|

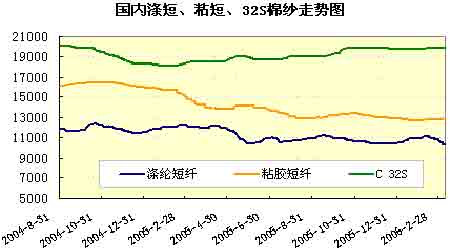

相关产品及下游消费:因棉价加速下跌,近期国内各地纱价有所回落,但纺织企业利润仍较为稳定。

国内涤短、粘短、32s棉纱走势图(来源:北方期货)

点击此处查看全部财经新闻图片

二、后市看法

最近几周,内外棉市出现回落加速行情,连探年内新低。郑州棉花主力合约连续七周K线收阴,累计跌幅达1300余点,成为名副其实的“软”商品。

从全年供需情况对比来,棉花供求接近总体平衡。USDA最近月报预测,2005/06年度全球棉花总产量、消费量和期末库存分别为2468万吨、2529万吨和1160万吨,库存消费比为45.8%。消费略大于产量,库存消费比呈中性水平,国际棉价可维持平衡稳升的态势,至少不会踏上熊途。记得在年初,棉价趋势曾被许多市场人士看好,多数理由是中国同欧美达成协议后,用棉消费的稳定增长依然可期。从报告数字来看,今年纺织品和服装的出口确实表现势头良好。据中国海关统计全国纺织品出口额达到101.8亿美元,同比增长23.7%,其中对欧盟出口额为17.1亿美元,同比增长14.5%,对美国出口为14.3亿美元,同比增长6.8%。对欧美出口增幅低于全球水平,依赖程度有所下降,而对土耳其以及日韩等亚洲国家的出口明显加大。不过,实际的市场表现来看却远没有统计数据那么乐观,从下游的纱市表现可见一斑。春季是传统的纺织消费旺季,但纱价反弹却只在春节后昙花一现就再没有气色。棉价下跌后最直接的表现是拓展了纺企的利润空间,但跌价的趋势却让买涨不卖跌的下家更为谨慎,市场陷入低迷再所难免。

本轮棉价下跌并非需求大幅下滑,而是不合理的市场价格结构所致,美棉的低价倾销“功不可没”。去年国庆前后,正是内地棉花大量收获季节,出于对2005/06年度缺口的预期,籽棉收购价格连续急涨,出现了反季节的上扬。这种上游拉升造成升市没有下游需求的支撑,根基难言牢靠。此时涨价的预期也加大了期现价差和内外棉的价差。随着时间的推移,尤其是政府宣布进口棉配额发放的前后,大量进口棉涌入港口保税区,原本心理上的国内用棉缺口同时也被填平。资源的充足让现货买家可以从容的选择,而在交易所仓单连增的实盘压力下的郑棉自然无力支撑大幅升水现货的格局。值得注意的,美棉在最近一个阶段的出口销售是非常的顺利,同时期价却丝毫没有因此而上扬,基金连续抛空直接打压了期价。根据美国政府的承诺,今年8月末开始美棉的出口补贴将取消,面对西非、澳棉的竞争,美棉只有压低自身价格才能占据中国市场。近阶段中国棉花进口的价跌量增,反映了中国用棉需求依然强劲。另一方面,美棉的低价倾销不仅击败了其他外棉而且拖累了国产棉,阶段性的过度供给打破了应有平衡,同时也给后市棉价的反弹带来了沉重的现货压力,这才是郑棉难以走强的最主要原因。

综合以上,对于年内棉价的长期走势,笔者并不十分悲观。全年中国消费稳定增长依然可期,棉价将呈宽幅震荡。中国消化阶段性涌入的美棉后,棉价依然保持重心上移的趋势。由于我国进口棉实行滑准税,即使外棉继续下跌,其将起到保护价的作用,14000一线将出现强支撑。技术上,郑棉正好处于连续合约两次低点连线的关键位置,后市有望展开震荡争夺。期货操作应顺势而为,在期价未打破下行通道前,短期可以持空为主。值得注意的是,郑棉与现货的价差已有微妙变化,一旦惯性下跌造成期货远月贴水,从投资的角度也是绝佳长线买入的机会。

提醒关注:3月31日USDA将公布包括棉花、大豆、玉米等各作物种植报告,进入4月以后,有关种植和天气将逐渐成为市场关注的焦点,而前期德克萨斯州曾出现干旱。

北方期货 王亮亮

[上一页] [1] [2]

|