÷£√řŐ◊∆ŕĪ£÷ĶÕ∑īÁÕ∂ĽķĽĮ Ļ∆š∆ŕĽűĻ¶ń‹’ż‘ŕľű»ű |

|---|

| http://finance.sina.com.cn 2006ńÍ03‘¬17»’ 08:40 ĪĪĺ©÷–∆ŕ |

|

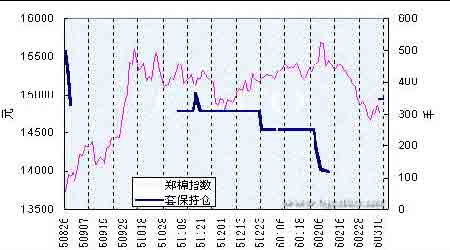

°°°°ľŘłŮ∑ĘŌ÷ļÕĻśĪ‹∑ÁŌ’ «∆ŕĽű –≥°Ķń÷ų“™Ļ¶ń‹£¨∂Ý Ļ’‚ŃĹłŲĻ¶ń‹”––ß∑ĘĽ”◊ų”√Ķń«įŐŠ «“™”–÷ŕ∂ŗĹĽ“◊’Ŗ≤ő”Ž£¨“‘ľį∆ŕĽűľŘłŮ‘ŕļŌ‘ľĶĹ∆ŕ»’“™”ŽŌ÷ĽűľŘłŮĽýĪĺ“Ľ÷¬(÷Ń…Ŕ“™≥š∑÷Ŕţ)°£ĹŁ∆ŕ÷£÷›√řĽ®∆ŕĽű –≥°”…”ŕ≤÷Ķ•Ī»ņżĻżłŖ∂ÝŐ◊∆ŕĪ£÷ĶÕ∑īÁĶńÕ∂ĽķĽĮ ĻĶ√∆š∆ŕĽűĻ¶ń‹’ż‘ŕľű»ű°£ °°°°Ő◊∆ŕĪ£÷ĶÕ∂ĽķĽĮ ĻĶ√ĻśĪ‹∑ÁŌ’Ķń◊ų”√ń—“‘∑ĘĽ” °°°°ĻśĪ‹Ō÷ĽűľŘłŮ∑ÁŌ’ «∆ŕĽű –≥°Ķģ…ķĶń÷ų“™‘≠“ÚļÕ÷ō“™Ļ¶ń‹£¨√Ľ”–Ő◊∆ŕĪ£÷Ķ’Ŗ≤ő”ŽĶń∆ŕĽű –≥° «≤ĽÕÍ’ŻĶń£¨”–¬Ŕő™īŅÕ∂Ľķ≥°ňýĶńő£Ō’£¨ĶĪ»ĽľŘłŮ∑ĘŌ÷Ļ¶ń‹“≤ĺÕłŁőřī”Őł∆ūŃň°£ °°°°Ő◊∆ŕĪ£÷Ķ «Ō÷Ľűĺ≠”™’Ŗő™ĻśĪ‹ĹęņīľŘłŮ≤®∂ĮĶń∑ÁŌ’∂Ý‘§Ō»‘ŕ∆ŕĽű –≥°…ŌĹÝ––¬Ú»ŽĽÚ¬Ú≥ŲŌŗ”¶ļŌ‘ľ£¨ĶĪ Ķľ ĹÝ––Ō÷ĽűĹĽ“◊ ĪĹę∆ŕĽűÕ∑īÁ∆Ĺ≤÷£¨ņŻ”√∆ŕĽűľŘłŮ”ŽŌ÷ĽűľŘłŮĪš∂Į«ųÕ¨Ķń‘≠ņŪņīňÝ∂®Ō÷ĽűľŘłŮ≥Į≤ĽņŻ”ŕ◊‘ľļĶń∑ĹŌÚĪš∂Į ĪĹę≤ķ…ķĶńŅųňū°£ňý“‘£¨Ő◊∆ŕĪ£÷Ķ «Ń¨Ĺ”∆ŕĽűļÕŌ÷ĽűĶń«ŇŃļ£¨÷Ľ”–Õ¨ Ī‘ŕ∆ŕŌ÷ŃĹłŲ –≥°…ŌĹÝ––≤Ŕ◊ų≤Ňń‹īÔĶĹĻśĪ‹ľŘłŮ∑ÁŌ’ĶńńŅĶń°£ °°°°Ō÷ĽűĹĽ“◊”–¬Ú¬Űňę∑Ĺ£¨Ő◊∆ŕĪ£÷Ķ“≤∑÷ő™¬Ú»ŽŐ◊∆ŕĪ£÷ĶļÕ¬Ű≥ŲŐ◊∆ŕĪ£÷Ķ£¨“Ľį„«ťŅŲŌ¬’‚ŃĹņŗĪ£÷Ķ’Ŗ «Õ¨ Īīś‘ŕĶń°£“‘√řĽ®∆ŕĽű –≥°ő™ņż£¨√řĽ®ĺ≠”™’Ŗ“™‘ŕ≤…’™ľĺĹŕľĮ÷– ’Ļļ√řĽ®£¨∂Ý‘ŕ∆šňŻ Ī∆ŕ∑÷ŇķŌķ Ř£¨ňý“‘ňŻ√«–Ť“™‘ŕ ’Ļļ√řĽ®“‘ļůĹÝ––¬Ű≥ŲĪ£÷Ķ“‘◊™“∆ĹęņīŌ÷ĽűľŘłŮŌ¬ĶÝĶń∑ÁŌ’°£√ř∑ń÷Į∆ů“Ķ‘ÚŅ…ĹÝ––¬Ú»ŽĪ£÷Ķņī◊™“∆Ō÷ĽűľŘłŮ…Ō’«Ķń∑ÁŌ’°£ °°°°łýĺ›÷£÷›ĹĽ“◊ňýŐŠĻ©Ķń żĺ›Ō‘ ĺ£¨◊‘2005ńÍ9‘¬1»’–¬Ķń√řĽ®ńÍ∂»(9‘¬1»’ĶĹņīńÍĶń8‘¬31»’ő™“ĽłŲÕÍ’ŻĶń√řĽ®ńÍ∂»)Ņ™ ľ÷ŃĹŮ£¨÷Ľ”–¬Ű≥ŲĪ£÷Ķ≥÷≤÷∂Ý√Ľ”–¬Ú»ŽĪ£÷ĶĶńľ«¬ľ£¨∂Ý«“¬Ű≥ŲĪ£÷ĶĶń≥÷≤÷“≤ļ‹≤Ľő»∂®°£ °°°° °°°°Õľ“Ľ ÷£√ř÷ł ż”ŽŐ◊Ī£≥÷≤÷◊Ŗ ∆∂‘Ī»Õľ£®ņī‘ī£ļĪĪĺ©÷–∆ŕ łýĺ›÷£÷›…Ő∆∑ĹĽ“◊ňýĻę≤ľĶń żĺ›÷∆◊ų£©

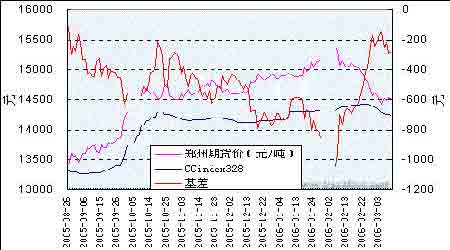

°°°°ī”Õľ“Ľ÷–Ņ…“‘Ņī≥Ų£¨‘ŕ9‘¬∑›“‘«į‘Ý≥ŲŌ÷ĻżŐ◊Ī£≥÷≤÷(¬Ű≥Ų£¨Ō¬Õ¨)£¨Ķęī”9‘¬÷Ń11‘¬≥űĶń’‚∂ő ĪľšņÔ√Ľ”–»őļőŐ◊Ī£Õ∑īÁ£¨∂Ý‘ŕīň∆ŕľš√řľŘ…Ō…żŃňīů‘ľ1500‘™/∂÷£¨ő™ ≤√īľŘłŮ…Ō…ż∑īĶĻ√Ľ”–Ő◊Ī£Ĺ®≤÷Ńňńō£Ņ◊‘11‘¬7»’∆ū‘Ŕīő≥ŲŌ÷Ő◊Ī£≥÷≤÷£¨‘ŕ√řľŘĽō¬šļÕ∑īĶĮ≥ű∆ŕŐ◊Ī£≥÷≤÷√Ľ”–Ō‘÷ÝĪšĽĮ£¨ĶĪ∑īĶĮ≥÷–Ý…Ō’««“ĹęĽōĶų–őŐ¨∆∆ĽĶ“‘ļů£¨Ő◊Ī£≥÷≤÷Ķń żŃŅ»īŌ¬ĹĶŃň°£ŐōĪū «‘ŕ2006ńÍīļĹŕ÷ģļů√řľŘĶĹīÔłŖĶ„ ĪŐ◊Ī£≥÷≤÷īů∑ýľű…Ŕ£¨≤Ę◊Ó÷’ŌŻ ߣ¨÷ĪĶĹ√řľŘŅžňŔŌ¬ĶÝīī–¬ĶÕ÷ģļů≤Ň‘Ŕīő≥ŲŌ÷°£ °°°°«į√ś∑÷őŲ÷–ŐŠĶĹ£¨√ř∆ůĺ≠”™ĶńŐōĶ„ «ľĺĹŕ–‘ľĮ÷– ’Ļļ∂Ý‘ŕ»ęńÍĹÝ––Ōķ Ř£¨ń«√īĹÝ––¬Ű≥ŲĪ£÷Ķ≥÷≤÷”¶ł√≥÷”–ĹŌ≥§“Ľ∂ő Īľš£¨»ĽļůňśŌ÷ĽűŅ‚īśľű…ŔņīĹĶĶÕŐ◊Ī£≥÷≤÷Õ∑īÁ°£Ō÷‘ŕ’‚÷÷√řľŘ…Ō’«Ī£÷Ķ≥÷≤÷ľű…Ŕ∂Ý√řľŘŌ¬ĶÝ»īŃÓĪ£÷ĶÕ∑īÁ‘Ųľ”Ķń∑ī≥£Ō÷Ōů÷Ľ”–“Ľ÷÷ļŌņŪĹ‚ Õ----¬Ű≥ŲŐ◊∆ŕĪ£÷Ķ’Ŗ‘ŕĹÝ––◊∑’«…ĪĶÝĶńÕ∂Ľķ–‘≤Ŕ◊ų£¨ĶĪ‘§∆ŕ√řľŘ…Ō’« ĪĪ„Ōų»űŃň¬Ű≥ŲĪ£÷ĶĶń‘łÕŻ£¨Ōŗ∑ī‘ŕ√řľŘѨ–ÝŌ¬ĶÝ Ī”…”ŕő£Ľķł–‘Ųľ”∂ÝĶľ÷¬¬Ű≥ŲĪ£÷Ķ≥÷≤÷…Ō…ż°£ °°°°ņŪ¬Ř…Ō¬Ű≥ŲĪ£÷ĶĶń ĪĽķ”Ž∆ŕĽűľŘłŮĶńĺÝ∂‘÷ĶĻōŌĶ≤Ľīů£¨ÕÍ»ę «łýĺ›Ō÷Ľű…ŐĶńĺŖŐŚ«ťŅŲņī—°‘ŮĶń£¨Ķę «Ō÷ĽűľŘłŮ”Ž∆ŕĽűľŘłŮĶńĽý≤Ó(Ō÷ĽűľŘłŮ”Ž∆ŕĽűľŘłŮ÷ģ≤Ó)īů–°ĪšĽĮ∂‘¬Ű≥ŲĪ£÷Ķ’ŖĶńőŁ“żŃ¶≤ĽÕ¨°£÷£√ř –≥°īů∂ŗ ż«ťŅŲŌ¬ĪŪŌ÷ő™’żŌÚ –≥°(∆ŕĽűľŘłŮłŖ”ŕŌ÷ĽűľŘłŮ)£¨’‚—ý‘ŕĽý≤ÓĹŌīů ĪĹ®ŃʬŰ≥ŲŐ◊Ī£Õ∑īÁĪ»ĹŌņŪŌŽ(őīņīĽý≤Óňű–°ĶńŅ…ń‹–‘ĹŌīů)£¨ľīĹęņīŃŔĹŁļŌ‘ľĶĹ∆ŕ Ī∆ŕĽűľŘłŮĽŠĪ»Ō÷ĽűľŘłŮŌ¬ĶÝňŔ∂»łŁŅžĽÚ…Ō’«ňŔ∂»¬ż”ŕŌ÷ĽűľŘłŮ£¨īň ĪĹÝ––¬Ű≥ŲĪ£÷Ķ≤Ŕ◊ųń‹īÝņī∂ÓÕ‚ ’“ś°£ °°°° Õľ∂Ģ÷£√ř∆ŕĽűľŘ”ŽCCindex328ľįĽý≤Ó◊Ŗ ∆∂‘Ī»Õľ£®ņī‘ī£ļĪĪĺ©÷–∆ŕłýĺ›÷£÷›…Ő∆∑ĹĽ“◊ňýĻę≤ľĶń żĺ›÷∆◊ų£©

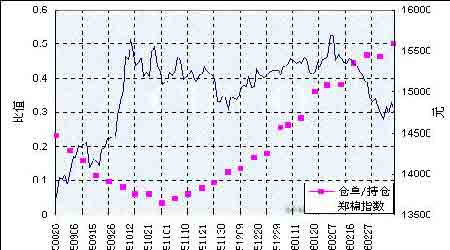

°°°°Õľ∂Ģ∑ī”≥Ķń «ĹŁ∆ŕŌ÷ĽűļÕ∆ŕĽűľŘłŮ(ĹĽłÓ‘¬ļŌ‘ľ)“‘ľįĽý≤ÓĪšĽĮ◊Ŗ ∆£¨∂‘Ī»Õľ“ĽŅ…“‘∑ĘŌ÷£¨‘ŕ2005ńÍ11‘¬…Ō—ģ≥ŲŌ÷Ő◊Ī£≥÷≤÷“‘ļů£¨Ľý≤Ó÷ūĹ•ņ≠īů£¨ŐōĪū «◊‘12‘¬÷–—ģ∆ūĽý≤ÓĺÝ∂‘÷Ķīī–¬łŖ(Õľ…ŌĪŪŌ÷ő™–¬ĶÕ)£¨’‚÷÷ĺ÷√śĽŠ Ļ¬Ű≥ŲŐ◊Ī£’Ŗ≥ŲŌ÷∂ÓÕ‚ňū ß(∆ŕĽűľŘłŮ’«∑ýīů”ŕŌ÷Ľű)£¨‘ŕīň—ĻѶŌ¬¬Ű≥ŲŐ◊Ī£≥÷≤÷÷ūĹ•ľű…Ŕ£¨Ō÷Ľű…ŐĹęŌ÷ĽűÕ∑īÁĪ©¬∂‘ŕľŘłŮ≤®∂Į∑ÁŌ’÷ģŌ¬°£īļĹŕ÷ģļůĽý≤ÓŐÝŅ’ņ©īůĶĹ1000‘™“‘…Ō£¨∂Ýīň ĪŐ◊Ī£Õ∑īÁľłļűŌŻ ߣ¨ĶĪ∆ŕľŘĪ©ĶÝ÷ģļůĽý≤Ó”÷ĽōĶĹ÷Ľ”–200‘™◊ů”“ Ī≤Ň‘Ŕīő≥ŲŌ÷Ő◊Ī£≥÷≤÷£¨’‚ Ī»ī «Ľý≤ÓĹŌ–°ĶńĹ◊∂ő£¨īň÷÷«ťŅŲŌ¬ĹÝ––¬Ű≥ŲŐ◊Ī£“™√įĽý≤Óņ©īůĶń∑ÁŌ’(ľīŅ…ń‹Ķľ÷¬‘ŕń≥łŲ –≥°ĽŮņŻ≤Ľ◊„“‘√÷≤ĻŃŪ“ĽłŲ –≥°‘ž≥…Ķńňū ß)°£ °°°°’‚÷÷≤Ŕ◊ų∑Ĺ∑®ÕÍ»ęő•Ī≥ŃňŐ◊∆ŕĪ£÷ĶĶń≥ű÷‘£¨≤ĽĶę∆ū≤ĽĶĹĻśĪ‹∑ÁŌ’Ķń◊ų”√£¨∑ī∂Ý‘ŕ◊∑’«…ĪĶÝĶń≥ī◊ų÷–√śŃŔłŁīůĶń –≥°∑ÁŌ’°£ńŅ«į÷£√ř –≥°…ŌĶńŃŪ“ĽłŲ∑ī≥£Ō÷Ōů «ÕÍ»ę√Ľ”–¬Ú»ŽŐ◊∆ŕĪ£÷ĶÕ∑īÁ£¨‘ŕ’‚÷÷«ťŅŲŌ¬–ő≥…Ķń –≥°ľŘłŮ «∑ŮļŌņŪŃÓ»ňĶ£”«°£ő™ ≤√ī√Ľ”–¬Ú»ŽĪ£÷Ķńō£ŅĪ ’Ŗ»Ōő™÷ų“™‘≠“ÚŅ…ń‹ «‘ŕŌ÷Ľű –≥°…ŌŅ…“‘—°‘ŮĻķ≤ķ√řļÕÕ‚√ř£¨‘ŕ∆ŕĽű –≥°…Ō÷Ľ”–Ļķ≤ķ√ř◊ųő™Ņ…ĹĽłÓ ĶőÔ£¨∂ÝÕ‚√řĶńľŘłŮ”Ň ∆∂‘∑ń÷Į∆ů“ĶőŁ“żŃ¶ĹŌīů£¨«“Õ‚√řľŘłŮĶńĪšĽĮ”ŽĻķńŕ –≥°ĻōŌĶ≤Ľļ‹√‹«–°£ŃŪÕ‚“ĽłŲ‘≠“Ú «£¨∑ń∆ůĹŁńÍņī(»∑«–ňĶ «2003/04ńÍ√řľŘĪ©’«Ī©ĶÝ“‘ļů)∂ŗ≤…”√ňś”√ňś¬ÚĶńĻļ√ř∑Ĺ Ĺ£¨“Ľ∑Ĺ√śŅ…Ī‹√‚īůŃŅŅ‚īś’ľ—Ļ◊ Ĺū£¨ŃŪ“Ľ∑Ĺ√śń‹ľű…Ŕ√řĽ®ľŘłŮ≤®∂ĮīÝņīĶń∑ÁŌ’°£’‚—ý“Ľņī£¨∂‘‘ŕ∆ŕĽű –≥°…ŌĹÝ––Ī£÷ĶĶńĽżľę–‘ĺÕīůīůĹĶĶÕŃň°£ °°°°¬Ú»ŽĪ£÷Ķ’Ŗ»ĪőĽ ĻĶ√¬Ű≥ŲĪ£÷Ķ’Ŗ≤ĽĶ√≤Ľ“ņŅŅÕ∂ĽķѶŃŅ≥šĶĪĹĽ“◊∂‘ ÷£¨∂ÝÕ∂Ľķ’Ŗ≤ĽĽŠ≥§ĺ√Ī£ŃŰń≥łŲ∑ĹŌÚ…ŌĶńÕ∑īÁ£¨»ÁĻŻ≥ŲŌ÷≤ĽņŻ«ťŅŲÕ∂Ľķ’Ŗ“Ľį„≤ĽĽŠŌůĪ£÷Ķ’Ŗń«—ýĹÝ–– ĶőÔĹĽłÓ£¨’‚—ýĹ꼊Ķľ÷¬Õ∂Ľķ◊ ĹūÕ‚Ńų Ļ –≥°ĶńŃų∂Į–‘ĹĶĶÕ°£ĹŁ∆ŕ√řĽ®∆ŕĽű≥÷≤÷Ō¬ĹĶĺÕ”ŽŌ÷Ľű¬ŰŇŐ≥š≥‚∂Ý’ś’ż¬Úľ“Ō°…Ŕ≤ĽőřĻōŌĶ°£ °°°°≤÷Ķ• żŃŅŐęīůĶľ÷¬÷£√ř –≥°Ō÷ĽűĽĮ °°°°∆ŕĽű –≥°”ŽŌ÷Ľű –≥°ĶńĹĽ“◊ńŅĶń≤ĽÕ¨£¨Ō÷Ľű(įŁņ®‘∂∆ŕŌ÷Ľű)ĹĽ“◊ĶńńŅĶń «ő™Ńň◊™“∆…Ő∆∑Ķńňý”–»®£¨∂Ý∆ŕĽűĹĽ“◊“Ľį„≤Ľ «ő™ŃňĽŮĶ√ ĶőÔ…Ő∆∑°£»ÁĻŻ∆ŕĽű –≥°…ŌŌ÷Ľű ĶőÔ żŃŅ÷ŕ∂ŗ£¨ń«√ī∆ŕĽűŐō’ųĽŠĪĽŌų»ű∂Ý≥ Ō÷≥ŲŌ÷Ľű –≥°ĶńŐōĶ„°£∆ŕĽű –≥°Ķń÷ų“™Ļ¶ń‹ «ĻśĪ‹∑ÁŌ’ļÕľŘłŮ∑ĘŌ÷£¨ő™ ĶŌ÷’‚ŃĹłŲĻ¶ń‹Õ∂Ľķ’ŖĶń◊ų”√≤ĽŅ…ĪĽļŲ ”£¨ żŃŅ÷ŕ∂ŗĶńÕ∂Ľķ’ŖŅ…“‘ŐŠłŖ –≥°ĶńŃų∂Į–‘ļÕĹĽ“◊ľŘłŮĶńѨ–Ý–‘£¨’ż «Õ∂Ľķ’Ŗ÷ų∂Į≥–Ķ£ľŘłŮ∑ÁŌ’≤Ęłý図ų÷÷–ŇŌĘĺ≠Ļż»Ō’ś∑÷őŲ≤Ň‘ŕ –≥°…ŌĹ®ŃĘÕ∑īÁ£¨’‚—ý≤Ň ĻĻśĪ‹∑ÁŌ’ļÕľŘłŮ∑ĘŌ÷ĶńĻ¶ń‹Ķ√“‘ň≥ņŻ ĶŌ÷°£ °°°°∂ŗ ż«ťŅŲŌ¬£¨∆ŕĽű –≥°…ŌÕ∂Ľķ’Ŗ’ľ»ę≤Ņ≤ő”Ž’ŖĶńīů∂ŗ ż£¨∂ÝŌ÷Ľű…ŐĹÝ––Ő◊∆ŕĪ£÷ĶĶńÕ∑īÁ÷Ľ’ľ“Ľ–°≤Ņ∑÷£¨∂Ý≤ő”Ž ĶőÔĹĽłÓĶń żŃŅĺÕłŁĶÕ£¨ĺ›Õ≥ľ∆“Ľį„÷Ľ’ľ≥÷≤÷ŃŅĶń3%◊ů”“°£Ķęī”Õľ»żņīŅī£¨÷£√ř –≥°÷– ĶŇŐĶńĪ»ņż(≤÷Ķ•/≥÷≤÷=≤÷Ķ• żŃŅ*20∂÷/(≥÷≤÷ żŃŅ/2)*5∂÷)≥ż‘ŕ2005ńÍ9‘¬Ķ◊ĶĹ11‘¬Ķ◊’‚∂ő Īľš÷ģÕ‚£¨∆šňŻ ĪļÚ∂ľ≥¨Ļż10%(0.1)£¨ĶĹ12‘¬Ķ◊“‘ļůňś◊Ę≤Š≤÷Ķ• żŃŅ‘Ųľ”łŁ «≥ŲŌ÷ŐÝ‘ĺ Ĺ…Ō…ż£¨ĶĹ3‘¬10»’ ĪĺĻīÔĶĹ50%(0.5)°£∂ÝÕ¨∆ŕŐ◊∆ŕĪ£÷ĶÕ∑īÁ‘ŕ»ę≤Ņ≥÷≤÷÷–ňý’ľĪ»ņż◊Óīů ĪĹŲő™1.55%(ľŻÕľňń)£¨∂ŗ ż«ťŅŲŌ¬≤Ľ◊„1%°£’‚÷÷Ō÷Ōů«Ś≥ĢĪŪ√ų»Áīň÷ŕ∂ŗĶń≤÷Ķ•÷ų“™ «◊ľĪł‘ŕ∆ŕĽű –≥°…ŌŇ◊ Ř ĶőÔ£¨īň Ī∆ŕĽű –≥°“—”ŽŌ÷Ľű –≥°őř“ž°£ °°°° °°°° Õľňń÷£√ř÷ł ż”ŽŐ◊Ī£/≥÷≤÷◊Ŗ ∆∂‘Ī»Õľ£®ņī‘ī£ļĪĪĺ©÷–∆ŕłýĺ›÷£÷›…Ő∆∑ĹĽ“◊ňýĻę≤ľĶń żĺ›÷∆◊ų£©

°°°°÷Ń”ŕ ĶŇŐ‘ŕ –≥°÷–”¶’ľ∂ŗīůĪ»ņż≤Ňň„’ż≥£≤Ę√Ľ”–√ų»∑ĶńĪÍ◊ľ£¨łýĺ›ĻķÕ‚∑ĘīÔ –≥°Ķń«ťŅŲņīŅī£¨Ň¶‘ľ…Ő∆∑ĹĽ“◊ňý(NYBOT)‘ŕ3‘¬10»’ ’ŇŐļů◊‹őī∆Ĺ≤÷ļŌ‘ľ żő™123298’Ň(√Ņ’ŇļŌ‘ľő™50000įű√řĽ®)£¨ĶĪ»’Ķ«ľ«Ņ‚īśő™346635įŁ(480įű/įŁ)√řĽ®£¨ ĶŇŐĪ»ņżő™2.7%(480*346635įŁ/(50000*123298’Ň)*100%)°£Ņ…ľŻ£¨Ļķńŕ ĶŇŐ—ĻѶ‘∂īů”ŕĻķÕ‚≥… ž –≥°£¨’‚—ýĶľ÷¬∆ŕĽű –≥°ĶńĻ¶ń‹ń—“‘’ż≥£∑ĘĽ”°£ °°°°∑Ę…ķ“‘…Ōő Ő‚Ķń“ĽłŲ÷ō“™‘≠“Ú «÷£√ř –≥°ĹŲ“‘Ļķ≤ķ√ř∆ŕĽűļŌ‘ľ◊Ųő™ĹĽ“◊ĪÍĶńőÔ£¨√Ľ”–Ņľ¬«ĶĹĹÝŅŕ√ř‘ŕŌ÷ĽűĻ©”¶÷–ňý’ľĪ»ņż‘Ĺņī‘ĹīůĶń ¬ Ķ°£”…”ŕĹÝŅŕ√ř‘ŕľŘłŮ…ŌĪ»Ļķ≤ķ√řĺŖ”–Ō‘÷Ý”Ň ∆£¨”÷√Ľ”–°į»żňŅ°Īő Ő‚Ķńņß»Ň£¨ňý“‘…Ó ‹∑ń÷Į∆ů“ĶĽ∂”≠°£ňś◊ŇĹÝŅŕ√řĽ®≤Ľ∂Ō‘Ųľ”£¨Ļķńŕ√řĽ® –≥°ĶńŌ÷◊ī «Ļķ≤ķ√ř”ŽĹÝŅŕ√řĻ≤īś£¨»ÁĻŻ√Ľ”–Õ‚√ř≤ő”Ž£¨∆ŕĽűľŘłŮ≤Ę≤Ľń‹ÕÍ»ę∑ī”≥ –≥°’ś ĶĶńĻ©–Ť◊īŅŲ£¨ĹÝ∂Ý”įŌžĶĹŌ÷Ľű…ŐļÕÕ∂Ľķ’Ŗ≤ő”ŽĹĽ“◊ĶńĽżľę–‘£¨◊Ó÷’ ĻĶ√÷£√ř –≥°Ķń∆ŕĽűĻ¶ń‹ĪĽ≤Ľ∂ŌŌų»ű°£ °°°°ĪĪĺ©÷–∆ŕ ’ŇŌÚĺŁ |

| –¬ņň ◊“≥ > ≤∆ĺ≠◊›ļŠ > ∆šňŻ—–ĺŅ > ÷–Ļķ÷–∆ŕ◊®ņł > ’żőń |

|

|

| »» Ķ„ ◊® Ő‚ | ||||

| ||||

| ∆ů “Ķ ∑Ģ őŮ |

| Ļ… –ļŕ¬Ū£ļĹŮ»’Ň£Ļ…£° |

| ”–£Ī£įÕÚ‘™ł√◊Ų ≤√ī£Ņ |

| √Ż»ňīķ—‘«◊◊”◊į◊¨«ģŅž |

| –°Ňģ◊”Ņ™ĶÍ50Őž◊¨30ÕÚ |

| Ňģ»ň«ģ£¨‘ű√ī◊¨ (Õľ) |

| «ß‘™Õ∂◊ £¨ńÍņŻįŔÕÚ£° |

| ‘ŕľ“ľś÷įńÍ◊¨100ÕÚ |

| Őę—Űń‹Ņ’ĶųĹŕĶÁīÔ70% |

| ∆∑Ň∆’ŘŅŘĶÍ£°‘¬◊¨30ÕÚ |

| √ŕńÚÕÁľ≤°™°™īůĹ‚∑Ň£° |

| ĺ‹ĺÝĹŠ≥¶—◊£°£° Õľ |

| 06ńÍ÷őŌÝī≠∆ÝĻ‹—◊£¨ļ√ |

| Őō…ę÷ő ß√Ŗ“÷”Űĺę…Ů≤° |

| Ő«ńÚ≤°°™°™÷ōīů∑ĘŌ÷£° |

| łŖ—™—Ļ£°”–Ńň–¬∑ĘŌ÷£° |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

–¬ņňÕÝ≤∆ĺ≠◊›ļŠÕÝ”—“‚ľŻŃŰ—‘įŚ ĶÁĽį£ļ010-82628888-5174°°°°°°Ľ∂”≠Ňķ∆ņ÷ł’ż –¬ņňľÚĹť | About Sina | Ļ„łś∑ĢőŮ | Ń™ŌĶő“√« | ’–∆ł–ŇŌĘ | Õݒ嬅 ¶ | SINA English | ĽŠ‘Ī◊Ę≤Š | ≤ķ∆∑īū“… Copyright © 1996-2006 SINA Corporation, All Rights Reserved |