МмЖшұд»Ҝј°ҝвҙжјхЙЩЦ§іЕМЗјЫ әуКРПВөчҝХјдІ»ҙу | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006Дк03ФВ16ИХ 08:52 ҪрЕфЖЪ»х | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

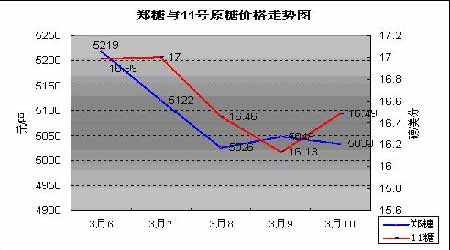

ЎЎЎЎТ»ЎўТ»ЦЬРРЗй»Ш№Л ЎЎЎЎЦЬТ»NYBOTТС16.99ГА·Ц/°хҝӘЕМЈ¬ЛжјҙКЬөҪ17ГА·Ц/°хөДЗҝҙуЦ§іЕЈ¬СёЛЩЙПСпЈ¬КХУЪ17.55ГА·Ц/°пЈ¬ІўФЪҙЛјЫёсЧуУТРОіЙГЬјҜіЙҪ»Ј¬¶шөҪБЛЦЬ¶юЈ¬әбЗйРОКЖЧЯіцәНЗ°Т»МмПа·ҙөДРРЗйЈ¬КХУЪ17ГА·Ц/°хХыКэ№ШҝЪЈ¬ҪУПВАҙөДБҪёцҪ»ТЧИХЈ¬Г»УРКШЧЎ17ГА·ЦХыКэ№ШҝЪЈ¬Б¬РшПВөшЈ¬ЧоөНФшҙпөҪ16.05ГА·Ц/°хЈ¬ұЖҪь16ГА·ЦЈ¬ұҫЦЬЧоәуТ»ёцҪ»ТЧИХЈ¬КЬҝХН·»сАы»ШНВЈ¬ТФј°»щұҫГжЦ§іЕөИУ°ПмЈ¬јЫёсОИІҪЙПЙэЈ¬ЧоәуКХУЪ16.49ГА·Ц/°хЎЈ ЎЎЎЎ№ъДЪЧЯКЖУлНвЕМјМРшұЈіЦБӘ¶ҜЈ¬ЦЬТ»ҝӘУЪ5129Ц®әуЈ¬ЦұПЯПВөшЦЬИэПВөшЦБ5026ФӘЈ¬ұЖҪь5000ФӘЈ¬Ц®әу2МміКПЦХӯ·щХрөҙЈ¬ЦЬОеКХУЪ5033ФӘЎЈ ЎЎЎЎ ЎЎЎЎ¶юЎўISOПа№ШұЁёж ЎЎЎЎБнНв№ъјКМЗТөЧйЦҜіЖЈә№ъјКМЗјЫјұҫзЕКЙэІўГ»УРЧиЦ№ҪшҝЪЙМҙу№жДЈөШФЪ№ъјККРіЎЙПІЙ№әКіМЗЎЈ06Дк2ФВіх№ъјКФӯМЗЖҪҫщјЫФшЕКЙэөҪ25ДкАҙ19.25ГА·Ц/°хөДЧоёЯөгЎЈISOИПОӘЈ¬№АјЖ05/06ЦЖМЗДкЖЪјд¶нВЮЛ№өДКіМЗҪшҝЪБҝҪ«ҙУ04/05ЦЖМЗДкөД388Нт¶ЦјхЙЩөҪ375Нт¶Ц(ФӯМЗЦө)Ј»06Дк2ФВ·Э°Н»щЛ№М№ЎўФҪДПәНГПјУАӯ№ъөДВтЦчТІФЪУ»Фҫ№әМЗЎЈ ЎЎЎЎҪьДкАҙЈ¬ЛжЧЕФӯУНјЫёсұ©ХЗЈ¬Ў°ДЬФҙМжҙъЎұИХҪҘТэИЛ№ШЧўЎЈҙ«НіЙПУГУЪЦЖМЗөДёКХбұ»ҙуБҝЧӘ¶шЙъІъҫЖҫ«Ј¬өјЦВКіМЗјЫёсУлФӯУНіКПЦГЬЗРПа№ШРФЎЈISO№АјЖЈ¬06/07ЦЖМЗДк¶И°НОчёКХбІъБҝҪ«ФціӨ8%Ј¬ҙпөҪ4.20ТЪ¶ЦЈ»№ъјКМЗТөЧйЦҜ(ISO)ИХЗ°№АјЖЈ¬КЬ°НОчІъМЗУҜАыФцјУҙМјӨЈ¬№АјЖ2006/2007ЦЖМЗДк¶И°НОчУГУЪЙъІъКіМЗәНЙъІъҫЖҫ«өДёКХбұИАэёчХјёКХбЧЬІъБҝөД50%ЎЈ ЎЎЎЎҪсДкИ«ЗтКіМЗІъБҝҪ«ұИФӯПИФӨІвөДІъБҝјхЙЩ2ұ¶Ц®¶аЎЈ№ъјККіМЗЧйЦҜФЪЖ乫ІјөДұЁёжЦРұнКҫЈ¬05/06ХҘјҫИ«ЗтөДКіМЗИұҝЪОӘ222.5Нт¶ЦЈ¬¶шФЪИҘДк11ФВ·ЭөДФӨІвөұЦРЈ¬ИұҝЪҪцОӘ101.5Нт¶ЦЎЈ ЎЎЎЎИэЎў№ъјКЧЯКЖПа№ШТтЛШ·ЦОц ЎЎЎЎ1ЎўЕ·ГЛёДёпТвТеЙоФ¶ ЎЎЎЎЕ·ГЛёДёпТвТеЙоФ¶ЎЈЕ·ГЛОҜФұ»б№ШУЪФЪұҫДк¶ИҪ«КіМЗЎўМЗАаҙъУГЖ·әНҫХ·ЫМЗҪ¬өДІъБҝПчјх250Нт¶ЦөДҪЁТйТСұ»ҪУКЬЈ¬ПаөұУЪЕ·ГЛКіМЗІъБҝөД13.6%ЎЈХвПоҙлК©ЦјФЪұЬГвІъЙъКіМЗҝвҙжЈ¬ҙУ¶шёДЙЖКіМЗКРіЎЙПөДҫщәвЎЈЕ·ЦЮөДМЗјЫТ»ЦұёЯУЪ№ъјКЖдЛыМЗјЫЎЈ°ҙХХРВҙпіЙөДМЗТөёДёп·Ҫ°ёЈ¬Е·ГЛҪ«ФЪОҙАҙ4ДкДЪ·ЦҪЧ¶ОПчјхКіМЗјЫёсІ№МщЈ¬ 2006ДкПчјх20%Ј¬ЛжәуИэДкөДПчјх·щ¶И·ЦұрОӘ25%Ўў30%әН36%ЎЈЕ·ГЛҙу№жДЈПчјхМЗТөІ№МщІ»ҪцТвО¶ЧЕ2006Дк5ФВ·ЭәуЕ·ГЛГҝДкөДКіМЗіцҝЪБҝ Ҫ«ҙУДҝЗ°өД600НтЎӘ700Нт¶ЦјұҫзПВҪөөҪ130Нт¶ЦөДЛ®ЖҪЈ¬ЖдІъБҝ№жДЈТІУРҝЙДЬ»бО®ЛхөҪҪцДЬВъЧгДЪІҝКРіЎРиЗуөДЛ®ЖҪЈ¬Ҫш¶шОӘ№ъјККРіЎлшіцОьДЙЕУҙу°НОчІъМЗөДҝХјдЈ¬јх»ә№ъјККіМЗКРіЎөДС№БҰЈ¬ЧоЦХНЖ¶Ҝ№ъјКМЗјЫҪшТ»ІҪЙПХЗТФАӯЖҪјЫёсІоҫаЎЈ ЎЎЎЎ2ЎўЙъОпДЬФҙёЕДоЦчөјМЗјЫ ЎЎЎЎ№ъјКФӯУНЧЯКЖМЗЙъОпДЬФҙёЕДоөДіҙЧчҪ«У°ПмәуЖЪ°ЧМЗЖЪјЫЎЈУЙУЪКіМЗөДЦчТӘФӯІДБПёКХбҝЙТФМбБ¶ҫЖҫ«Ј¬¶ш№ъјКФӯУНјЫёсҫУёЯДСПВЈ¬АыУГЙъІъЙъОпИјБПТТҙјҪөөН¶ФКҜУНТАҙж¶ИЈ¬ҫНіЙОӘКАҪзЙПРн¶а№ъјТ»эј«·ціЦ·ўХ№өДІъТөЎЈКЬХюЦОТтЛШТФј°ІъЗшәНЖдІ»ҝЙФЩЙъУ°ПмЈ¬ПаРЕ№ъјКФӯУНјЫёсДСТФХжХэҙу·щПВ»¬Ј¬¶шЗТІъУН№ъјТТІІ»ПЈНыУНјЫПВөшЎЈЕ·ЕеҝЛВЦЦөЦчПҜЎўДбИХАыСЗКҜУНІҝіӨ °ЈөВГЙЎӨөАҝЖВіИХЗ°ұнКҫЈ¬ҫЎ№ЬДҝЗ°КРіЎ¶ФУЪКҜУН№©ёшҙжФЪЦЦЦЦөЈУЗЈ¬ө«КөјКЗйҝцИҙКЗИ«ЗтКҜУН№©УҰИФУРЧг№»¶аөДКЈУаЈ¬ХвЦӨГчГҝН°і¬№э60ГАФӘөДУНјЫКЗәПАнөДЎЈ І»№эЈ¬З°ЖЪУЙУЪУНјЫУРЛщ»ШВдЈ¬өјЦВ»щҪрјхіЦФЪМЗЖЪ»хЙПөДҫ»¶аөҘЎЈЙПЦЬ№ъјКУНјЫЦ№өш·ҙөҜЈ¬¶шЕҰФј11әЕФӯМЗТІУРіхІҪЦ№өшјЈПуЈ¬Из№ыәуЖЪ№ъјКУНјЫәНМЗјЫДЬ№»јМ РшЧЯОИ»тЙПХЗЈ¬Фт№ъДЪ°ЧМЗЖЪ»хТІҪ«»бКЬөҪ№ДОи¶шФЩҙОЧЯЗҝЎЈ ЎЎЎЎ3ЎўМмЖшөДұд»ҜТФј°ҝвҙжјхЙЩЦ§іЕМЗјЫ ЎЎЎЎМмЖшТтЛШТ»ЦұКЗУ°ПмЦЦЦІІъЖ·јЫёсөДЦчТӘФӯТтЈ¬ТтОӘМмЖшөДәГ»өЦұҪУУ°ПмІъБҝТФј°УЕБјВКЈ¬°НОчәНМ©№ъөИКіМЗЦчІъ№ъФвКЬІ»БјМмЖшөДУ°ПмК№№ъДЪөДКіМЗІъБҝіцПЦБЛјхІъЈ¬ҙУ¶шөјЦВБЛҪьБҪДкАҙФӯМЗјЫёсөДІ»¶ПёЯХЗЈ¬УлЗ°БҪДкПаұИЈ¬ДҝЗ°өДФӯМЗјЫёсОӘөұКұјЫёсөДҪь3ұ¶Ј¬ХвТ»өгТСҫӯФЪјЫёсЙПУРГчПФөДМеПЦЎЈБнТ»·ҪГжЈ¬2005ДкТСҫӯКЗіцПЦИ«ЗтКіМЗҝвҙжјхЙЩөДөЪИэёцДкН·БЛЈ¬ХвТІіЙОӘБЛМЗјЫЙПХЗөДТтЛШЦ®Т»Ј¬ЛжЧЕКАҪзУГМЗБҝөДІ»¶ПФцјУЈ¬ҝвҙжҪ«»бТ»ЦұҙҰФЪТ»ёцҪПөНөДЛ®ЖҪЎЈ ЎЎЎЎ4Ўў»щҪрРоКЖҙэ·ў ЎЎЎЎёщҫЭCFTCЧоРВ№«ІјіЦІЦКэҫЭПФКҫЈ¬ҪШЦ№өҪ3ФВ7ИХЈ¬NYBOT11ФӯМЗЧЬіЦІЦјхЙЩ5860ХЕЈ¬ЦБ458466ХЕЈ¬ЛдУРЛщПВҪөЈ¬И·ИФОӘАъК·ёЯО»Ј¬»щҪрҫ»¶аФцјУ114ЦБ71874ХЕЈ¬»щҪрИФЦчУпөчХыҪЧ¶ОЎЈ

ЎЎЎЎЎЎЎЎОТГЗ»Ш№ЛNYBOT11әЕМЗ»щҪріЦІЦҫ»Н·ҙзәНКіМЗјЫёсөДЧЯКЖЈ¬ОТГЗЗеіюҝҙөҪ»щҪрОЮТЙКЗНЖ¶ҜМЗјЫёсЙПХЗөДЦчТӘБҰБҝЎЈҪь20ДкАҙ»щҪрҫ»¶аН·ҙзЧоҙуКЗФЪ2005ДкөД9ФВЈ¬ҙуФјКЗ15.5НтКЦЈ¬өұКұКРіЎЧЬіЦ ІЦОӘ52НтКЦЈ¬ТІҫНКЗЛө»щҪрөДҫ»¶аХјөҪКРіЎЧЬіЦІЦБҝөДҪь30%Ј¬ХвКЗТ»ёцәЬІ»С°іЈөДКэЧЦЎЈҪьИэДкАҙ»щҪрҫ»¶а»щұҫұЈіЦФЪ5НтКЦТФЙПЈ¬¶шДҝЗ°»щҪрҫ»¶аТСҫӯУЙИҘДк9ФВ15.8НтКЦөД·еЦөјхЦБ7.1874НтКЦЈ¬ТтҙЛОТГЗИПОӘПтПВөчХыөДҝХјдТСҫӯІ»КЗМ«ҙуБЛЎЈ ЎЎЎЎ ЎЎЎЎЛДЎў№ъДЪПЦ»хРРЗй ЎЎЎЎ1ЎўЕЧМЗҪЕІҪјУҝм ЎЎЎЎ№«ёжПФКҫЈ¬ұҫҙОҫәјЫјУ№ӨөДФӯМЗОӘ20Нт¶ЦҙўұёФӯМЗәН20Нт¶ЦҪшҝЪ№Е°НФӯМЗЎЈұҫҙОјУ№ӨөДФӯМЗөДЧоЦХІъЖ·ОӘТ»ј¶»тТ»ј¶ТФЙПөДіЙЖ·°ЧЙ°МЗЈ¬40Нт¶ЦФӯМЗҪ«јУ№ӨіЙ36.8Нт¶ЦіЙЖ·°ЧЙ°МЗЎЈ¶Ф20Нт¶ЦҙўұёФӯМЗөДјУ№ӨҪш¶ИТӘЗуКЗЈ¬јУ№ӨЖуТөЧГЗйГҝМмІ»өГөНУЪ500¶Ц»тХЯ900¶ЦЈ¬Из№ыУР10јТЖуТөИЎөГјУ№ӨЧКёсЈ¬ДЗГҙҪ«ФЪТ»ёцФВЧуУТөДКұјдДЪјУ№ӨНкұПЎЈТөДЪИЛКҝ·ЦОцЈ¬ёщҫЭ№«ёжТӘЗуөДјУ№ӨҪш¶ИәНТФНщҙўұёМЗҫәјЫјУ№ӨөДҫӯСйЈ¬әЬҝЙДЬФЪ3ФВөЧ4ФВіх,»ӘЙМЦРРДҫН»бЧйЦҜөЪТ»ЕъіЙЖ·°ЧЙ°МЗөДЕДВфЎЈФЪ·Р·РСпСпөД№ъҙўЕЧМЗөДПыПўіе»чәуЈ¬ОТГЗЦХУЪҝҙөҪБЛТ»Р©КөЦКөДРР¶ҜЎЈИз№ыЛө№ъҙўЕЧМЗХжөДҫцРДәЬҙуөД»°Ј¬ПаРЕІ»ВЫКЗ40Нт¶Ц»№КЗ100Нт¶ЦЈ¬¶Ф№ъДЪјЫёс¶ј»бЖрөҪОИ¶ЁөДЧчУГЎЈ ЎЎЎЎ2ЎўҪ»ТЧЗеөӯЈ¬өИҙэНъјҫАҙБЩ ЎЎЎЎМЗЙМіЦұТ№ЫНыЈ¬ПъЗшҫӯПъЙМ¶ФДҝЗ°јЫО»өДИПҝЙ¶ИІ»ёЯЈ¬ІъЗшТ»Р©ҙуөДЙъІъЙМЦч¶ҜөчөНјЫёсЈ¬ө«ҙУПъЗшҝҙЦ»УРЙЩКэҫӯПъЙМұЁјЫПъМЗЈ¬¶шІъЗшҫӯПъЙМКЦЦРөДМЗұПҫ№КЗУРПЮөДЈ¬ЛщТФТІІ»ФёТвөчөНјЫёсҪшРРҙуБҝПъКЫЈ¬КРіЎ№ЫНыЖш·ХЙхЕЁЎЈ ЎЎЎЎДҝЗ°іҙЧчөДПыПўјҙУРАыҝХТІУРАыәГөДЈ¬ТтҙЛІъПъЗшҫӯПъЙМ¶ФДҝЗ°өДјЫО»ҙжФЪТ»¶ЁөД·ЦЖзЈ¬ПъЗшјЫёсөш·щГчПФҙуУЪІъЗшЎЈИз№ыГ»УРНвІҝТтЛШөДУ°ПмЈ¬ДЗГҙҪьЖЪДЪ°ЧМЗПЦ»хјЫ»№»бјМРшФЪ5000ЧуУТЕМХыЈ¬ө«УЙУЪЖЪ»хјЫёсЦрҪҘҪУҪьЖЪ»хјЫёсЈ¬ТтҙЛПтПВБҰ¶ИУРПЮЎЈ ЎЎЎЎМЗјЫДҝЗ°ИФҙҰУЪёЯО»Ј¬ХвҙуҙуФцјУБЛПВУОІъЖ·Ј¬ұИИзДМЦЖЖ·Ј¬АдТыөДіЙұҫЈ¬ө«УЙУЪДҝЗ°Па№ШКРіЎҙҰУЪөӯјҫЈ¬Т»·ҪГжКРіЎРиЗуРЎЈ¬Т»·ҪГжУРЗ°ЖЪКЈУаС№БҰЈ¬ОӘБЛДЬ№»ұЈЦӨКРіЎ·Э¶оЈ¬ТтҙЛјЫёсГ»УРМбЙэЎЈө«ЛжЧЕНъјҫөДЦрІҪБЩҪьЈ¬КРіЎ¶ФМЗөДРиЗ󲻶ПФцјУЈ¬јЫёсТІҪ«ҪшТ»ІҪөГөҪ№әМЗХЯөДөДИ·ИПЈ¬ЙжМЗІъЖ·өДөДјЫёсЙПЙэТІҪ«¶ФМЗјЫІъЙъГчПФЦ§іЕЎЈ

ЎЎЎЎОеЎўЧЬҪб ЎЎЎЎҙУЕМГжҝҙДҝЗ°ЕМГжМеПЦіцјМРшХрөҙЈ¬ПтПВөчХыЎЈёщҫЭЙПКц¶ФДҝЗ°ЗйҝцөД·ЦОцЈ¬ОТИПОӘУЙУЪ№ъјКәН№ъДЪ»щұҫГжЗчҪфЈ¬ІўЗТМЗТөГжБЩІъТөҪб№№өчХыЈ¬¶МЖЪИФУРПВөшҝХјдЈ¬ө«ҝХјдТСҫӯІ»ҙуЈ¬іӨПЯҝҙ¶аЈ¬ө«¶МЖЪДЪИФ»бөчХыЈ¬ИзХрөҙФт№ЫНыЈ¬ИфјЫёсјМРшҙу·щЧЯөНҝЙЙчЦШИліЎҪЁ¶аІЦЈ¬іӨПЯіЦУРЈ¬ЦШөг№ШЧўНвЕМЧЯКЖЎЈ

|

| РВАЛКЧТі > ІЖҫӯЧЭәб > ЖдЛыСРҫҝ > ХэОД |

|

|

| ИИ өг ЧЁ Мв | ||||

| ||||

| Жу Тө ·ю Ос |

| №ЙКРәЪВнЈәҪсИХЕЈ№ЙЈЎ |

| УРЈұЈ°НтФӘёГЧцКІГҙЈҝ |

| ГыИЛҙъСФЗЧЧУЧ°Ч¬З®ҝм |

| РЎЕ®ЧУҝӘөк50МмЧ¬30Нт |

| Е®ИЛЗ®Ј¬ФхГҙЧ¬ (Нј) |

| З§ФӘН¶ЧКЈ¬ДкАы°ЩНтЈЎ |

| ФЪјТјжЦ°ДкЧ¬100Нт |

| М«СфДЬҝХөчҪЪөзҙп70% |

| Ж·ЕЖХЫҝЫөкЈЎФВЧ¬30Нт |

| ГЪДтНзјІЎӘЎӘҙуҪв·ЕЈЎ |

| ҫЬҫшҪбіҰСЧЈЎЈЎ Нј |

| 06ДкЦОПшҙӯЖш№ЬСЧЈ¬әГ |

| МШЙ«ЦОК§ГЯТЦУфҫ«ЙсІЎ |

| МЗДтІЎЎӘЎӘЦШҙу·ўПЦЈЎ |

| ёЯСӘС№ЈЎУРБЛРВ·ўПЦЈЎ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

РВАЛНшІЖҫӯЧЭәбНшУСТвјыБфСФ°е өз»°Јә010-82628888-5174ЎЎЎЎЎЎ»¶УӯЕъЖАЦёХэ РВАЛјтҪй | About Sina | №гёж·юОс | БӘПөОТГЗ | ХРЖёРЕПў | НшХҫВЙКҰ | SINA English | »бФұЧўІб | ІъЖ·ҙрТЙ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |