ЬЧМлзмЬхГЪеёЕДЯТЕјзДЬЌ НќЦкЙизЂДЂБИЬЧХФТє |

|---|

| http://finance.sina.com.cn 2006Фъ03дТ16Ше 08:13 жаДѓЦкЛѕ |

|

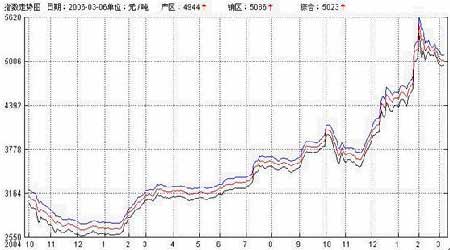

ЁЁЁЁвЛЁЂааЧщЛиЙЫЃК ЁЁЁЁNYBOT#11дЬЧЦкЛѕ5дТКЯдМШеKЯпзпЪЦ ЁЁЁЁ ЁЁЁЁЙњМЪ ЁЁЁЁБОжмNYBOT#11дЬЧЦкЛѕЯШеЧКѓЕјЃЌ 5 дТКЯдМжмЫФвЛЖШЕјжСНќСљжмвдРДзюЕЭЕу16.19 УРЗж/АѕЃЌжмЮхаЁЗљЗДЕЏВЂвд16.68 УРЗжБЈЪеЃЌШЋЬьеЧЗљЮЊ40 ИіЕуЃЌГжВж222294 еХЃЌШЋЬьГЩНЛ31695 еХЁЃУГвзаагыЭЖЛњЩЬНЛЬцЫЋЯђНЛвзМгОчСЫХЬжаааЧщеёЕДЃЌRSIжИБъЯдЪОЪаГЁМЬајГЌТєЁЃЛљБОУцЩЯЃЌАЭЮїЩЯжмвбЬсЧАПЊеЅЃЌИУЙњШЫПкЦеВщОж(IBGE)жмЖўдЄМЦАЭЮї2006ФъИЪесВњСПНЋДяЕН4.43 вкЖжЃЌИпгквЛдТЗндЄМЦЕФ4.401вкЖжЃЌЭЌЪБвВИпгк2005Фъ4.218вкЖжЕФЫЎЦНЃЌдіЗљДяЕН5%ЁЃ ЁЁЁЁЙњФк ЁЁЁЁZCE АзЬЧЦкЛѕБОжмдйЖШеёЕДЯТааЁЃжїСІSR609 КЯдМГЩНЛЗХСПЃЌГжВждіМгЃЌRSIжИБъМЬајЦЋПеЃЌЯдЪОГЁФкПеЗНДѓСПШыЪаЕМжТЦкМлвЛТЗЯТЕјЃЌжмЫФХЬжаДЅМАНќСљжмвдРДзюЕЭЕуЮЛ5023дЊ/ЖжЁЃЛљБОУцЩЯЃЌИїЕиЯжЛѕЪаГЁБЈМлврГЪЕјЪЦЃЌSRBНЋеаБъХФТєДЂБИЬЧвЕвбЧУЖЈЃЌЖдЪаГЁЖрЭЗдьГЩЯрЕБЕФаФРэбЙСІЁЃ ЁЁЁЁЖўЁЂЙњФкгАЯьвђЫиЗжЮіЃК ЁЁЁЁ1ЁЂЙњФкЙЉашзДПі ЁЁЁЁДгКЃФЯЬЧвЕаЛсЛёЯЄЃЌ3 дТ8 Ше, ЫцзХййжнДКНФЯЛЊЬЧвЕгаЯоЙЋЫОзюКѓвЛМвЪееЅ, КЃФЯздШЅФъ11 дТ27 ШеПЊЪМЕФ2005Пч2006ФъесЬЧеЅМОжЦЬЧЩњВњЕНДЫНсЪјЁЃБОеЅМО, гЩгкИЪесдСЯШБЗІ, КЃФЯга4 МвЬЧГЇвђЁАЮоУзЯТЙјЁББЛЦШЭЃВњ, ПЊеЅЬЧГЇДгЩЯеЅМО23МвМѕжС19 МвЁЃШЋЪЁЬЧГЇЙВШыеЅЬЧес151.24 ЭђЖж, БШЩЯеЅМОМѕЩй147.92 ЭђЖж, МѕЗљ49.42%ЃЛВњЬЧ17.69ЭђЖж, БШЩЯеЅМОМѕЩй20.91 ЭђЖж, МѕЗљ54.07%ЃЛИЪесЛьКЯВњЬЧТЪ11.69%, БШЩЯеЅМОЯТНЕ1.21ИіАйЗжЕу, ЯрЕБгкЩйВњЬЧ1.83ЭђЖжЁЃКЃФЯБОеЅМОжЦЬЧЩњВњ, РњЪБ101Ьь, БШЩЯеЅМОЫѕЖЬ37Ьь, ЬЧГЇЩњВњЪБМфзюГЄЕФга82Ьь, зюЖЬЕФНі22Ьь, Цфжа14 МвЬЧГЇЩњВњЪБМфдкСНИідТвдЯТ, еМШЋЪЁПЊеЅЬЧГЇЕФ74%ЁЃШЋЪЁЬЧГЇЩњВњФмСІРћгУТЪЮЊ26.4%, БШЩЯеЅМОЯТНЕ31.47%ЁЃШЋЙњРДПДЃЌОнжаЬЧаЭГМЦЃЌНижЙ2 дТФЉБОеЅМОЙВВњЬЧ669.6 ЭђЖжЃЌЯњЬЧСП395.5ЭђЖжЃЌРлМЦЯњЬЧТЪЮЊ59.1%ЁЃ ЁЁЁЁ2ЁЂЯжЛѕЪаГЁ ЁЁЁЁБОжмЙњФкИїЕиЯжЛѕЪаГЁЬЧМлзмЬхГЪеёЕДЯТЕјзДЬЌЁЃЦфжаЃКФЯЗНВњЧјЁЊ жмГѕЙуЮїЬЧМлДѓЬхГжЮШдк4950-5000 дЊзѓгвЃЌГ§СЫСјжнЗНЯђгажмБпЯњЧјЕФЩЬМвЩйСПСуаЧВЩЙКжЎЭтЃЌФЯФўЗНЯђЕФГЩНЛЛљБОЭЃжЭВЛЧАЁЃжмЫФЃЌЪмЙњМЪЬЧМлЯТЕјКЭЙњДЂЬЧХФТєЯћЯЂЕФгАЯьЃЌЙуЮїЬЧМлПЊЪМЛиТфЁЃжСжмЮхЃЌФЯФўжаМфЩЬЕФеОЬЈБЈМлЮЊ4880-4900дЊЃЌБШЩЯжмЕјСЫ70 дЊЃЛСјжнжаМфЩЬЕФеОЬЈБЈМлЮЊ4900-4920 дЊЃЌБШЩЯжмЕјСЫ80 дЊЁЃЕБЕиДѓМЏЭХЕФБЈМлвВж№ВНЫЩЖЏЃЌЕЋЩаЮоГіЯжЕЭгк5000 дЊвдЯТЕФБЈМлЁЃЕБЕиВПЗжжаМфЩЬгЩгкгаЧАЦкЕЭМлВЩЙКЕФЬЧдДЃЌБОжмЛљБОВЩШЁЫГМлЯњЪлЕФВпТдЁЃдЦФЯЬЧМлБОжмЛљБОЮЌГждк4700 дЊ/ЖжЩЯЯТВЈЖЏЃЌвЛжмМлИёГЪЯжжмвЛжмЖўЩЯеЧЁЂжмШ§жмЫФЯТЕјЕФЯШеЧКѓЕјааЧщЃЌжмЮхМлИёгжЛжИДжСжмвЛМлЮЛЁЃРЅУїМлИёВЈЖЏЗЖЮЇ4700-4800 дЊ/ЖжЁЃеПНЁЂКЃФЯСНВњЕиЬЧМлЯрЖдЮЌГжЮШЖЈЁЃДѓВПЗжЪГЬЧЕФВжПтГЩНЛМлЖМЪЧЮЌГждк4900 дЊ/ЖжзѓгвЁЃЬЧвЕМЏЭХЙЋЫОБЈМлЯрЖдНЯИпЃЌЮЌГж5000 дЊ/ЖжзѓгвЃЛКЃФЯБЈМлЮЌГж5000 дЊ/ЖжЁЃ ЁЁЁЁЛЊжаЛЊЖЋЯњЧјЁЊГЩНЛЕЭУдЃЌМлИёМЬајЛиТфЁЃИїЕиЬЧМлДг5100вЛЯпж№ВНЯТааЃЌдк5000-5050жЎМфХЧЛВЃЌзмЬхВЈЖЏВЛДѓЁЃ ЁЁЁЁББЗНЯњЧјЁЊЕјЗљДѓгкВњЧјЃЌПЩМћВњЧјЖдКѓЪаПДеЧЕФаХаФШдЧПгкЯњЧјЃЌЬиБ№ЪЧдЦФЯЃЌДгБОжмЕФЧщПіПДЃЌгЩгкдЦФЯгыЙуЮїМЬајЮЌГж200 дЊ/ЖжЕФМлВюЃЌЮќв§СЫжїЯњЧјЩЬМвЧАРДЙКЛѕЃЌЫфШЛВЩЙКСПВЛДѓЕЋзмЬхГЩНЛЧщПіКУгкЩЯжмЃЌГ§СЫЛЊФЯЯњЧјЭтЪЧБОжмБфЛЏЗљЖШзюаЁЕФЧјгђЁЃНјШы3 дТжабЎжЎКѓЃЌВњЧјЪееЅЬЧГЇИќЖрЃЌФЯЗНВњСПМДНЋУїРЪЁЃ ЁЁЁЁЭМ2ЁЂЙњФкИїЕиЬЧМлзлКЯжИЪ§ЭМ ЁЁЁЁ ЁЁЁЁзЂЃКВњЧјБЈМлЃККкЯпЃЛ ЁЁЁЁЯњЧјБЈМлЃКРЖЯпЃЛ ЁЁЁЁзлКЯОљМлЃККьЯпЁЃ ЁЁЁЁ3ЁЂSRBДЂБИЬЧХФТєеаБъ ЁЁЁЁБОжмШ§ЃЌЩЬЮёВПЗЂВМеаБъЙЋВМЃЌвдЙЋПЊбћБъОКМлЗНЪНМгЙЄВПЗжПтДцЙњМвДЂБИдЬЧКЭ2006ФъНјПкЙХАЭдЬЧЁЃ ЁЁЁЁЮЊСЫЦНвжЪаГЁМлИёЃЌдіМгЙЉИјСПЃЌдкНёФъЕФ1дТ5 ШеКЭ16 Ше,ЩЬЮёВПКЭЗЂИФЮЏвбЯШКѓзщжЏСЫСНДЮДЂБИАзЩАЬЧЕФХФТєЃЌЙВМЦ18.4ЭђЖжЁЃВЛЙ§1 дТЗнЕФДЂБИЬЧХФТєаЇЙћВЂВЛКУЁЃХФТєОпЬхжДааЕЅЮЛЕФвЛЮЛИКд№ШЫдјЙЋПЊБэЪОЃЌЬЧМлвЛТЗЩЯеЧЃЌОЭЪЧвђЮЊЙњДЂЬЧИљБООЭУЛгагааЇЭЖЗХЕНЪаГЁЃЌЖјЪЧБЛЩйЪ§ЕФЬЧГЇФУзпЁЃОнЭГМЦЃЌСНДЮХФТєжа75%вдЩЯЕФЬЧБЛЬЧГЇТђШЅЖкЛ§ФВШЁБЉРћЃЌКмЩйНјШыЪаГЁЁЃ ЁЁЁЁОнЮвУЧЕїВщЫљЕУЪ§ОнРДПДЃЌФПЧАSRB ДЂБИЬЧзмСПдк90.1ЭђЖжзѓгвЃЌДЫДЮНјааХФТєЕФНЋЪЧ40 ЭђЖждЬЧЃЌЦфжа20 ЭђЖжжБНгГіПтеаБъМгЙЄКѓХФТєЃЌСэЭт20ЭђЖжНЋЕШД§ЙХАЭНјПкЬЧЕНАЖМгЙЄКѓЪгЕБЪБЪаГЁЧщПіНјааЭЖЗХЁЃдЄМЦЫФдТвдЧАЩаЮоЗЈЕНЛѕЁЃБОДЮаТЕФХФТєЛюЖЏзюжеФмЗёЪЕЯждЄЦкаЇЙћЃЌЮвУЧШЯЮЊКмДѓГЬЖШЩЯвРШЛвЊПДЙњДЂЕФЪЕМЪЭЖЗХзмСПвдМАУПДЮЭЖЗХЪБЛњРДОпЬхЗжЮіЁЃКѓЪаЬЧЪаБфЛЏЮовЩНЋИќЮЊИДдгЃЌШдашЮвУЧЖрМгЙизЂЁЃ ЁЁЁЁШ§ЁЂКѓЪаеЙЭћЃК ЁЁЁЁЭМ3ЁЂZCE- SR609ШеKЯпзпЪЦ ЁЁЁЁ ЁЁЁЁЙњМЪ ЁЁЁЁЛљБОУцзмЬхРћПеЃЌММЪѕУцЩЯЃЌЭЖЛњЩЬгыУГвзЩЬНЛЬцНјааЖЬЯпТђТєЃЌСюЦкМлеёЗљМгОчЁЃЕЋдкЛљБОУцИФЙлжЎЧАЃЌЮвУЧШЯЮЊУРХЬШдНЋБЃГжИпЮЛеёЕДИёОжЁЃRSIжИБъЧїгкГЌТєЃЌКѓЪаЗДЕЏЛњТЪМгДѓЁЃ ЁЁЁЁЙњФк ЁЁЁЁНсКЯЛљБОУцЧщПіЃЌ ЮвУЧЕФНсТлШчЯТЃК ЁЁЁЁ1. БЃГжГЄЯпПДЖрЙлЕуВЛБфЃЛ ЁЁЁЁ2. ЖЬЯпЛљБОУцЦЋПеЁЃВЛЙ§ЧАЦкПеЭЗДѓСПШыЪаЃЌЦкМлОЙ§СЌајШ§жмЛЌТфКѓЃЌЪаГЁЖЬЦкПЩФмдйЖШЛиЕїЁЃ ЁЁЁЁ3. жїСІSR609КЯдМ5800дЊ/ЖжЁЋ6100дЊ/ЖжШБПкЮЛжУХзбЙЯрЖдМЏжаЃЌНсКЯЯжЛѕЪаГЁааЧщРДПДЃЌКѓЦк4900 вЛДјЪєгкЖрПеЫЋЗНОљБШНЯШЯПЩЕФЧПжЇГХЮЛЁЃ ЁЁЁЁдкЪаГЁЗНЯђЮДУївдЧАЃЌЮвУЧНЈвщЭЖзЪепБЃГжБЃГжЖЬЯпЫМТЗЮЊвЫЁЃ ЁЁЁЁНќЦкЙизЂНЙЕу: ЁЁЁЁSRB ХФТєЖдЙњФкЬЧМлЕФгАЯьЁЃ |

| аТРЫЪзвГ > ВЦОзнКс > ЦфЫћбаОП > е§ЮФ |

|

|

| ШШ Еу зЈ Ьт | ||||

| ||||

| Цѓ вЕ Зў Юё |

| ЙЩЪаКкТэЃКНёШеХЃЙЩЃЁ |

| гаЃБЃАЭђдЊИУзіЪВУДЃП |

| УћШЫДњбдЧззгзАзЌЧЎПь |

| аЁХЎзгПЊЕъ50ЬьзЌ30Эђ |

| ХЎШЫЧЎЃЌдѕУДзЌ (ЭМ) |

| ЧЇдЊЭЖзЪЃЌФъРћАйЭђЃЁ |

| дкМвМцжАФъзЌ100Эђ |

| ЬЋбєФмПеЕїНкЕчДя70% |

| ЦЗХЦелПлЕъЃЁдТзЌ30Эђ |

| УкФђЭчМВЁЊЁЊДѓНтЗХЃЁ |

| ОмОјНсГІбзЃЁЃЁ ЭМ |

| 06ФъжЮЯјДЦјЙмбзЃЌКУ |

| ЬиЩЋжЮЪЇУпвжгєОЋЩёВЁ |

| ЬЧФђВЁЁЊЁЊжиДѓЗЂЯжЃЁ |

| ИпбЊбЙЃЁгаСЫаТЗЂЯжЃЁ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

аТРЫЭјВЦОзнКсЭјгбвтМћСєбдАх ЕчЛАЃК010-82628888-5174ЁЁЁЁЁЁЛЖгХњЦРжИе§ аТРЫМђНщ | About Sina | ЙуИцЗўЮё | СЊЯЕЮвУЧ | еаЦИаХЯЂ | ЭјеОТЩЪІ | SINA English | ЛсдБзЂВс | ВњЦЗД№вЩ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |