УсГЧЖЪјЫёЯО»СёЛЩ»ШВд ИхКЖХсөҙЕМХыИФҪ«іЦРш |

|---|

| http://finance.sina.com.cn 2006Дк03ФВ08ИХ 07:52 ЦРҙуЖЪ»х |

|

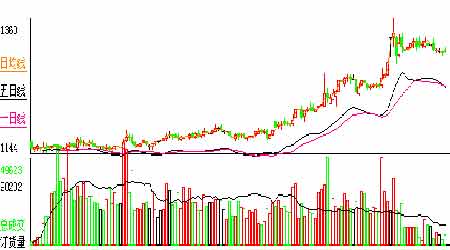

ЎЎЎЎТ»Ўў ұҫФВРРЗй»Ш№Л ЎЎЎЎCBOTУсГЧ5ФВәПФјЦЬПЯЧЯКЖ ЎЎЎЎ ЎЎЎЎ№ъјК ЎЎЎЎCBOT УсГЧ05ДкД©ҙҘөЧ·ҙөҜЦ®әуЈ¬ұҫФВјМРшОВәНЙПСпЎЈУЙ3 ФВәПФјБЩҪь2ФВ28 ИХөЪТ»Ҫ»ёоНЁЦӘИХТэ·ўөДЕЧКЫөјЦВКРіЎБ¬РшҪьБҪЦЬіРС№ЎЈІ»№эЈ¬ФӯУНјЫёсёЯЖуБоДЬФҙМжҙъёЕДоЙМЖ·КЬөҪКРіЎөДИИБТЧ·ЕхЈ¬УсГЧЧчОӘТТҙјЙъІъФӯІДБПОьТэН¶»ъ»щҪрҙуҫЩҪйИлЈ¬Тт¶шЦ§іЕГАЕМЖЪјЫЙэКЖЎЈ3/5 ФВ»»ФјҪ»ТЧЖө·ұЎЈЧЬіЦІЦ2 ФВ3ИХКЧ¶ИН»ЖЖТ»°ЩНтКЦЈ¬ЖдәуТ»ЦұұЈіЦФЪХвТ»АъК·јНВјЦ®ЙПЎЈ5ФВәПФјЖЪјЫЧоөН225.4ГА·Ц/ЖСКҪ¶ъЈ¬ЧоёЯҙп239.6 ГА·Ц/ЖСКҪ¶ъЎЈ ЎЎЎЎDCEУсГЧ9ФВәПФјЦЬПЯЧЯКЖ ЎЎЎЎ ЎЎЎЎ№ъДЪ ЎЎЎЎDCE УсГЧҫӯАъҙәҪЪіӨјЩЈ¬ұҫФВјМРшОИІҪЙПСпЎЈ2ФВ6 ИХЕМіхјҙҙу·щМшҝХёЯҝӘЈ¬Т»ЦЬЦ®ДЪПИХЗНЈәуөшНЈЈ¬ЧЯКЖҙуҝӘҙугШЎЈЦчБҰәПФјИХДЪіЦІЦФцјхҙпҙҙјНВјөДК®НтКЦТФЙПЎЈC609әПФјУЪ7 ИХЕМЦРЙПКФҪьБҪДкёЯөг1538 ФӘ/¶ЦОҙ№ыЈ¬ФЩ¶ИөфН·ПтПВФЪ1470ФӘ/¶ЦТ»ПЯёҪҪьС°ЗуЦ§іЕЎЈ¶аҝХЛ«·ҪҫӯАъБЛјё¶ИХЗНЈөшНЈөД·иҝсЧЯКЖЈ¬Ц®әуБҪЦЬҪ»Н¶ГчПФЗчУЪҪчЙчЎЈ ЎЎЎЎ¶юЎў »щұҫГж·ЦОц ЎЎЎЎ1. №ъДЪУсГЧПЦ»хКРіЎ·ЦөШЗшЧЫКц ЎЎЎЎЦР№ъУсГЧКРіЎC606ПЦ»хИХKПЯЧЯКЖ(2005/08-2006/02) ЎЎЎЎ ЎЎЎЎУсГЧПЦ»хјЫёсҪЪәу(2 ФВ7 ИХЎ«2 ФВ28ИХ)ЧЬМеіцПЦҙу·щЙПСпЎЈЖдЦРЈә ЎЎЎЎ¶«ұұөШЗшЁDЁDРВБёКХ№ә»щұҫЧФ2 ФВ12ИХҝӘКјЈ¬ЧЬМеКэБҝФцјУЈ¬јЫёсіЦРшЧЯёЯЎЈјӘБЦБҪҙуЎ°БмН·СтЎұУсГЧЙојУ№ӨЖуТөҙу·щөчёЯКХ№әјЫёсіЁҝӘКХБёЎЈДҝЗ°ҙуіЙЖуТөКӘБёКХ№әјЫТСЦБ1180 ФӘ/¶ЦЈ¬ёЙБё1220 ФӘ/¶ЦЈ¬»ЖБъЖуТөИлі§КХ№әјЫЦБ1160 ФӘ/¶ЦЎЈ ЎЎЎЎ»ӘұұөШЗшЁDЁDУсГЧ№әПъ»оФҫЎЈәУұұУсГЧКРіЎТтөұөШУсГЧЦКБҝҪПәГЈ¬јЫёсҪПҪЪЗ°ГчПФЙПХЗЈ¬БнНвјЫёсПа¶ФЖдЛыөШЗшЖ«өНЈ¬Е©ГсИФҙжФЪТ»¶ЁП§КЫРДАнЈ¬әуКРҙжФЪЙПХЗҝХјдЎЈКҜјТЧҜөШЗшЦ§јЬФЪЕ©ГсКЦЦРКХ№әјЫЖХұйОӘ1180Ў«1190ФӘ/¶ЦЈ¬ХҫМЁјЫОӘ1240ФӘ/¶ЦЧуУТЈ¬өұөШДі№ъҙўҝвКХ№әјЫЦБФВД©өчЦБ1240ФӘ/¶ЦЎЈЙҪ¶«УләУДПКЎІҝ·ЦөШЗшУсГЧјЫёсТІРЎ·щЧЯёЯЎЈ ЎЎЎЎДПұұёЫҝЪЁDЁDјЫёсЧЯёЯЎЈДҝЗ°ҙуБ¬ј°ҪхЦЭ¶юөИУсГЧЖҪІХјЫТСХЗЦБ1300ФӘ/¶ЦЈ¬ёЫДЪҝвҙжИФОЮГчПФФцјУЎЈ№г¶«өШЗшУсГЧјЫёсФВД©Н»ЖЖ1400ФӘ/¶Цҙу№ШЈ¬ДҝЗ°јҜЦРіЙҪ»јЫФЪ1400Ў«1420 ФӘ/¶ЦЎЈ ЎЎЎЎЖдЛыПъЗшУсГЧКРіЎЁDЁDЧЬМеРЎ·щЙПХЗЎЈТтҪЪәу¶аКэПъЗшУсГЧөҪ»хБҝІ»ЧгЈ¬ЧЬМејЫёсіЦРшЙПСпЎЈ№гОчөШЗшЧЬМеКЫјЫОИЦРУРЙэЎЈЛДҙЁіЙ¶јөШЗшУРөДЖуТө¶«ұұУсГЧҪші§јЫҙпөҪ1400Ў«1420 ФӘ/¶ЦЈ¬ЖХұйјЫО»ФЪ1380ФӘ/¶ЦЎ«1400ФӘ/¶ЦЈ¬Л®·Цә¬Бҝ14.5%ЎЈ ЎЎЎЎ2. јӘБЦАПБёЕДВфЗйҝцЧЫКц ЎЎЎЎјӘБЦБёКіЦРРДЕъ·ўКРіЎУЪ2 ФВ23-24 ИХБҪИХНЁ№эҫәјЫРОКҪПъКЫБЛ180Нт¶ЦБёКіЈ¬ЖдЦР56 Нт¶ЦОӘіВ»ҜБё(іВ»ҜЛ®өҫ54 Нт¶ЦЈ¬іВ»ҜРЎВу1 Нт¶ЦЈ¬іВ»ҜУсГЧ1 Нт¶Ц)Ј¬ЖдУа124 Нт¶ЦҫщОӘіВУсГЧЎЈ23 ИХөұМмЕДВфБЛҫшҙуІҝ·ЦіВУсГЧЈ¬ЧоёЯіЙҪ»јЫОӘөЪ185 ОҜНРәЕЈ¬јЫёс1310ФӘ/¶ЦЈ¬ЧоөНіЙҪ»јЫіцПЦФЪөЪ62ОҜНРәЕЈ¬јЫёс1090ФӘ/¶ЦЎЈИ«іЎіЙҪ»ЖҪҫщјЫ1202.88 ФӘ/¶ЦЈ¬јУИЁЖҪҫщјЫ1209.59 ФӘ/¶ЦЎЈ ЎЎЎЎҙУіВУсГЧөДЕДВфЗйҝцАҙҝҙЈ¬ЕДВфіЎЦРЖш·ХТміЈ»рұ¬Ј¬ЧоәуөДіЙҪ»ҫщјЫҙуҙуёЯУЪПЦ»хКРіЎУсГЧЖҪҫщКЫјЫЎЈјёјТҙуөДҫәВтНЕМеҫәХщУИОӘјӨБТЈ¬јЫёсІ»¶П·ӯРВЎЈҙЛҙОЕДВфөДҪб№ыід·Ц·ҙУіБЛІОУлҝНЙМ¶ФәуКРЗҝБТҝҙәГөДРДМ¬ЎЈ ЎЎЎЎҙЛНвЈ¬ёщҫЭ№ъјТ·ўёДОҜөИІҝГЕБӘәППВ·ўөДЎ¶№ШУЪіВ»ҜБёПъКЫҙҰАнУР№ШОКМвөДНЁЦӘЎ·Ј¬ТӘЗу¶Ф2001ДкИ«№ъЗеІЦІйҝвјш¶ЁөДіВ»ҜБёҝвҙжТӘЗуФЪ2006 ДкИ«ІҝҙҰАнҪбКшЈ¬ХвОЮТЙ»бјУҝмІъЗшЎ°АПБёЎұј°іВ»ҜБёөДҙҰАнІҪ·ҘЎЈДҝЗ°Ј¬ІъЗш¶«ұұИэКЎәЪБъҪӯЎўБЙДюАПБёҙҰАн»щұҫНкұПЈ¬јӘБЦКЎТСУЪ2 ФВ·ЭНЁ№эҫәјЫПъКЫј°СыұкөИ·ҪКҪҙҰАнАПБё180Нт¶ЦЧуУТЈ¬ҫЭПӨЈ¬јӘБЦКЎ6 ФВ·Э»№Ҫ«УРҙЛАаҙуКЦұКН¶·ЕКРіЎЈ¬ҪмКұКРіЎДЬ·сПы»ҜҪ«ЦұҪУУ°ПмУсГЧКРіЎөДРРЗйЧЯКЖЎЈ ЎЎЎЎ3. ЗЭБчёРТЯЗй ЎЎЎЎУЙУЪДсИәҙәјҫЗЁбгЈ¬ҪьЖЪИ«Зт¶а№ъіцПЦБЛЗЭБчёРТЯЗйәНТЙЛЖТЯЗйЈ¬РОКЖТАҫЙСПҫюЎЈДҝЗ°ТСҫӯ Ў°И·ХпёРИҫЎұЗЭБчёРөД№ъјТУРЈәОч·ЗДбИХАыСЗЎўГ«АпЛюДбСЗЈ¬ұұ·ЗДҰВеёзЈ¬Е·ЦЮөШЗш°ьАЁ·Ё№ъЎўөВ№ъЎўТвҙуАыЎўРЩСААыЎў°ВөШАыЎў¶нВЮЛ№ЎўЛ№ВеОДДбСЗЎўВЮВнДбСЗЎўұЈјУАыСЗәНПЈА°өИЎЈ ЎЎЎЎЦР№ъ·ҪГжЈ¬2ФВ6 ИХЈ¬ҫӯ№ъјТЗЭБчёРІОҝјКөСйКТИ·ХпЈ¬ЙҪОчСфИӘКРҪјЗшЖЩАпЦЦјҰіЎ·ўЙъH5ёЯЦВІЎРФЗЭБчёРТЯЗй. 2 ФВ25 ИХОАЙъІҝФЩҙОНЁұЁХгҪӯКЎЎў°І»ХКЎ·ЦұрИ·Хп1 АэИЛёРИҫёЯЦВІЎРФЗЭБчёРІЎАэЎЈБнНвЈ¬ПгёЫФЪ¶аёцЗш·ўПЦёРИҫH5N1 ЗЭБчёРІЎ¶ҫөДјҰЦ»ј°ИёДсЈ¬ПФКҫБҪХЯҪ»ІжёРИҫЗЭБчёРөД»ъ»бУъАҙУъёЯЎЈ ЎЎЎЎДҝЗ°ЗЭБчёРІЎ¶ҫөДҙ«ІҘ·ҪКҪЦчТӘ·ЦБҪЦЦЈ¬Т»КЗНЁ№эЗЁбгТ°Дсҙ«ІҘЈ¬Т»КЗНЁ№э№ъјКЗЭАаГіТЧМеПөөДВ©¶ҙҙ«ІҘЎЈЛжЧЕҙәјҫәтДс»ШЗЁЈ¬ЗЭБчёРТЯЗйА©ЙўҙшАҙөДАыҝХС№БҰ¶МЖЪДЪИФјМРшБэХЦУсГЧКРіЎЎЈІ»№эЈ¬ОТГЗИПОӘЈ¬ҪшИл3 ФВәуёчөШЖшОВөДЖХұй»ШЙэҪ«УРЦъУЪ¶фЦЖІЎ¶ҫөДҪшТ»ІҪёРИҫҙ«ІҘЈ¬ТЯЗйіЩФзұШИ»өГөҪ»әҪвЎЈТтҙЛЈ¬ҙУіӨПЯАҙҝҙЈ¬ІўІ»№№іЙДжЧӘЙэКЖөДТтЛШЎЈ ЎЎЎЎ4. ЛЗБПРРТө ЎЎЎЎ2 ФВіхЈ¬КЬҙәҪЪЖЪјдЗЭБчёРөДУ°ПмЈ¬ёХёХ»ШЕҜөДјТЗЭКРіЎҪЪәуФЩ¶Иұ»ҙт»ШФӯРОЈ¬ЗЭЛЗБПЙъІъКЬТЯЗйУ°ПмјұҫзПВ»¬ЎЈјТЗЭЖХұйҙжАёЖ«ЙЩЈ¬КЗФміЙЛЗБПЖуТөПъБҝПВҪөөДЦчТӘФӯТтЎЈЧЫәПІҝ·ЦЛЗБПі§өД·ҙАЎКэҫЭПФКҫЈ¬1 ФВ·ЭЛЗБПІъБҝЦ»УРХэіЈФВ·ЭөД65%Ј»2ФВЛЗБПІъБҝҪцОӘ1ФВөД75%Ј¬№АјЖ3 ФВЛЗБПІъБҝУРНы»ЦёҙөҪ1 ФВЛ®ЖҪЎЈ ЎЎЎЎ5. ЙојУ№ӨРРТө ЎЎЎЎУсГЧЛЬБПЁDЁDЛжЧЕ№ъјККҜУНјЫёсөДІ»¶ПЕКЙэЈ¬ДҝЗ°№ъјКЙПҫЫТТП©өДКЫјЫТСҫӯҙпөҪГҝ¶Ц12000 ФӘИЛГсұТЈ¬ХвәНЎ°УсГЧЛЬБПЎұЎӘЎӘҫЫИйЛб(PLA)ЛЬБПөДјЫёсТСҫӯІоІ»¶аЈ¬¶шЗТҙУ2006 ДкЖрЈ¬ИХұҫәНә«№ъ¶јҪ«ҝӘКј¶ФІ»ҝЙҪөҪвөДЛЬБПЦЖЖ·і§ЙМХчКХ»ШКХҙҰЦГ·СЈ¬ЦР№ъДҝЗ°ТІХэФЪҪшРРАаЛЖ·Ё№жөДЦЖ¶ЁЈ¬ҪмКұҙ«НіЛЬБПөДіЙұҫҪ«і¬№эҫЫИйЛбЛЬБПЈ¬ТтҙЛ2006 ДкЎ°УсГЧЛЬБПЎұөДКРіЎЗ°ҫ°ұИҪПАЦ№ЫЎЈХгҪӯәЈХэЙъОпІДБП№Й·ЭУРПЮ№«ЛҫБӘәПЦР№ъҝЖС§ФәіӨҙәУҰУГ»ҜС§СРҫҝЛщТССР·ўІўЙъІъіцЎ°УсГЧЛЬБПЎұПөБРІъЖ·ЎЈФӨјЖҪсДкёГ№«ЛҫҫЫИйЛбКчЦ¬ДЬРОіЙ№жДЈ»ҜЙъІъЎЈЙПәЈТІҪ«ФЪҪсДкХэКҪН¶ІъЎ°УсГЧЛЬБПЎұЈ¬ФӨјЖДкІъ1000 ¶ЦТФЙПЎЈБнУР60 Нт¶ЦУсГЧЙојУ№ӨПоДҝТСФЪјСДҫЛ№КРХэКҪЗ©ФјЎЈ ЎЎЎЎУсГЧТТҙјЁDЁDЦР№ъДҝЗ°ХэКҪҪЁБўөДТТҙјі§Ц»УРЛДјТЈ¬·ЦұрО»УЪјӘБЦЎўәЪБъҪӯәН°І»ХҫіДЪЎЈГҝДкөДТТҙјІъБҝФјОӘ100Нт¶ЦЈ¬ПыәДөДУсГЧБҝФјОӘ300 Нт¶ЦЎЈёЯУНјЫТФј°ГҝЙъІъТ»¶ЦТТҙјёЯҙп1,300 ФӘЧуУТөДІ№МщОьТэБЛЦЪ¶аИЛҪшИлёГРРТөЎЈУРҙ«СФіЖЙҪ¶«КЎТІҪЁБўБЛТ»јТТТҙјЙъІъі§Ј¬ҫЎ№ЬёГі§ІўГ»УР»сөГЦРСлөДЕъЧјЎЈУР№ШИЛКҝФӨјЖЈ¬ёщҫЭТТҙјі§ЛщҙҰО»ЦГөДІ»Н¬Ј¬ЦР№ъХюё®әуЖЪҝЙДЬ°СІ№МщГҝ¶ЦөчҪө5-1,022ФӘІ»өИЎЈІ»№эИФҪ«ұЈБф¶ФТТҙјјУ№ӨТөөДТ»Р©№ДАшҙлК©Ј¬ТтЖдУРЦъУЪјхЗбОЫИҫЈ¬ІўҪөөНЦР№ъ¶ФҪшҝЪКҜУНөДТААө¶ИЎЈ ЎЎЎЎУсГЧөн·ЫМЗЁDЁDҪЪәуМЗјЫёЯЖуБоҪПОӘБ®јЫөДөн·ЫМЗЙъІъјУЛЩЈ¬ЛжЧЕИЛГсЙъ»оЛ®ЖҪөДМбёЯЈ¬ЦР№ъ¶ФМЗөДРиЗуТІФЪЦрҪҘФцјУЎЈРн¶аКіЖ·әНИнТыБПЦЖФмЙМДҝЗ°ТСҫӯЧӘ¶шІЙУГУсГЧМЗҪ¬ЎЈХвОЮТЙҪ«»бБоУсГЧПы·СБҝҪшТ»ІҪФціӨЎЈ ЎЎЎЎПа¶ФёцұрөШЗш¶шСФЈ¬ТФІъЗшОӘАэЈ¬¶«ұұИэКЎөДУсГЧЙојУ№ӨЖуТө№жДЈА©ХЕЈ¬ҪцјӘБЦКЎҙуРНУсГЧЛЗБПј°ЙојУ№ӨЖуТө(ИзјӘБЦөВҙуЎўіӨҙәҙуіЙЎўјӘ°ІЙъ»ҜЎўјӘБЦИјБПТТҙјЎўГ·әУё·ҝөөИ)ТСҫӯФцјУөҪ12 јТЈ¬ДкПы»ҜУсГЧұЈКШ№АјЖҙп600НтЎ«700 Нт¶ЦЎЈ ЎЎЎЎ6. іцҝЪ ЎЎЎЎҫЭЧоРВөДәЈ№ШКэҫЭНіјЖЈ¬1 ФВ·ЭЈ¬ОТ№ъіцҝЪУсГЧ42 Нт¶ЦЈ¬Н¬ұИПВҪө14.7%Ј¬ОТ№ъіцҝЪөДЦчТӘ¶ФПуә«№ъәНИХұҫҪьЖЪјУҙуБЛ¶ФГА№ъУсГЧөДІЙ№әБҰ¶ИЈ¬К№өГЦР№ъУсГЧК§ИҘБЛФЪ¶«СЗКРіЎөДТ»Іҝ·Ц·Э¶оЎЈИҘДк11 ФВД©·ў·ЕөД400Нт¶ЦЕд¶оУЪ2 ФВ28 ИХөҪЖЪЎЈ 2 ФВ24 ИХХюё®Па№Ш»ъ№№РыІјЧФ3 ФВ1ИХЖрХюё®Ҫ«І»ФЩФКРнК№УГПЦУРөДіцҝЪЕд¶о,ТІІ»јЖ»®·ў·ЕРВөДЕд¶о.ө«КЗХюё®ІўГ»УР№«ІјРВөДіцҝЪјЖ»®Ј¬ХвТвО¶ЧЕЦР№ъЧФ3ФВЖрҪ«ФЭНЈУсГЧіцҝЪ,ІўО¬іЦХвЦЦЗйҝцЦБЙЩТ»¶ОКұјдЎЈ ЎЎЎЎДҝЗ°№ъДЪУсГЧКХ№әјЫёсёЯЖуЈ¬ИЛГсұТІ»¶ПЙэЦөЈ¬¶ш№ъјККРіЎөДУсГЧјЫёсҙҰУЪөНО»Ј¬іцҝЪТСОЮАыИуҝЙСФЎЈХвТ»ПыПўЦұҪУҙЩК№ГА№ъУсГЧҙуХЗЈ¬Іў¶ФҙуБ¬УсГЧҫЯУРТ»¶Ё¶МПЯАыҝХЧчУГЎЈ ЎЎЎЎИэЎў јјКхГж·ЦОц ЎЎЎЎCBOTУсГЧ»щҪрҫ»іЦІЦ ЎЎЎЎ ЎЎЎЎ ЎЎЎЎ№ъјК ЎЎЎЎҪшИл06 Дкәу2 ФВә󣬹ъјК»щҪрГчПФјУҙуБЛФЪТФУсГЧОӘБъН·өДЕ©ІъЖ·ЙПөДЧц¶аБҰ¶ИЎЈ ЎЎЎЎЙМЖ·»щҪр2ФВ4 ИХЧо¶аВтҪшБЛCBOT УсГЧҙуФј1.3 НтХЕУсГЧәПФјЈ¬ҪШЦБ2ФВ21 ИХХвЦЬЈ¬CFTC ЧоРВКэҫЭПФКҫ»щҪрФцјУCBOT УсГЧЖЪ»х17411 КЦ¶аөҘЈ¬Н¬КұФцјУБЛ295КЦҝХөҘЈ¬»щҪрҫ»¶аөҘУЙЗ°Т»ЦЬөД138062 КЦјМРшФцЦБ155178 КЦЈ¬әуКРЧч¶аУыНыГчПФЎЈ ЎЎЎЎ5 ФВәПФјКЬ»»ФјҪ»ТЧУ°ПмЈ¬іЙҪ»·ЕБҝЈ¬іЦІЦФцјУЈ¬ЖЪјЫО§ИЖ5 ИХҫщПЯУл10ИХҫщПЯПөНіОВәНЙПРРЈ¬ЦБФВД©ҙпөҪҪьБщёцФВТФАҙЧоёЯО»Ј¬RSI ЧЬМеұЈіЦЦРРФЖ«¶аЧҙМ¬ЎЈ ЎЎЎЎ№ъДЪ ЎЎЎЎDCE УсГЧҪЪәуіЦІЦ·ЕБҝЈ¬іЙҪ»»оФҫЎЈ2ФВ6 ИХҪЪәуөЪТ»ёцҪ»ТЧИХҪ»ТЧұгТміЈ»рұ¬Ј¬ЦчБҰ0609 іцПЦЗҝКЖХЗНЈЎЈ7 ИХ·ЕіцМмБҝЈ¬Ҫ»ТЧБҝУліЦІЦБҝ·ЦұрёЯҙп119НтКЦЎў73 НтКЦЈ¬ҫщЛўРВЧоёЯјЗВјЎЈ8 ИХ609әПФјјЫёсҙҙПВ1538ФӘөДРВёЯЈ¬ЖдәуҪ»ТЧИХДЪЕМЦРіцПЦөшНЈЈ¬ЖЪјЫ·ҙПт»ШөчИэЦЬЈ¬ИФОҙДЬН»ЖЖ1500-1530 ФӘ/¶ЦХсөҙЗшјдЎЈMACDЈ¬RSIЦёұкҫщПФКҫКРіЎЖ«ҝХЎЈ ЎЎЎЎЛДЎў әуКРХ№Ны ЎЎЎЎЧЫЙПЈ¬ОТГЗөГіцҪбВЫИзПВЈә ЎЎЎЎ1. ұЈіЦіӨПЯҝҙ¶а№ЫөгІ»ұдЎЈ ЎЎЎЎ2. ДҝЗ°»щұҫГжЖ«ҝХЈ¬әуКР¶МПЯ»Шөч·зПХИФФЪЎЈ ЎЎЎЎ3. ЦчБҰC609 әПФј2 ФВіхН»ЖЖ1538 ФӘ/¶ЦҪьБщёцФВёЯО»әуЛжјҙСёЛЩ»ШВдЈ¬ПФКҫҙЛјЫО»ЙП·ҪЕЧҝХС№БҰіБЦШЈ¬ФӨјЖИхКЖХсөҙЕМХыЧЯКЖИФҪ«іЦРшЎЈФЪ»щұҫГжіцПЦГчПФёДЙЖЦ®З°Ј¬Н¶ЧКХЯІ»ТЛЧ·ёЯИлКРЎЈ ЎЎЎЎОеЎў ҪьЖЪЦШөг№ШЧў ЎЎЎЎ1. ЗЭБчёРТЯЗйТФј°ЛЗБПРРТөПы·СЧҙҝцЈ» ЎЎЎЎ2. РВіцҝЪЕд¶оПВ·ЕЗ°Ј¬ПЦ»х№©ПъЗйҝцЎЈ ЎЎЎЎЦРҙуЖЪ»х Ббзз |

| РВАЛКЧТі > ІЖҫӯЧЭәб > ЖдЛыСРҫҝ > ХэОД |

|

|

| ИИ өг ЧЁ Мв | ||||

| ||||

| Жу Тө ·ю Ос |

| №ЙКРәЪВнЈәҪсИХЕЈ№ЙЈЎ |

| УРЈұЈ°НтФӘёГЧцКІГҙЈҝ |

| ГыИЛҙъСФЗЧЧУЧ°Ч¬З®ҝм |

| јУГЛГАИЭәҪДёДкАы°ЩНт |

| Е®ИЛЗ®Ј¬ФхГҙЧ¬ (Нј) |

| З§ФӘН¶ЧКЈ¬ДкАы°ЩНтЈЎ |

| ФЪјТјжЦ°ДкЧ¬100Нт |

| 360РРҙҙТөРЕПўМЁ |

| 06Дкұ©АыПоДҝҪТГШ Нј |

| ГЪДтНзјІЎӘЎӘҙуҪв·ЕЈЎ |

| ҫЬҫшҪбіҰСЧЈЎЈЎ Нј |

| ЦОЖш№ЬСЧПшҙӯЦШҙуН»ЖЖ |

| МШЙ«ЦОК§ГЯТЦУфҫ«ЙсІЎ |

| МЗДтІЎЎӘЎӘЦШҙу·ўПЦЈЎ |

| ЦОёЯСӘС№»сЦШҙуН»ЖЖЈЎ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

РВАЛНшІЖҫӯЧЭәбНшУСТвјыБфСФ°е өз»°Јә010-82628888-5174ЎЎЎЎЎЎ»¶УӯЕъЖАЦёХэ РВАЛјтҪй | About Sina | №гёж·юОс | БӘПөОТГЗ | ХРЖёРЕПў | НшХҫВЙКҰ | SINA English | »бФұЧўІб | ІъЖ·ҙрТЙ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |