жаЙњТСаавЕашЧѓвРОЩЧПОЂ |

|---|

| http://finance.sina.com.cn 2006Фъ03дТ06Ше 13:51 жЄШЏЕМПЏ |

|

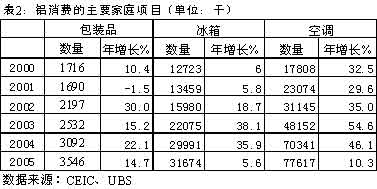

ЁЁЁЁШ№вјЛЊБІ JoeZhang Звы ЮтбЧЧй ЁЁЁЁЬсвЊЃК ЁЁЁЁЧАОАУїРЪЁЃЖдЫФИіжївЊЕФТСЯћЗбаавЕ(НЈжўЁЂЗЂЕчЁЂЦћГЕКЭАќзАвЕ)ЖјбдЃЌЮДРДМИФъЕФТСашЧѓСПНЋвРШЛЪЎЗжЧПОЂЁЃдкЖўЪЎФъЕФГрзжжЎКѓЃЌ2005ФъеўИЎТМЕУСЫЯджјЕФВЦеўгЏгрЁЃЮвУЧШЯЮЊдкЮДРДМИФъетНЋДЬМЄЛљДЁЩшЪЉЗНУцЕФжЇГіЁЃ ЁЁЁЁВњФмдіГЄвбЭЃжЙЁЃдк2004ЕН2005ФъМфЃЌжаЙњеўИЎЗЧГЃГЩЙІЕФзшжЙСЫТСаавЕЕФВњФмЙ§ЪЃЁЃИУаавЕЕФЕЭЪевцТЪдкДђЛїаТНјШыепЗНУцАчбнСЫвЛИіЙиМќНЧЩЋЁЃЮвУЧНЋЮЇШЦжаЙњЕФТСаавЕКЭТСЪаГЁжиЕуЬжТлЦпИіЦцЙжЙлЕуЁЃ ЁЁЁЁСНИіЧБдкЗчЯеЁЃЕквЛЃЌШЋЧђОМУЗХЛКНЋЫ№КІШЋЧђТСЕФашЧѓЁЃЕкЖўЃЌШчЙћЯёЮвУЧЫљдЄЦкЕФФЧбљЃЌжаЙњЮДРДСНФъЕФЭЈЛѕХђеЭНЋМгДѓЃЌеўИЎНЋдк2007жС2008ФъПЊЪМаТвЛТжЕФаХДћНєЫѕЁЃ ЁЁЁЁЪзЯШЃЌЮвУЧвЊЧПЕїжаЙњЕФЛѕБвЙЉгІКЭвјаааХДће§ЧПОЂдіГЄ(06Фъ1дТдіГЄ19%)ЃЌЖдетИіИпдіГЄеўИЎКУЯёКмЫЩаИ(етгы2003жС04ФъЕФЧщПіаЮГЩЯЪУїЖдБШ)ЁЃвјаавЕЕФДцДћТЪ(ЕБЧАЕЭгк68%)ЪЧжаЙњЯжДњЪЗЩЯзюЕЭЕФЃЌетвВЕЭгк75%етИіГЃЙцжЕЁЃ ЁЁЁЁЕкЖўЃЌЮвУЧШЯЮЊеМжаЙњТСашЧѓСП36%ЕФНЈжўаавЕдк2006жС2007ФъЖдТСЕФашЧѓНЋвРШЛЧПОЂЁЃздДг2005Фъ4дТПЊЪМКъЙлЕїПиКУЯёУЛгаЖдИУаавЕдьГЩЬЋЖрЕФГхЛїЁЃЮвУЧШЯЮЊдкНЈЗПЮнЗНУцЕФЪ§ОнЯдЪОИУаавЕЧАОАПДКУЁЃ ЁЁЁЁ  ЁЁЁЁЕкШ§ЃЌЦћГЕашЧѓЁЃгЩгквјаавЕКЭБЃЯевЕЕФдвђЃЌЧАСНФъЦћГЕашЧѓЭъШЋНјШыДѓЙцФЃЕФГЗЭЫНзЖЮЁЃ2003жС2004ФъЕФИпЭЯЧЗТЪдквјааКЭБЃЯеЙЋЫОжав§ЗЂСЫвЛГЁжиДѓЕФаХгУЮЃЛњЁЃаэЖрГіНшШЫКЭБЃЯеЙЋЫООљвбЗХЦњСЫетИіаавЕЁЃНёЬьЃЌЫћУЧЖдЦћГЕвЕШдШЛНїаЁЩїЮЂЁЃШЛЖјдкМИКѕУЛгаН№ШкжаНщжЇГжЕФЧщПіЯТЃЌЦћГЕЯњЪлвбООэЭСжиРДЁЃвђДЫЃЌЮвУЧШЯЮЊЕБЧАЕФдіГЄЪЧНЁПЕЕФЁЃЮвУЧдЄЦкЮДРДЫФФъга14-20%ЕФФъОљЯњСПдіГЄЁЃЮвУЧШЯЮЊЦћГЕЕФЪлМлНЕЕЭНЋжЇГХЯњСПдіГЄЁЃИУаавЕЕФжївЊЮЪЬтЪЧНЛЭЈгЕМЗКЭИпгЭМлЁЃ ЁЁЁЁЕкЫФЃЌНќЪЎФъЧПОЂЕФГЧЪаРЭЖЏСІдіГЄвВНЋжЇГХСуЪлКЭбЇаЃЁЂвНдКЁЂЙЋНЛГЕеОКЭзЁеЌетРрЛљДЁЩшЪЉЕФашЧѓЁЃОЁЙмЙЉгІЙ§ЪЃЃЌЕЋНєИњзХЪеШыКЭТУгЮдіМгЕФЪЧЯћЗбЦЗАќзАКЭФЭгУЯћЗбЦЗаавЕШддкЧПОЂдіГЄЁЃЯћЗбепдѕбљАВХХЫћУЧгаЯоЕФПЩжЇХфЪеШыЃПЮвУЧШЯЮЊЫћУЧПЩвдзіЕФКмКУЁЃЪзЯШЃЌУћвхЪеШывд10-11%ЕФФъОљИДКЯдіГЄТЪдіМгЁЃЕкЖўЃЌЫћУЧЕФзЪВњИКеЎБэЪЧНЁПЕЕФЃКЙ§ШЅЮхФъЫћУЧМИКѕУЛгаШЮКЮЕїећЖјЫћУЧЕФзЁЗПЕЅЮЛвбдіМгСЫ50%ЁЃЫцзХФЭгУЯћЗбЦЗЕФШЋУцНЕМлЃЌЫћУЧЕФЙКТђСІЕУЕНСЫДѓЗљЬсЩ§ЁЃЮДРДМИФъЮвУЧдЄЦкЖдЬсЩ§гааЇЙКТђСІЕФжївЊЗчЯеРДздгкЃКЦћгЭЁЂЬьШЛЦјЁЂЕчКЭЫЎЕФеЧМлЁЃ ЁЁЁЁЕкЮхЃЌЮвУЧШЯЮЊЕчСІаавЕЕФШнСПНЈЩшНЋдкЮДРД2жС3ФъМЬајЧПОЂЁЃЮвУЧШЯЮЊЛљДЁНЈЩшаавЕжаИпНЈЩшЛюЖЏДјРДЕФЗчЯеПЩГжајЪБМфПЩФмБШЮвУЧдЄЦкЕФИќГЄЁЃдкББОЉКЭЦфЫћЕиЗНЃЌгыАТдЫЛсЯрЙиЕФЛљДЁНЈЩшдкЮДРДСНФъНЋМгЫйЁЃСэЭтЃЌНќМИФъаэЖрБЛЦШбгГйЕФУёМфЯюФПвВжиаТПЊЪМЁЃ ЁЁЁЁЕкСљЃЌДгВЦеўЗНУцРДПДЃЌЮвУЧЧПЕїеўИЎЕФВЦеўДІгкЧАЫљЮДгаЕФСМКУзДЬЌЁЃР§ШчЃЌ2005ФъЧА11ИідТЃЌдЄЫугрЖюОЙ§ЖрФъЕФГрзжжЎКѓЪЕЯжСЫгЏгрЁЃЫфШЛеўИЎгааэЖрЦфЫћПЩФмЗЂЩњЕФеЎЮё(ШчвјааКЭбјРЯН№ЗНУцЕФЮЪЬт)ЃЌЕЋВЦеўИКЕЃБШаэЖрШЫЯыЯѓЕФвЊЧсЁЃЯуИлКЭЙњМЪЙЩЦБЪаГЁЕФЭЖзЪепФПЧАЕЃаФвјаавЕЕФвЛаЉжївЊЮЪЬтЃЌЕЋеўИЎЗХЦњвјааЕФГЃЙцвЕЮёПЩЫѕМѕзЪН№вЊЧѓЁЃ ЁЁЁЁ  ЁЁЁЁЮвУЧПДЕНСЫЙЉгІЗНУцЕФЛ§МЋвђЫи ЁЁЁЁЕквЛЃЌТСаавЕЕФЕЭЪевцТЪ(ЩѕжСЪЧПїБО)зшжЙСЫаэЖраТНјШыепЁЃЕкЖўЃЌЙ§ШЅСНФъеўИЎЕФЯожЦвВзшжЙСЫаТНјШыепЁЃЮвУЧдквБСЖЗНУцжЛПДМћСЫКмЩйЕФаТВњФмЁЃзюКѓЃЌШЋЧђТСаавЕвбЯрЕБЭГвЛЁЃНќМИФъОЁЙмТСМлгаРћЃЌжївЊГЇЩЬШдНјааСЫЯджјЕФбЙЫѕЁЃМИКѕЫљгаЕФЙлВьдБЖМдЄбдбѕЛЏТСКЭТСМлНЋНЕжСЁАГЄЦкКЯРэЁЂПЩНгЪмЕФЫЎЦНЁБЃЌетаЉдЄбдгАЯьСЫЯжгаГЇЩЬКЭаТНјШыепЖдИпТСМлЕФЗДгІЁЃдквдЧАЕФжмЦкжаЃЌвЛаЉаТНјШыепУГШЛдіМгЕФаТВњФмЕМжТСЫКѓРДЕФЙ§ЪЃКЭВЦеўЮЪЬтЁЃЯждкЫћУЧе§БмУтжиЕИИВеоЁЃ ЁЁЁЁСНИіжївЊЗчЯе ЁЁЁЁ1ЁЂУРЙњзЪБОЪаГЁзѓгвзХЪЧШЋЧђЕФТСаавЕЁЃ2ЁЂГігкЖдЭЈЛѕХђеЭЕФЕЃаФ2007ФъжаЙњПЩФмНєЫѕаХДћЁЃжабывјааКЭеўИЎЖд2006Фъ1дТЕФЛѕБвЙЉгІСПЭЌБШдіГЄ19.1%ЮДзїШЮКЮЦРТлЁЃЮвУЧШЯЮЊЃЌетвтЮЖзХЫћУЧЖдЕБЧАЕФећЬхОМУЧїЪЦЯрЕБТњвтЁЃШчЙћЯёЮвУЧЫљдЄЦкЕФФЧбљЁЊЁЊ2007ФъЭЈЛѕХђеЭБфГЩСЫвЛИіДѓЮЪЬтЃЌЮвУЧдЄЦкеўИЎНЋЯё2004КЭ2005ФъФЧбљПЊЪМНєЫѕаХДћЁЃШЛЖјЃЌФПЧАИУЗчЯеВЂВЛЭЛГіЁЃ ЁЁЁЁжаЙњТСаавЕЕФЦпИіЦцЙжЙлЕу ЁЁЁЁЪзЯШЃЌбѕЛЏТСМлИёЩЯеЧНЋЪЙДѓЖрЪ§вБСЖЦѓвЕЭЫГіЁЃЮвУЧВЛетбљПДЁЃЮвУЧШЯЮЊБиЖЈДцдкбѕЛЏТСЯжЛѕМлЕНДяЯждкМлЮЛЕФдвђЁЃТСвБСЖЩЬЩѕжСвд6000дЊ/ЖжЕФЪаМлТђШыбѕЛЏТСвтЮЖзХЫћУЧПЩвдДгЩњвтжазЌЕНЧЎЛђепЪЧжСЩйПЩвдЭъШЋИВИЧБфЖЏГЩБОЁЃ ЁЁЁЁЕкЖўЃЌжаЙњТСаавЕФмЯїМѕВњСПЁЃЮвУЧВЛетбљПДЁЃЯждкга140ИіТСвБСЖЩЬЁЃвђДЫЃЌЯїМѕТСВњСПБШХЗХхПЫзщжЏПижЦЪЏгЭВњСПЛЙФбЁЃзїЮЊзюДѓвБСЖЩЬЕФжаЙњТСвЕ(вВЪЧЮЈвЛЕФбѕЛЏТСЩњВњЩЬ)гыЦфЫћТСвБСЖЩЬЕФДІОГгжДѓВЛЯрЭЌЁЃ ЁЁЁЁЕкШ§ЃЌеўИЎНЋдкТСаавЕжаНјааЧПжЦећКЯЁЃЮвУЧВЛЭЌвтЁЃдкЙ§ШЅЪЎФъЃЌжаЙњеўИЎвбОЪдЙ§аавЕећКЯЕЋЪЇАмСЫЁЃЮвУЧШЯЮЊЮДРДМИФъЕФЕїПиВЛЛсгаШЮКЮИФБфЁЃ ЁЁЁЁЕкЫФЃЌТСЯжЛѕМлвЛжББШLMEЪаГЁТСЦкЛѕМлЕЭ13-18%ЁЃЮвУЧШЯЮЊВЛЖдЁЃ13-18%вбЪЧДѓЗљЖШЖјЧвдкОМУОАЦјКЭЯєЬѕЪБЦкЛсВЛЭЌЁЃДЫЭтЃЌЙ§ЭљШ§ФъжаЙњТСМлЕФВЈЖЏЧјМфдк20-30%ЁЃетвтЮЖзХРњЪЗВЈЗљВЛПЩППЁЃЩѕжСЯждкжаЙњТСвЕдкЩЯКЃЦкЛѕНЛвзЫљЕФЦкЛѕМлЖдГЄЦкПЭЛЇЕФВЈЗљЖМдк18ЁЊ24%ЁЃ ЁЁЁЁЕкЮхЃЌ2006жС2007ФъМБОчЯТНЕЕФЕчМлНЋгаРћгкаТНјШыЕФТСвБСЖЩЬЁЃЮвУЧВЛдоЭЌЁЃНќЦкЙњМЪЪаГЁКЭжаЙњЕФУКМлЖМдкЗДЕЏЁЃ2006ФъУКЬПЕФКЯЭЌМлИёБШ2005ФъжСЩйЩЯеЧ5%ЁЃЮДРДМИФъЮвУЧПДВЛЕНУКМлЕФжиДѓБфЛЏНЋгажњгкЕчМлЕФДѓЗљЯТНЕЁЃ ЁЁЁЁЕкСљЃЌжаЙњеўИЎВЛЛсЭЃжЙзшжЙаТЕФТСвБСЖЩЬНјШыЁЃЮвУЧВПЗжШЯЭЌИУЙлЕуЁЃЙ§ШЅСНФъЃЌТСвБСЖаавЕЕФаТдіВњФмЗЧГЃЩйЁЃетжївЊЪЧгЩгкЕчМлКЭбѕЛЏТСМлИёЕФЩЯеЧЪЙЕУвБСЖаавЕЪевцТЪКмЕЭЁЃШЛЖјЃЌеўИЎдкзшжЙаТВњФмЗНУцШЗЪЕЗЂЛгСЫзїгУЁЃ ЁЁЁЁзюКѓЃЌЁАжаЙњТСвЕЁБЖдвБСЖГЇЕФВЂЙКНЋЕМжТаавЕећКЯКЭЁАжаЙњТСвЕЁБЛёЕУЖЈМлШЈЁЃЮвУЧВЛЭЌвтЁЃЁАжаЙњТСвЕЁБеМжаЙњТСаавЕЪаГЁЗнЖюЕФ15-17%ЁЃЮДРДМИФъЭЈЙ§ВЂЙКЃЌЁАжаЙњТСвЕЁБЕФЪаГЁЗнЖюгІИУЗБЖЁЃеЇПДЦ№РДЃЌетИіВпТдЕФвтвхдкгкЃКећКЯПЩФмИГгшЁАжаЙњТСвЕЁБдкТСаавЕЕФЖЈМлШЈЃЌВЂЙЎЙЬЫќдкбѕЛЏТСаавЕжавбОпБИЕФЧПДѓвщМлФмСІЁЃЭЌЪБЃЌвБСЖвЕЮёЗНУцМИКѕУЛгаЪВУДЫ№ЪЇЃЌвђДЫВЂЙКПЩвдДјРДЛњЛсЁЃЁАжаЙњТСвЕЁБЫЕЫќЖдУПЖжВњФмЕФВЂЙКГЩБОЪЧ1ЭђдЊШЫУёБвЃЌЕЭгкЫќ1.2ЭђдЊШЫУёБвЕФздНЈГЩБОЁЃШЛЖјЃЌЮвУЧШЯЮЊЫцзХЁАжаЙњТСвЕЁБЕФВњФмдНРДдНЖрЃЌЁАжаЙњТСвЕЁБвВНЋЭЫГівБСЖаавЕЁЃЮвУЧЕФЗжЮіЯдЪОЁАжаЙњТСвЕЁБдквБСЖаавЕЕФЛиБЈТЪНЋГЄЦкЕЭгкзЪБОГЩБОЃЌдвђШчЯТЃК ЁЁЁЁØЪзЯШЃЌвдФПЧАЕФЫйЖШМЦЫуЃЌжаЙњТСвЕвЊВЂЙКЫљгаЪЃЯТЕФвБСЖЩЬашвЊ10ЖрФъЕФЪБМфЁЃвдФПЧАЕФМлИёМЦЫуЃЌжаЙњТСвЕвдЭтЕФжаЙњвБСЖВњФмДя700ЭђЖжЁЃетНЋЛЈЗбжаЙњТСвЕдМ700вкШЫУёБвШЅВЂЙКгрЯТЕФЦѓвЕЁЃ2005ФъжаЙњТСвЕЕФзЪБОжЇГіНіга90вкШЫУёБвЃЌВЂНЋдквдКѓЛиТфжСГЃЙцЕФ60вкШЫУёБвЫЎЦН(АќРЈИќЛЛЯжгаЩшБИЕФФЅЫ№ЁЂТЬЩЋЯюФПНЈЩшКЭВЂЙК)ЁЃ ЁЁЁЁØЕкЖўЃЌЮоТлжаЙњТСвЕЪЧеМвБСЖаавЕЪаГЁЗнЖюЕФ5%ЛЙЪЧ50%(ЩѕжСЪЧ100%)ЖМВЛЛсгАЯьШЋЧђЛђЙњФкЕФТСМлЁЃМДЪЙжаЙњТСвЕПЩвдЩёЦцЕФећКЯећИіжаЙњТСвБСЖаавЕЃЌетвВВЛЛсШУЫќдкбѕЛЏТСЖЈМлЗНУцгаШЮКЮгХЪЦЁЃетСНРрВњЦЗШдЛсЪмздЩэашЧѓЕФгАЯьЖјБЃГжЖРСЂЁЃЙиМќвђЫидкгкЃЌетСНРрВњЦЗЪЧШЋЧђадЩЬЦЗ(ЫфШЛдЫЪфГЩБОКЭЫАЪеЛсЩдЮЂгАЯьМлИё)ЁЃ ЁЁЁЁØзюКѓЃЌгЩгквБСЖаавЕжаНјПкКЭжаЙњаТНјШыепЕФЭўаВЃЌжаЙњТСвЕВЛПЩФмЬсИпТСМлвддіМггЏРћФмСІЁЃетИіаавЕЕФНјШыБкРнКмЕЭЁЃвђДЫЃЌЮвУЧШЯЮЊжаЙњТСвЕдквБСЖаавЕЕФВЂЙКНсЙћЪЧШЋУцРЕЭЙЋЫОЕФОЛзЪВњЪевцТЪЁЃавдЫЕФЪЧЃЌЙЋЫОВЛДђЫудкетИіФПБъЩЯЛЈЬЋЖрЕФЧЎЁЃ ЁЁЁЁЮвУЧПДКУжаЙњТСвЕ ЁЁЁЁЫфШЛВЛЯВЛЖжаЙњТСвЕЙКТђТСвБСЖЩЬЕФВпТдЃЌЕЋЮвУЧПДКУжаЙњТСвЕЁЃАДDCFЙРжЕЗЈМЦЫу(10%ЕФЬљЯжТЪКЭжС2010Фъ2%ЕФФъОљдіГЄТЪ)ЃЌЮвУЧЕУГіжаЙњТСвЕЕФФПБъМлЪЧ10ИлБвЁЃ |

| аТРЫЪзвГ > ВЦОзнКс > ЦфЫћбаОП > е§ЮФ |

|

|

| ШШ Еу зЈ Ьт | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

аТРЫЭјВЦОзнКсЭјгбвтМћСєбдАх ЕчЛАЃК010-82628888-5174ЁЁЁЁЁЁЛЖгХњЦРжИе§ аТРЫМђНщ | About Sina | ЙуИцЗўЮё | СЊЯЕЮвУЧ | еаЦИаХЯЂ | ЭјеОТЩЪІ | SINA English | ЛсдБзЂВс | ВњЦЗД№вЩ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |