÷£Ő«’ūĶīŌ¬––≥÷≤÷ľű…Ŕ —įĶ◊∑īĶĮ––«ť»‘ «÷ų–ż¬… |

|---|

| http://finance.sina.com.cn 2006ńÍ03‘¬03»’ 00:20 ĪĪĺ©÷–∆ŕ |

|

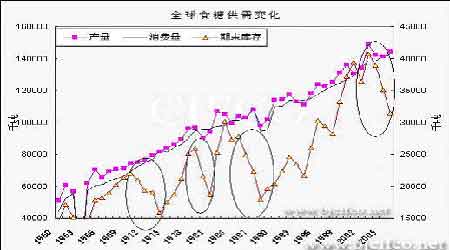

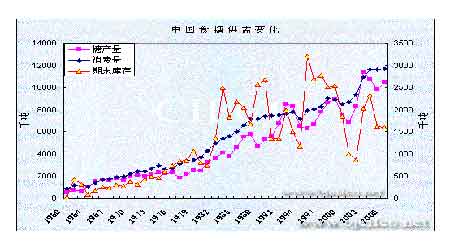

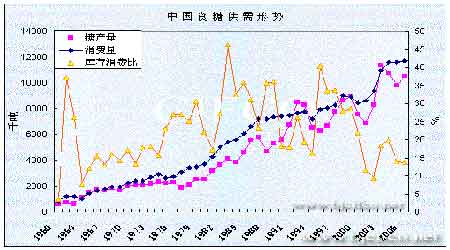

°°°°“Ľ°Ę ––«ťĽōĻň °°°°īļĹŕ∆ŕľšÕ‚Ő«ľŘłŮľŐ–Ý≥ŚłŖ£¨Ň¶‘ľ3‘¬∆ŕŐ«◊ÓłŖ…Ō√Ģ19.73√ņ∑÷£¨ «25ńÍņīĶńłŖĶ„°£Ĺŕļů2‘¬6»’÷£÷› –≥°÷ĪĹ”“‘’«Õ£įŚŅ™ŇŐ£¨SR605ĶńĹĽ“◊ľŘłŮő™6246‘™£¨Ī»1‘¬∑›…Ō –ļůĶńĶÕĶ„4628‘™…Ō’«Ńň1618‘™£¨…ż∑ýīÔ34.96%£¨ ĪľšĹŲ”√Ńň11łŲĹĽ“◊»’°£ °°°°ĹŰĹ”◊Ň£¨Ļķľ Ő«ľŘ≥ŲŌ÷Ľō¬š£¨Ļķńŕīę—‘’ĢłģĹęŇ◊ Ř100ÕÚ∂÷ ≥Ő«ņī∆Ĺ“÷≤Ľ∂ŌĪ©’«ĶńŐ«ľŘ£¨ ‹īňňę÷ō”įŌž£¨÷£÷›∆ŕիѨ–Ý≥ŲŌ÷ŃĹłŲĶÝÕ££¨ňśļů’ūĶīŌ¬ĶÝ£¨÷ĪĶĹ5300‘™◊ů”“≤ŇĽýĪĺ÷ĻĶÝ◊Ŗő»°£ °°°°◊‘1‘¬16»’ĶĹ2‘¬13»’ő™÷Ļ£¨’‚ «į◊Ő«∆∑÷÷…Ō –÷ģļůĶńĶŕ“Ľ¬÷”…’«ĶĹĶÝĶńÕÍ’Ż––«ť£¨∆š◊Ŗ ∆ÕÍ»ęŅ…“‘”√Ī©’«Ī©ĶÝņī√Ť Ų£¨∆ŕľšĺ≠ņķŃň∂ŗĪ∆Ņ’ļÕŅ’Ī∆∂ŗŃĹłŲĹ◊∂ő£¨ĺÕ’«ĶÝ∑ý∂»∂ݬŘ∂ŗŅ’Ľ•”– §łļ£¨Ķę∂ŗ∑Ĺ’ľ”Ň°£ĹĽ“◊ňýő™Ņō÷∆ –≥°∑ÁŌ’ŃĹ∂»Ķų’ŻĪ£÷§ĹūĪ»ņż£¨ŐōĪū «‘ŕ1‘¬24»’īů∑ýĶ•∑ĹŐŠłŖ∂ŗÕ∑≥÷≤÷Ī£÷§ĹūĪ»ņż÷Ń20%£¨∂‘Ņ’∑ĹĶńįģĽ§Ņ…ľŻ“ĽįŖ°£ °°°°Ī©’« Ī∆ŕĪ∆Ņ’––«ť“ž≥£√ÕŃ“£¨∂Ý––«ťľŻ∂•Ľō¬š ĪŐ«ľŘŌ¬ĶÝ“≤∑«≥£—łňŔ£¨Ķų’Ż∑ý∂»īů”ŕĻķľ –≥°£¨Õ∂Ľķ∆Ý∑’∑«≥£Ň®ļŮ°£17»’į◊Ő«∆ŕĽűłųļŌ‘ľ‘ŕ÷‹ĪŖ –≥°ĪŪŌ÷∆Ĺĺ≤Ķń«ťŅŲŌ¬“Ľ∂»»ęŌŖĶÝÕ£≤ĘįťňśīůŃŅľű≤÷£¨ň∆ļű∂ŗŅ’īÔ≥…ń¨∆űňę∑ĹÕ¨ Īļů≥∑£¨≤Ľ¬Ř «∑Ů”–“‚»Áīň£¨∆šĹŠĻŻ «ĹĶĶÕŃňń≥–©ĽķĻĻĶńő•‘ľ∑ÁŌ’£¨∂‘’ŻłŲ –≥°Ķńő»∂® «”–“śĶń°£ °°°°Ĺ”◊Ň£¨÷ųѶĽķĻĻŅ™ ľ‘ŕSR609ļŌ‘ľ…ŌīůŃŅĹ®≤÷£¨√ųŌ‘ «ń≥–©≥°Õ‚◊ Ĺū»Ž –Ņ™ĪŔ–¬’Ĺ≥°°£≤ĽĻż£¨’‚“Ľīő––«ťňš≥÷≤÷…Ō…ż£¨ĶęľŘłŮĪšĽĮ≤Ľīů°£23»’SR609ļŌ‘ľłŖŅ™ĶÕ◊Ŗ£¨“‘“Ľłý ĶŐŚīÔ119Ķ„Ķń≥§“űŌŖĹŠ Ý’« ∆£¨÷ųѶ”’∂ŗĶńĪĺ÷ Ō‘Ō÷≥Ųņī°£ °°°°ĹŤÕ‚ŇŐĹŠ Ý∑īĶĮ‘Ŕ∂»◊Ŗ»ű÷ģĽķ£¨÷£Ő«ľŘłŮ’ūĶīŌ¬––£¨28»’īīĪ呬–¬ĶÕ£¨≥÷≤÷÷ūĹ•ľű…Ŕ£¨∂Ő∆ŕńŕĹę≥÷–Ý’‚÷÷—įĶ◊◊Ŗ ∆°£ °°°°∂Ģ°Ę»ę«Ú ≥Ő«Ļ©≤Ľ”¶«ů °°°°Ļķľ Ő«“Ķ◊ť÷Į(ISO)‘ŕ2006ńÍ1‘¬∑Ę≤ľĶń‘¬∂»Ī®łś÷–»Ōő™£¨”…”ŕĪĺ÷∆Ő«ńÍįÕőų÷–ńŌ≤ŅĶō«ÝÕ£’• ĪĶń«ťŅŲ≤ĽŐęņŪŌŽ£¨Ļņľ∆Īĺ÷∆Ő«ńÍ»ę«ÚĶń ≥Ő«ŌŻ∑—–Ť«ůŃŅĹęĪ»≤ķŃŅłŖ≥Ų150-200ÕÚ∂÷£¨»•ńÍ11‘¬∑›ISO‘ŕ∆š‘¬∂»Ī®łś÷–‘Ý‘§∆ŕ2005/06÷∆Ő«ńÍ(10‘¬-9‘¬)»ę«Ú ≥Ő« –≥°Ĺę≥ŲŌ÷100”ŗÕÚ∂÷ĶńĻ©łÝ»ĪŅŕ°£ °°°°Ķľ÷¬ ≥Ő«∂Ő»ĪĶń÷ų“™‘≠“Ú”–ŃĹłŲ£ļ“Ľ « ņĹÁ◊Óīů≤ķŐ«ĻķįÕőųņ©īůĺ∆ĺę…ķ≤ķ∂Ý—Ļňű’ŠŐ«≤ķŃŅ£Ľ∂Ģ «Ň∑√ňĹÝ––Ő«“Ķ’Ģ≤ŖłńłÔľű…Ŕ∂‘Ň©√ŮĶń≤ĻŐýīž…ň ≥Ő«…ķ≤ķĶńĽżľę–‘£¨Ĺęľű…Ŕőīņī ≥Ő«ĶńĻ©”¶°£ °°°°łýĺ›ņķ ∑ żĺ›ĹÝ––∑÷őŲ£¨◊‹ŐŚ…Ō»ę«Ú ≥Ő«Ķń…ķ≤ķľį–Ť«ů∂ľ≥ …Ō…ż«ų ∆£¨Ķę…ķ≤ķ“◊ ‹∆ÝļÚ”įŌž∂Ý≥ŲŌ÷∑Š«łĹĽŐś£¨Õ¨ Ī ņĹÁ…Ő∆∑ľŘłŮŐōĪū « Į”ÕľŘłŮĶńĪšĽĮ∂‘Ő«ľŘ”–Ō‘÷Ý”įŌž£¨’‚“≤ĽŠ Ļ ≥Ő«Ķń…ķ≤ķ≥ŲŌ÷≤®∂Į°£ ≥Ő«Ķń–Ť«ůĪšĽĮ÷ų“™ «ňś ņĹÁ»ňŅŕĶń‘Ų≥§∂Ý≥ Ō÷…Ō…ż«ų ∆£¨”ŽŐ«Ķń≤ķŃŅĪ»ĹŌŌŗ∂‘ő»∂®°£Ő« «…ķĽÓĪō–Ť∆∑£¨łųĻķ’Ģłģ∂ľ∑«≥£Ļō◊ĘĻķńŕ ≥Ő«ĶńĻ©”¶£¨‘ŕ»ę«Ú‘ľ1.4“ŕ∂÷Ķń◊‹≤ķŃŅ÷–÷Ľ”–3700ÕÚ∂÷◊ů”“ĶńŐ«”√ņīĹÝ––Ļķľ √≥“◊£¨∆š÷–”÷”–»ż∑÷÷ģ“Ľ”√”ŕ¬ń––’Ģłģľš–≠∂®£¨ £”ŗĶń≤Ņ∑÷≤Ňń‹”√ņī◊‘”…√≥“◊£¨∆š żŃŅ÷ĽŌŗĶĪ”ŕ≤ķŃŅĶń17%◊ů”“£¨ňý“‘√ŅńÍĹŠ◊™Ņ‚īśĶńĪšĽĮ∂‘”ŕ ≥Ő« –≥°ĶńĻ©–ŤĻōŌĶ”įŌž∑«≥£Ō‘÷Ý£¨ń‹ĻĽ÷ĪĹ”∑ī”≥‘ŕŐ«ľŘĶń≤®∂Į…Ō°£ °°°° °° °°°°◊‘∂Ģ ģ ņľÕ∆Ŗ ģńÍīķ“‘ņī£¨»ę«Ú ≥Ő«Ķń∆ŕń©Ņ‚īś≥ŲŌ÷ňńīőѨ–Ýīů∑ýľű…ŔĶń«ťŅŲ(ľŻ…ŌÕľ)£¨”…īň“ż∑ĘŃň ≥Ő« –≥°ĶńňńīőīůŇ£ –(ľŻŌ¬Õľ)°£ °°°° °°°°Ņ…ľŻ£¨∆ŕń©Ņ‚īśĶń‘Ųľű”ŽŐ«ľŘĶń≤®∂Įīś‘ŕ√ųŌ‘Ķń∂‘”¶ĻōŌĶ£¨∑÷őŲőīņīŐ«ľŘ◊Ŗ ∆Ķń«įŐŠ «◊ľ»∑į—ő’»ę«Ú ≥Ő«ĶńĻ©–ŤĪšĽĮ£¨ŐōĪū «≤ķŃŅĶńĪšĽĮ°£łýĺ›◊ ŃŌÕ≥ľ∆£¨įÕőų°ĘŇ∑√ň°Ę”°∂»ļÕ÷–Ļķ « ņĹÁ ≥Ő«≤ķŃŅ√ŻŃ–«į√©ĶńĻķľ“ļÕĶō«Ý£¨ĺÕ ≥Ő«…ķ≤ķ‘Ų≥§«ĪѶ∂Ý—‘£¨įÕőų «Ķŕ“ĽőĽ°£ °°°°įÕőųĶńł ’Š≤ķŃŅ√ŅńÍ‘ľ”–4“ŕ∂÷£¨’ľ»ę«Úł ’Š◊‹≤ķŃŅĶń40%£¨»ÁĻŻįÕőųňý≤ķł ’Š»ę≤Ņ”√ņī÷∆Ő«Ņ…≤ķŐ«5600ÕÚ∂÷£¨Ķę◊‘2000ńÍ“‘ņī∆ĹĺýńÍ≤ķŐ«÷Ľ”–2300ÕÚ∂÷◊ů”“£¨‘≠“Ú «“ĽįŽ◊ů”“Ķńł ’Š”√”ŕ…ķ≤ķĺ∆ĺę°£ĹŁŃĹńÍĻķľ Į”ÕľŘłŮ”…30√ņ‘≤/Õį…Ō’«ĶĹ60√ņ‘≤/Õį£¨ľęīůĶōīŐľ§Ńň∂‘ Į”ÕŐśīķń‹‘ī--““īľĶń–Ť«ů£¨ňý“‘įÕőų’ĢłģĹęīůįŽł ’Š”√”ŕ…ķ≤ķĺ∆ĺę°£ĺ›ĻŔ∑ĹĻę≤ľ”√48%Ķńł ’Š÷∆Ő«£¨∆š”ŗ52%Ķńł ’Š÷∆‘žĺ∆ĺę°£»ÁĻŻĻķľ Į”ÕľŘłŮ≥ŲŌ÷√ųŌ‘Ľō¬šĶńĽį£¨įÕőų’ĢłģĽŠ‘Ųľ”÷∆Ő«ĶńĪ»ņż£¨īů‘ľ√ŅŐŠłŖ1łŲįŔ∑÷Ķ„ĺÕŅ…‘Ųľ”Ő«≤ķŃŅ57ÕÚ∂÷°£ń«—ýĶńĽį£¨√÷≤Ļ»ę«Ú150ÕÚ∂÷ ≥Ő«»ĪŅŕ≤Ľ∑—īĶĽ“÷ģѶ°£Ķę «£¨ĺ≠ľ√∑Ę’Ļ∂‘ Į”ÕĶń–Ť«ů ģ∑÷Õķ Ę£¨”ÕľŘ“◊’«ń—ĶÝ£¨ňý“‘ĹŁ∆ŕļ‹ń—÷łÕŻįÕőųĽŠŐŠłŖ÷∆Ő«Ī»ņż°£ °°°°Ň∑√ň «Őū≤ňŐ«Ķń÷ō“™≤ķĶō£¨2004/05ńÍ ≥Ő«◊‹≤ķŃŅīÔ2113.5ÕÚ∂÷£¨ ĺ” ņĹÁĶŕ∂ĢőĽ°£2005ńÍ11‘¬£¨Ň∑√ňłųĻķ’ĢłģĺÕ∂‘Ő«“ĶłŖ≤ĻŐý’Ģ≤ŖĶńłńłÔīÔ≥…“Ľ÷¬“‚ľŻ£¨◊ľĪł◊‘2006ńÍ∆ūŌųľűį◊Ő«Ķń…ķ≤ķŇš∂ÓļÕĹĶĶÕ ’ĻļľŘłŮ£¨Õ¨ Īľű…Ŕ∂‘≥ŲŅŕį◊Ő«ňýłÝ”ŤĶń≤ĻŐý°£ĺ›»®ÕĢĽķĻĻ∑÷őŲ£¨īňĺŔĹę◊Ó÷’Ķľ÷¬Ň∑√ň ≥Ő«≤ķŃŅľű…Ŕ‘ľ500ÕÚ∂÷£¨Ň∑√ňĹęī”‘≠ņīĶń÷ų“™≥ŲŅŕĻķ(Ķō«Ý)◊™Īšő™◊‘łÝĽÚĺĽĹÝŅŕĻķ°£ °°°°”°∂» «ĺ”Ķ໿őĽĶń≤ķŐ«īůĻķÕ¨ Ī”÷ «◊ÓīůĶń ≥Ő«ŌŻ∑—Ļķ£¨ĹŁľłńÍ∆š’ŠŐ«≤ķŃŅīů∆ūīů¬š£¨2000-2002ńÍľš≤ķŃŅ≥¨Ļż2000ÕÚ∂÷£¨Ķę2003ļÕ2004ńÍīů∑ýľű…ŔĶĹ1400ÕÚ∂÷-1200ÕÚ∂÷£¨2005ńÍ≤ķŃŅĶ√ĶĹĽ÷łī£¨‘§ľ∆īÔ1800ÕÚ∂÷°£”°∂»Ķń«ťŅŲ «∑ŠńÍ≥ŲŅŕ ≥Ő«£¨«ł ’ńÍ∂»“™ĹÝŅŕ ≥Ő«°£ °°°°÷–Ļķ «Ķŕňńīů≤ķŐ«Ļķ£¨”…”ŕ»ňŅŕ÷ŕ∂ŗ£¨»ňĺý”Ķ”–łŻĶō√śĽżīůīůĶÕ”ŕ ņĹÁ∆Ĺĺýňģ∆Ĺ£¨«“ ‹ĶōņŪŐűľĢŌř÷∆£¨ł ’Š÷÷÷≤√śĽż√Ľ”–īů∑ý‘Ųľ”Ķń”ŗĶō°£∂Ý÷÷÷≤Őū≤ň”…”ŕ–ß“śĹŌĶÕŇ©√ŮĽżľę–‘≤ĽłŖ£¨Õ¨ Īő™Ī£÷§Ńł ≥…ķ≤ķ ĻĶ√∆šňŻĺ≠ľ√◊ųőÔņ©÷÷√śĽż”–Ōř°£ňý“‘£¨÷–ĻķĶń≤ķŐ«ńŅĪÍ“‘◊‘łÝő™÷ų°£ °°°°Ņīņī£¨ĹŁ∆ŕ ≥Ő«Ļ©≤Ľ”¶«ůĶńĺ÷√śń—“‘łńĪš£¨Ő«ľŘĽŠľŐ–ÝĪ£≥÷‘ŕņķ ∑łŖőĽ°£ °°°°»ż°ĘĻķńŕ ≥Ő«ľű≤ķ£¨Ķę’•ľĺĪ£÷§Ļ©”¶ °°°°ňš»Ľ2005ńÍĻķńŕł ’Š÷÷÷≤√śĽż”–ňý‘Ųľ”£¨Ķę ‹īļļĶ”įŌžł ’Š≤ķŃŅ√Ľ”–√ųŌ‘ŐŠłŖ£¨‘Ŕľ”…ŌŐ«∑›ĹŌĶÕ£¨‘§ľ∆’ŠŐ«◊‹≤ķŃŅ÷Ľ”–800ÕÚ∂÷◊ů”“£¨Ī»“‘«įĶń‘§∆ŕľű…Ŕ96ÕÚ∂÷£¨Ī»2004/05’•ľĺľű…Ŕ57ÕÚ∂÷°£Őū≤ňŐ«≤ķŃŅĻņľ∆ĽŠ‘Ų≤ķ24ÕÚ∂÷£¨2005/06’•ľĺĹęīÔĶĹ84ÕÚ∂÷°£’‚—ý£¨»ęĻķĪĺ’•ľĺ ≥Ő«◊‹≤ķŃŅ‘ľ884ÕÚ∂÷£¨Ī»…Ō“Ľ’•ľĺľű…Ŕ33ÕÚ∂÷£¨ľű∑ý3.4%°£ °°°° °°°°ī”ņķ ∑ żĺ›ņīŅī(…ŌÕľ)£¨Ļķńŕ ≥Ő«Ķń≤ķŃŅļÕŌŻ∑—ŃŅ∂ľ≥ …Ō…ż«ų ∆£¨∂Ý∆ŕń©Ņ‚īś żŃŅ◊‘∂Ģ ģ ņľÕįň ģńÍīķ“‘ļů≥ŲŌ÷īů∑ý≤®∂Į£¨’‚ňĶ√ųĹŁńÍņī ≥Ő«Ļ©«ůĻōŌĶ≤ĽĻĽő»∂®£¨≤ķŃŅ‘Ųľ”≤Ę≤Ľ“Ľ∂®ń‹Ī£’ŌĻ©”¶°£ī” Īľš…Ō∑÷őŲ£¨1982ńÍ“‘ļů’ż «ĻķńŕŐŚ÷∆”…ľ∆Ľģĺ≠ľ√ŌÚ –≥°ĺ≠ľ√◊™–Õ Ī∆ŕ£¨ĺ”√ŮĶńŌŻ∑—”ŻÕŻ÷ūĹ• Õ∑Ň£¨ňš»Ľ∂Ģ ģľłńÍņī ≥Ő«≤ķŃŅ‘Ų≥§ŃňŃĹĪ∂£¨ĶęĻ©–Ť–ő ∆≤Ę√Ľ”–ļ√◊™(Ō¬Õľī”Ņ‚īśŌŻ∑—Ī»ĶńĹ«∂»“≤∑ī”≥Ńň’‚łŲő Ő‚)°£»ÁĻŻ‘ŔŅľ¬«ĶĹĻķńŕ»ňĺý ≥Ő«ŌŻ∑—ŃŅĹŲő™ ņĹÁ∆Ĺĺýňģ∆ĹĶń28%(6.6ĻęĹÔ/23.65ĻęĹÔ)£¨–Ť«ůĶń…Ō…ż«ĪѶ ģ∑÷ĺřīů£¨ń«√īī”≥§‘∂ņīŅīĻķńŕ ≥Ő«Ļ©”¶ń—“‘¬ķ◊„–Ť«ůĶń≤Ľ∂Ō‘Ų≥§°£ °°°° °°°°Ĺ‚ĺŲĻķńŕ ≥Ő«Ļ©–Ť√¨∂‹÷Ľ”–‘Ųľ”ĹÝŅŕļÕ∑Ę’ĻŐśīķŐūő∂ľŃŃĹłŲįž∑®£¨«į’Ŗ ‹Ļķľ ≥Ő«Ļ©–ŤĻōŌĶ÷∆‘ľ£¨∂Ýļů’Ŗ–Ť“™ņ©īůŌ÷”–≤ķń‹ļÕ—–∑Ę–¬∆∑÷÷£¨∂Ő∆ŕńŕń—“‘≤ķ…ķ√ųŌ‘–ßĻŻ£¨ĻķńŕĻ©«ů√¨∂‹Ĺę≥§∆ŕīś‘ŕ°£ °°°°ī”ĹŁ∆ŕņīŅī£¨ĹÝ»Ž2‘¬∑›“‘ļůĻķńŕ’•ľĺĻżįŽ£¨ĺ›÷–Ő«–≠Õ≥ľ∆£¨÷Ń2006ńÍ1‘¬ń©»ęĻķ“—≤ķŐ«482.8ÕÚ∂÷£¨Ōķ Ř293ÕÚ∂÷£¨ŌķŐ«¬ ő™61%£¨Ō‘÷ÝĶÕ”ŕ2005ńÍĶ◊90%◊ů”“ĶńŌķŐ«¬ °£Ņīņī£¨‘ŕ5°™°™8‘¬ŌŻ∑—ÕķľĺĶĹņī÷ģ«įŅ…“‘Ī£÷§»’≥£ňý–Ť£¨≥ż∑«Ő«…ŐīůĻśń£∂༿ ≥Ő«£¨∑Ů‘Ú∂Ő∆ŕńŕ≤ĽĽŠ≥ŲŌ÷Ļ©”¶ĹŰ’ŇĶńĺ÷√ś°£ |

| –¬ņň ◊“≥ > ≤∆ĺ≠◊›ļŠ > ∆šňŻ—–ĺŅ > ÷–Ļķ÷–∆ŕ◊®ņł > ’żőń |

|

|

| »» Ķ„ ◊® Ő‚ | ||||

| ||||

| ∆ů “Ķ ∑Ģ őŮ |

| Ļ… –ļŕ¬Ū£ļĹŮ»’Ň£Ļ…£° |

| Ņ™ľ“¬ůĶĪņÕ ĹĶń√ņ»›‘ļ |

| √Ż»ňīķ—‘«◊◊”◊į◊¨«ģŅž |

| ¬Ę∂Ō“ĽłŲŌōńÍņŻ300ÕÚ |

| Ňģ»ň«ģ£¨‘ű√ī◊¨ (Õľ) |

| «ß‘™Õ∂◊ £¨ńÍņŻįŔÕÚ£° |

| ‘ŕľ“ľś÷įńÍ◊¨100ÕÚ |

| 360––īī“Ķ–ŇŌĘŐ® |

| 06ńÍĪ©ņŻŌÓńŅĹ“√ō Õľ |

| √ŕńÚÕÁľ≤°™°™īůĹ‚∑Ň£° |

| ĺ‹ĺÝĹŠ≥¶—◊£°£° |

| ÷ő∆ÝĻ‹—◊ŌÝī≠÷ōīůÕĽ∆∆ |

| Őō…ę÷ő ß√Ŗ“÷”Űĺę…Ů≤° |

| Ő«ńÚ≤°°™°™÷ōīů∑ĘŌ÷£° |

| ÷őłŖ—™—ĻĽŮ÷ōīůÕĽ∆∆£° |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

–¬ņňÕÝ≤∆ĺ≠◊›ļŠÕÝ”—“‚ľŻŃŰ—‘įŚ ĶÁĽį£ļ010-82628888-5174°°°°°°Ľ∂”≠Ňķ∆ņ÷ł’ż –¬ņňľÚĹť | About Sina | Ļ„łś∑ĢőŮ | Ń™ŌĶő“√« | ’–∆ł–ŇŌĘ | Õݒ嬅 ¶ | SINA English | ĽŠ‘Ī◊Ę≤Š | ≤ķ∆∑īū“… Copyright © 1996-2006 SINA Corporation, All Rights Reserved |