伯南克:05年美国经济依然突出 通货膨胀率不高 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年02月20日 01:24 西南期货 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

一、经济述评 伯南克上周第一次作为联储主席向国会做中期货币政策报告,他的讲话可以归结为以下几点。 首先,他总结了2005 年美国经济的表现。他认为,虽然油价高企,并遭遇飓风的打击,但是2005 年的美国经济依然表现突出,通货膨胀率也不高。2005 年已经过去,他的话当然有事实根据。去年美国生产总值增长率达到3.5%,虽然比不上2004年,但也处于十几年来的高端。就业人数增长了200 万,失业率降低到5%以下,核心私人消费物价增长率低于2%。 其次,他分析了今年和明年的经济增长前景。伯南克指出,虽然飓风袭击使去年第四季度的经济增长受到一定打击,但是今年年初发布的数据表明,投资、就业、消费等经济活动的增长趋势走出了飓风的影响,增长动力仍然强劲。联储货币政策委员会预计,2006 年国内生产总值增长率将达到3.5%,2007 年的增长率预计在3-3.5%之间;今明两年的失业率预计分别为4.75%和5%。 我们在春节前后的两期经济周报中曾经指出,从一月份和二月初发布的美国耐用品订单、就业增长人数和失业救济申请人数看,美国似乎走出了第四季度连续下滑的泥潭。上周发布的一月份工业生产和零售额数据更证实了我们的看法。一月份的工业生产虽然比十二月份下降了0.2%,但完全是因为天气温暖导致公用事业产出下降造成的,事实上制造业发生了普遍的反弹,今年美国工业生产不会一蹶不振,倒是很可能重新加速。我们曾经担忧支持美国经济的消费是否会加速下滑,但是一月份零售额数据并不支持这种猜测。一月份美国零售额出乎预料地强劲增长2.3%,扣除汽车的销售额也增长了2.2%,说明美国人的消费并未因油价高涨而有所回落。去年第四季度国内生产总值中的消费项目十分疲软,如果零售额能保持一月份的增长水平,今年第一季度的消费增长必定会成为国内生产总值反弹的坚实基础。 正是因为年初以来发布的经济数据增长强劲,所以伯南克对通货膨胀保持了高度警惕,这是他讲话的第三个要点,也是市场最为关注的方面,因为这关系到加息。 伯南克指出,目前的核心通货膨胀率处于较为安全的范围,预计明年也不会太高(联储公开市场委员会预测,今明两年的核心通货膨胀率分别为2%和1.75-2%),但考虑到资源利用率已经达到较高的水平,加上能源价格依旧处于高端,通货膨胀压力依然有升高的危险。 尤其值得注意的是,伯南克在讲到通货膨胀问题时,特别指出保持低且稳定的通货膨胀预期对经济的意义和联储稳定物价的职责。 伯南克对通货膨胀的警惕言论表明,联储今年三月份的加息几乎可以肯定,年中以前再加息一次的概率也极大提高。至于控制通货膨胀的意义和联储职责的宣示,伯南克更多地表明了他的一贯立场,在市场看来,这是偏向于“鹰派”的、对通货膨胀不妥协的立场,伯南克也许正希望市场形成这种看法。 当然,鹰派立场归鹰派立场,具体的货币政策还是要看将来的经济数据而定,这不但是格林斯潘任内的既定方针,在伯南克讲话中也作了专门阐述。 最后需要关注的一点是伯南克对房地产市场的看法。伯南克认为,房地产价格上升是支持过去两年美国消费增长的因素之一,现在看来房地产市场正在冷却,但是鉴于美国经济增长依然强劲、房地产贷款利率还处于较低水平、房地产市场更可能软着陆,而不是直线下滑。 总的说来,从伯南克的首次亮相中我们可以得出四个结论。 1、三月份肯定要升息了,年中再升息到5%的概率增加。 2、伯南克的强硬立场表明,联储停止加息后,如果通货膨胀和经济过热反弹,联储会继续加息,而且很有可能加大加息力度,从中长期来看,这是最值得关注的动向,因为联储从停止加息、再次启动加息到最后停止的过程,经常伴随着金融市场的大规模逆转。 3、从伯南克对经济的评论,以及联储会继续升息的预期来看,年中以前金融市 场出现转折的概率不是很大,尤其是金属市场,因为基本金属价格通常与联储利率呈正相关关系。 4、伯南克的讲话对短期的美元利率有正面支持作用,但是鉴于美国的贸易赤字和财政赤字很难下降(伯南克也认为今年财政赤字会反弹),中长期的美元汇率还会处于较大的区间波动。从目前欧元区的经济状况以及中央银行行长的讲话来看,欧洲中央银行三月份应当会加息25 个基点,六月份再次加息的可能性也很大。日本经济增长强劲,预计日本银行今年第一季度会结束由来已久的宽松货币政策。随着欧元区和日本紧缩货币政策的展开,美国国内投资法影响的减弱,美元汇率还可能偏向弱势。 二、上周经济指标明细

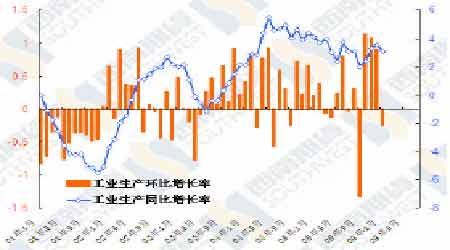

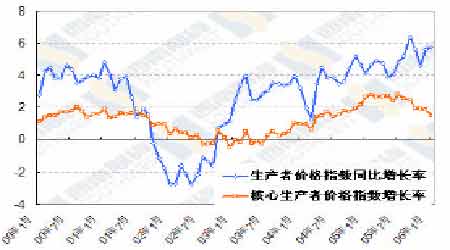

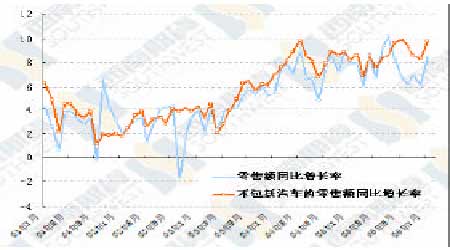

美国:一月份工业生产 一月份美国生产商物价指数与其核心指数分别增长0.4%和0.3%,增长幅度大于预期。虽然环比增幅大于预期,但是增幅也不大,而且从同比增长率看,一月份的核心生产商物价指数增幅下降到1.5%,因此只能说通货膨胀向下游产品传递的过程正在继续,但并没有到脱离控制的地步。一月份的生产商物价指数预计不会改变联储对通货膨胀潜力的看法。 美国:一月份生产商物价指数 自从去年第四季度逐步回落之后,美国一月份新屋开工数量重新达到历史最高点,为227.6 万,建筑许可数也接近历史高点,为221.7 万。从这些数据看,至少对于地产商来说,他们对前景的看法还是比较好的。伯南克在其听证会上提出房地产市场存在的风险,他指出,从近期的房屋销售速度减缓,存货增加都是房地产市场存在的风险,现在看来,这里的风险并未减弱。但鉴于目前美国就业状况较好,贷款利率较低,房地产市场软着陆的可能性还是比急剧下滑大。 美国:一月份新屋开工和建筑许可 一月份美国工业生产环比下降0.2%,同比增长3.1%。工业生产环比下降出乎市场预期,主要原因是公用事业产出大幅下降10.1%,而这应当归咎于暖和的天气。虽然一月份环比下降,但实际上一月份工业生产增长强劲,因为制造业环比增0.7%,同比升幅增加到4.8%,而且增长发生在各个部门,包括汽车制造。另外,去年第四季度三个月的工业生产数据本次也得以上调。一月份强劲的工业生产为联储进一步升息提供了依据。 美国:一月份零售额 经过三个月的平稳下滑,一月份美国零售额出乎意料地出现强劲增长,环比增长2.3%,同比增长8.5%。一月份的增长出现在各个行业,汽车销售环比增长2.9%,同比增长率达到4.1%;扣除汽车后的零售额环比增长2.2%,同比增长9.85,都是去年第三季度以来的最大增幅。年初零售消费的增长应当归功于就业形势的好转,看来高油价并没有使消费受到明显抑制。从年初的消费、消费者信心指数、订单等数据看,美国经济在今年第一季度会明显脱离去年年末的低潮,美联储三月份继续加息的概率更大了,如果物价压力增加,年中前再加息一次的可能性也很大。 |

| 新浪首页 > 财经纵横 > 其他研究 > 西南期货专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 年赚500万轻松实现 |

| 06年暴利项目揭秘 图 |

| 千元投资,年利百万! |

| 足不出户 月赚30万 |

| 原生态家居饰品招商 |

| 100万年薪招医药代理 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 糖尿病――重大发现! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |