������½��������� ���м۸�Ԥ�ڽ���������(2) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��02��16�� 08:19 ��Ͷ�ڻ� | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

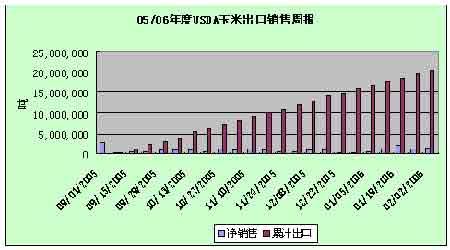

����USDA���׳��������ܱ� ������������2005-06�г����(9��1����)������������161.41��֣���ǰһ�ܼ�ǰ������ƽ���ֱ����17%��20%�������г�Ԥ���80-120������䡣��Ҫ���Ϊ�ձ�72.52��֣� ī����25.33��֣�����12.17��֡������������׳���װ����Ϊ101.75��֣���ǰһ�ܼ�ǰ����ƽ���ֱ����9%��16%�� ������ֹ2��2�գ����������ۼƳ�������2897.48��֣�����ȥ��ͬ�ڵ�2700.68���ˮƽ���ۼƳ���װ��2051.98��֣�ȥ��ͬ��Ϊ2026.27��֡�����ũҵ��ĿǰԤ��ı��г�������������ܳ���Ŀ��Ϊ4699��֡� ���� ���� ����USDA2�·ݹ���������������ƽ��� ����������λ������� ���� �ڳ���� ���� ������ �������� ��ʹ���� ���� ��ĩ��� ����2005-06���(Ԥ��ֵ) ���� ����1�·� 130.96 683.51 74.03 465.6 686.21 73.54 128.26 ����2�·� 131.43 683.76 73.28 465.85 687.03 72.73 128.16 �������� 1�·� 53.7 282.26 0.25 152.41 227.6 46.99 61.62 ����2�·� 53.7 282.26 0.25 152.41 228.23 46.99 60.99 ������������ 1�·� 77.27 401.25 73.78 313.2 458.61 26.55 66.64 ����2�·� 77.74 401.5 73.03 313.45 458.8 25.74 67.17 ������Ҫ���ڹ� 1�·� 4.1 24.3 0.2 7.9 14.3 12.5 1.8 ����2�·� 4.1 23 0.2 8.1 14.5 11 1.8 ��������͢ 1�·� 0.53 16.8 0 3.7 5.4 11.5 0.43 ����2�·� 0.53 15.5 0 3.9 5.6 10 0.43 �����Ϸ� 1�·� 3.57 7.5 0.2 4.2 8.9 1 1.37 ����2�·� 3.57 7.5 0.2 4.2 8.9 1 1.37 ������Ҫ���ڹ� 1�·� 17.83 90.35 47.75 98.8 139.12 0.9 15.9 ����2�·� 18.3 90.77 47.15 98.4 138.72 0.9 16.6 �������� 1�·� 0.76 5.95 5.3 9.6 11.3 0 0.71 ����2�·� 0.76 5.95 4.8 9.1 10.8 0 0.71 ����ŷ��25�� 1�·� 6.35 47.47 3 40 50.6 0.6 5.62 ����2�·� 6.82 47.79 3 40 50.6 0.6 6.41 �����ձ� 1�·� 1.12 0 16.5 12.1 16.6 0 1.03 ����2�·� 1.12 0 16.5 12.1 16.6 0 1.03 ����ī���� 1�·� 5 20.5 6.7 12.9 28.4 0.01 3.79 ����2�·� 5 20.5 6.7 12.9 28.4 0.01 3.79 ���������� 1�·� 1.49 16.32 3.25 13.3 19.15 0.3 1.61 ����2�·� 1.49 16.42 3.15 13.4 19.25 0.3 1.51 �������� 1�·� 1.52 0.06 8.4 6.5 8.45 0 1.53 ����2�·� 1.52 0.06 8.4 6.5 8.45 0 1.53 ����������Ҫ���� �������� 1�·� 4.62 42.5 0.6 33.5 40 1.7 6.02 ����2�·� 4.62 42.5 0.6 33.5 40 1.7 6.02 �������ô� 1�·� 1.72 9.47 1.5 8.5 11 0.15 1.54 ����2�·� 1.8 9.47 1.5 8.5 11 0.15 1.62 �����й� 1�·� 36.06 134 0.2 100 134 6 30.26 ����2�·� 36.06 134 0.1 100 134 6 30.16 ����USDA2�·ݹ���������������ƽ��� ����2004/05��� 2005/06��� �� 1�·� 2�·� 1�·� 2�·� ��������ӢĶ ����������� 80.9 80.9 81.8 81.8 �����ջ���� 73.6 73.6 75.1 75.1 ����ƽ������(��/ӢĶ) 160.4 160.4 147.9 147.9 ����������ʽ�� �����ڳ���� 958 958 2,114 2,114 �������� 11,807 11,807 11,112 11,112 ���������� 11 11 10 10 �����ܹ�Ӧ�� 12,776 12,776 13,236 13,236 ������������ 6,162 6,162 6,000 6,000 ����ʳƷ�����Ӽ���ҵ���� 2,686 2,686 2,960 2,985 ����ȼ�Ͼƾ����� 1,323 1,323 1,575 1,600 �������������� 8,848 8,848 8,960 8,985 �������� 1,814 1,814 1,850 1,850 ������������ 10,662 10,662 10,810 10,835 ������ĩ��� 2,114 2,114 2,426 2,401 ����CCC ��� 1 1 1 1 �������ɿ�� 2,113 2,113 2,425 2,400 �����������¿�� 280 280 300 275 ����ũ��ƽ���۸�(��Ԫ/��)2.06 2.06 1.75- 2.05 1.75- 2.05 ��������3������FOB�� �����ۿڣ�����PNW

�������������й��ڰ��ɱ���

����һ�ܹ�����Ϣ ����ũҵ����ȫ��ũ��Ʒ�����۸�ָ���������ն�ָ�� ���� ���������ֵ��ܱ� ���� ��������һ���г��۵��ܽ� �������й������۸�Ԥ�ڽ��������� �������Ŵ��ڳ��ٵĽ������µ��г���������Ҳ����ʼ�����ں����۸��Ǽ������ǣ�����ƽ�Ȼ��䣬Ҫȷ�������������ƣ��ͱ����Ӱ�����۸�ĸ�����������һ��������˽⣬�ʹ˱����Դ����¼������Ӱ��ں����۸����Ƶ��������Է���������������£� ���������ˮƽ�½����г������������� ����2005���ҹ����ײ������Ϊ2650���꣬�����������������У�����������������ʳ������������棬���ճ��㣬��֮��˪�����������ײ���ϲ����գ�ȫ��������ײ���Ԥ�ƽ��ﵽ1.30-1.32�ڶ֡����������������������������ˮƽͬ���������йز���Ԥ�ƣ�2005/06��ȹ���������������Ϊ1.30-1.33�ڶ֣�����������������8950��֣�����������200��֣���ҵ������2000��֣������������250��֡����Կ�������������ײ����Ժ���������������������붯�ÿ�����ֲ�ȱ�ڣ����ˮƽ��һ���½���һֱ��ҵ�����Ƴ�������յ㡱�ս��ٽ�������������г���ǿ�������� ��������ì�ܣ���������������λ��ǿ �����ҹ�����������Ҫ�������غ����Ϸ�������һ���������м���ĩǰ�������Ӻ��ϡ��ӱ��Ȼ����ƻ��ӵ������������ں���ʡ�������ؼ�������֮�Ƴ����У�ʹ����ԭ���γɵ���ͨ��ֱ����ƣ���������ǰ���ƣ��Ϸ�������ҵ������ǰ�Ӷ����ɹ����Ӿ��˶�������������ѹ����ʹ���������ɱ���ߣ��ƶ��۸���ǰ���ǡ�ͬʱ����������ǰ������������ۿ�棬Ŀǰ�����������٣������������Ҫ�����������������������������Ĵ���״���仯�ϴ������ҹ��������Ҫ�����ڶ������������������٣��������ƻ��ӵ����ִ����������˺��ڶ������Թ��������г����������ý���һ����ǿ�� �����������ţ������ڸ��ƵĿ����Խ��� ���������꣬�ҹ������ϱ������һֱ�ȽϽ��ţ�����2006����ر��ǽ�һ�������������������ر��Ƕ����ͻ�������������ʳ�������������ҹ�����Դ��ԭ���ϵ������أ���ʳ��ú̿��ʯ�͡�ľ�ĵȶ������ˣ�������ŵ�״����ʹ���ϱ��������Ĺ���״��һֱ���Եõ��������ƣ���ĩ������·�����������������ۣ���ȷ���������ܹ���ʱ��Լ����ɴ����ۻ��ֹ�Ӧ���ţ���ó�������Լ��٣������ۿڴ������ţ��������ѣ����Ե����Ϸ��������������������ҵ������ȡ���Ȼȥ��10�·��Ժ��ҼӴ��˶���������ʳ���˵����ȣ�����δ�ܸ��������������ì�ܡ����ں���·�����ֽ�ӭ���ں���һ�߷�ʱ�ڣ���·�������״���Խ������������и��ơ� �����չ��������ӣ������մ���ҵ���뾽�� ����Ŀǰ�������������չ������Ѿ�ȫ��չ�����ӹ�����ʳ��ҵ���չ����������Ȼ��ҵ��������չ��۸����ڼӹ���ҵ���ϱ���ó���̡�˽����ҵ�����������չ���ʹ������ҵ���չ������������ξ��棬������λ���մ���ҵΪ�����������չ�������ũ��ϧ����̬���ϼӾ������£����ò�ͨ������չ��۸�ķ�ʽ����ɼȶ����չ��ƻ��������г��۸�IJ������ǣ�ũ���ϧ������Ҳ����쳣ǿ�ң�δ���������������ۼ۸��������ƣ�Ŀǰ�������չ��۸��Ѿ�Ϊ�����г��۸������˵ײ�������ͬʱҲΪ�۸�Ľ�һ����ǿ��֧�����á� �������ģ�������۾ٰ죬�ƶ��г�ЧӦ��Ԥ�� �����ɼ�����ʳ���������г��а�ļ���ʡ2006���һ�������������۽��Ὣ��2��23��-24�վٰ죬�˴ξ��۽��������۳�����124��֣��»�����1��֡����ڽ�ǰ�������۸�����ȥ��ͬ�ڣ�Ҳ�Ϲ������������۸��������ƫ�ߣ������γ��������۸����ƫ�����г��۸��൱����ܿ��ܻ��������������г�������һ�ּ۸��������顣 ����ͨ�����ϣ����ڹ��������г����ƽ�Ϊ���������ڹ������۸�Ԥ�ڻ��ٶȿ��ǣ�Ȼ�����г��ķ�չ���������Ƽ۸������Ҳ�ʱ���֣��۸�IJ�����������֮�У��۸������������Ͻ��Ǵ���

|

| ������ҳ > �ƾ��ݺ� > �����о� > ���� |

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| ��������ʽ������Ժ |

| ���˴�������װǮ�� |

| �������а�Ͷ�ʱض� |

| 06�걩����Ŀ���� ͼ |

| ǧԪͶ�ʣ��������� |

| �㲻���� ��30�� |

| ԭ��̬�Ҿ���Ʒ���� |

| 100����н��ҽҩ���� |

| �����缲�������ţ� |

| �����Ʒ��ν᳦�ף��� |

| �������������ش�ͻ�� |

| ��ɫ��ʧ���������� |

| �θ�Ѫѹ���ش�ͻ�ƣ� |

| �������ش��֣� |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |