ȫ����ǹ�Ӧ���Ų��� ����ţ�лص������� |

|---|

| http://finance.sina.com.cn 2006��02��13�� 01:24 �����ڻ� |

|

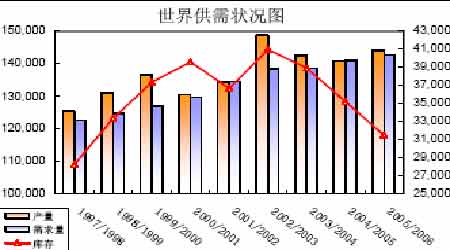

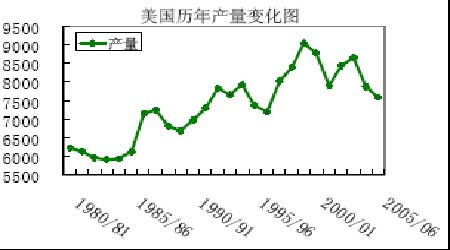

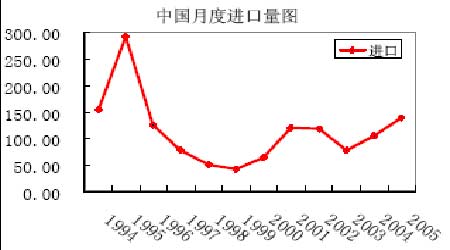

���������ڻ��Դ�1 ��6 ����֣����Ʒ�����������������ڲ���20 ��������֮������Ƿ��ﵽ��35%��NYBOT ԭ���ڻ����º�Լ���Ǵ�2004 ��������5.27 ����/�����ǵ���19.73 ����/����������1982 ���������¸ߡ����ڹ��ʹ����Ǽ۷׳��ֻص������������Ʋ�δ�ı䣬����˸ߵ��Ǽ�֮�¸���β���������������������һ�¹��ʹ��ڵ�ԭ����������ơ� ����1�� ����ԭ�ǿ��������� ��������ͼ�У����ǿ��Կ������Դ�1997/1998 �������������������ǵ������������������ũҵ��Ԥ��2005/2006 �������ȫ����ǵ��������һ�������������172.5 �����1.4277 �ڶ֣���ȫ�������9 ����ȵ�ʱ���ڣ����屣���������ƣ���2002/2003 ��ȴﵽ��ֵ��֮���������������Ԥ��2005/2006 ��Ȳ��������ϸ����С�����ӡ�����һ������������ı仯���̣����������ǿ���2002/2003 ��ȿ�ʼ�����½���Ԥ��2005/2006 ��ȵĿ��Ϊ3151��֡����ֿ���½�֮�Ƽ���������ȫ��ÿһ�������ڹ��ң�����Ҫ���ڹ�������ŷ�ˡ��Ĵ����ǡ�̩������Ҫ���ڹ�����˹��������������Ϊ�й���ͳ�Ľ���ԭ����Դ����̩�������������������Ѿ�����262 ��֣���ɹ����ڵ���Խ��Խ�١����ij������ٶԹ���ԭ�ǵĹ���״�������˾��ӣ����ݹ�����ҵ��֯(ISO)Ԥ�⣬05/06 ���ʳ�ǹ���ȱ��Ϊ150-200 ��֣��ⶼ�춨�˹����Ǽ۵IJ�������֮�ơ� ���� ����2�� �������Ǿƾ�������ѹʳ������ ����������Ϊȫ�����ĸ�������������ÿ��ĸ�������Լ�������������ʳ�ǵ�����Ӱ����ʵ��Ǽ۵�һ���dz��ؼ������ء��������ļ��ɺ������ӳ�Ӱ�죬��������ũҵ��ѯ����Datagro ��05/06 ������(5 ��-4 ��)������-�ϲ������ĸ����������ǰԤ�ڵ�3.58 �ڶ��µ�����3.38 �ڶ֣�����05/06 ��Ȱ��������������04/05 ����������3.1%�� ������2005 ���°������ԭ�ͼ۸������60-70 ��Ԫ�ĸ�λ��ͬʱ�������ڻ��ȼ�������õ��ƹ����������̼��˹����г��Լ����������г���������ƾ��ļ�������ͳ�ƣ�2005 ������Ծƾ�����Ϊȼ�ϵ������������״γ�����������Ϊȼ�ϵ�������������Լռ��������������������54%���ƾ����ڷ��棬��2005 ��Ⱦƾ�������������ӵĻ����ϣ����ݰ���ũҵ��ͳ�����ݣ�����1 �·ݰ����ƾ�������������ͬ���ٴ�����31.4%��������1 �·ݰ�����ʳ�dz������Ѵ�2005 ��12 �·ݵ�120 ��ֽ���101.7 ��֣�ͬʱ����2005 ��1 �·�119 ��ֵij���������Ȼ�ƾ��۸������ʹ�ð�������Ҫ��������ȼ���л�ϱ����ĺ����ϸߣ��������ٷ���Ȼ�������־ƾ���������25%�ı���������ʥ���������ũ������(Unica)Ԥ�Ƶ�2010-11 ������ʱ�������г��������ƾ����������������������ӱ��������145 �ڹ���������273 �ڹ�����ˮƽ�����й����г�����221 ����������52 �ڹ�����Ӧ�����г��� �������繩��״��ͼ ��������ʥ���������ũ������(Unica)Ԥ�⣬������ʼ��06-07 �������ڼ������-�ϲ��������dz�������05-06 ������һ���ó�����ظ����������ƾ����������������ƾ��ĸ����������ﵽ51%������49%�ĸ�����������ʳ�ǡ��������ڽ��ܳ�һ��ʱ���ڣ�ԭ�ͼ۸���ƾ������ĸ�����ʳ�Dz����γɼ�ѹ���á� ����3�� �������ڹ�˰�������̼��������� �������������������������������2005/06 ��Ȳ����Ѿ���1997/98 �����������͵㣬����2005/06 ����ٴμ�������Ҫԭ���ǣ�2005 ��ġ��������ȡ������������͡������ꡱ쫷��Ⱥ�Ϯ����·��˹�����ݺͷ�������ݵ������������Ӱ���������������������һ��ʱ�����������г��ϵ�ʳ�ǹ���һֱ��Ϊ���š� ���� ����Ϊ������ڹ�Ӧ�������ŵľ��棬�����Ѿ���2005/06 ե����ԭ�ǽ��ڹ�˰�����ߵ�190.1797 ��̶֣����2005 ��12 �·�ȷ���������������25 ��̶֣��Ѿ�������ũҵ�����������2005/06 ե���Ĺ�˰�� ��������ʳ�������������ڣ���2003/04 ��ȹ���ȱ��������2005/06 ��ȹ���ȱ�ڴﵽ2601 ��̶֣���2003/04 ���ȱ��ֵ���������ࡣ���⣬ͬ���Ǹ��ͼ۵�ԭ����Ϊʯ�ͽ��ڴ��ݵ��������ݣ�ͬ���Dz��Ǵ��ݣ�������������2006 ��֧����ƾ���������4 �·ݿ�ʼ�������ݽ��������в���10%�ľƾ����������ֽ���ʳ�������γ�һ����ѹ����2005/06 ��ȣ�������ʳ�ǽ��ڽ���֧�Ź����Ǽ۵�һ����Ҫ���ء���Ȼ���������������ڶ�IJ��������ڶ����ڻ�ʹ������ʳ�ǿ����������ũҵ��2 �·ݵ��¶ȹ��豨���н�����05/06 ��ȵ�ʳ����ĩ�������µ�132 ��̶��ϵ���166.1 ��̶֣���Ҳ������NYBOT ԭ�Ǽ۸�Ļص���������Ӱ������ԣ�����ı�ȫ��Ĺ�Ӧ����״���� ����4�� ŷ�˲������� ����ŷ��һֱ����������߶�ij��ڲ����������������������������£�ʳ����������ھ�λ������ǰ�У���ŷ��2005 �����ŷ���������ĸ�����ҵ���ߣ�ȡ��ʳ�dz��ڲ������������ʳ�����������ʳ�Ǽ۸������ԶӰ�졣 �����Ӷ�������������ŷ�˽����ڽ���5 �·�����ó����֯(WTO)�������Բ�����ʽ����ʳ��֮ǰԴԴ���ϵؽ���ʣ����Ͷ�ŵ������г�����Թ���ʳ���г�����һ������Ӱ�졣���ӳ������������ڲ����Ľ����ʹ�������ֲ������٣�����ڸ�������Ƚ����پ��о����ԣ�ŷ�˱ؽ��ὥ��ʽ�������Dz������õ���ʳ�������ĸ߳ɱ������յ�����ɱ�ʳ�ǽ��ڵIJ��������⽫�ӳ��ڵĽǶ���֧�Ź����Ǽ۵������� ����5���й��������㲻ǰ�����ڲ������� ������������������������������̩�����������ǹ����������Ŀǰ����ʳ���г��Ĺ���һֱƫ���� ��������ǰ�ڸɺ���Ԥ�Ʊ�����й�ʳ�Dz�����ȥ��917 ��ֵĻ�����С�����ӣ���������ȥ��1151 ��ֵĻ������Խ���������ӣ�����ũҵ�����й������������Ԥ�����ֱַ�Ϊ1050 ��ֺ�1170 ��֣�ȱ��120��֡����⣬ǰ�ڸɺ����±��������й��Ŀ�եʱ���Ƴ٣�2005 ����������й������Ǽ�һֱ��������״̬�����й�����������������2004 ��ʳ�ǽ������ӵĻ����ϣ�2005 ���й�ʳ�ǽ�������2004 ���ٴ�������14%���ﵽ��139 ��֣����дֽ��������Ǻ�̩�������ڱ���������ڳ��ֵĸɺ�����Ӱ����ʳ��������ȥ�������й������г��ϵ�ʳ�Ǽ۸�������ʳ�Ǽ۸��ѳ�������ǡ� ���� �������ۣ��ڹ��ʹ���ʳ����������������ʳ�Dz�����û�г�����Ӧ�����ӡ� 2006��������1980-81 ��ʱ������кܴ������֮�����൱�����ĸ��������������ƾ�����ʳ����������ʳ�ǵĸ����������ϼ��١�����ʯ�ͼ۸�Ӹ߲��µľ��滹���̼�һЩ���ǹ��������ǰ����ó�����ĸ����������ƾ������������Dz����½�����ͳ��ʳ�dz��ڴ���Ĵ����Ǻ��Ϸ������ܵ��������������ƣ�Ҫ��һ�������Ŀռ䲻��ŷ��������ҵ���ߵ�ԭ����ʳ�Dz���Ҳ�����٣�����ֻ�з����ڰ����������ڸ�λ��ԭ�ͼ۸��Լ�����ڶԾƾ�ȼ�ϵ��ƹ����߽�������ʳ�ǵIJ�����Ԥ����һ��������ȣ�ȫ���ʳ�ǹ������������١������ž��õĿ���������ȫ��ĵ�ʳ�ǽ��������������������й��Ͷ���˹�ȵ������������������ӣ�ȫ��ʳ���г���������ʳ�ǿ���������������½��ľ��棬���ڹ�ȥ15 �����δ���������¡�����ؼ��ԵĹ��������ϵ�����һ��������Χ�ʽϽ������У������ڽ��ڵļ��ֶ������Ҫ�Ǵ��ڸ۵��Ǽ۷��տ�ʼ����Ͷ��ڵĻ����˽���Ϊ����ȫ��Ӧ����״���Ĵ��ڲ���ı䣬����ţ�������ڻص�����֮�������� ����һ������ͼ��һ�� ����ͼһ��֣�ݰ���605 ��Լ����ͼ ���� |

| ������ҳ > �ƾ��ݺ� > �����о� > ���� |

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| ��������ʽ������Ժ |

| ���˴�������װǮ�� |

| �������а�Ͷ�ʱض� |

| 06�걩����Ŀ���� ͼ |

| СŮ�ӿ���30�챩�� |

| 2006��Ǯ��Ŀ���ư� |

| ������ζ���Ʋ��ɵ� |

| 100����н��ҽҩ���� |

| �����缲�������ţ� |

| �����Ʒ��ν᳦�ף��� |

| �������������ش�ͻ�� |

| ��ɫ��ʧ���������� |

| �θ�Ѫѹ���ش�ͻ�ƣ� |

| �����Ѫ֬��֬���Σ� |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |