�������ڻ��г�ƣ�� �����������������Ѹ�(2) |

|---|

| http://finance.sina.com.cn 2006��02��13�� 00:18 �����ڻ� |

|

������ز�Ʒ���������ѣ����Ŵ�����֯����Ļָ������ڵ��ڶ��� ��ճ�������Լ���ɴ����һ���Ƿ���Ԥ��2��3�·�������ҵ�Ŀ����ɹ����������ƽ��������� ���� ���п���

������һ�Σ�ָ������IJ��β�������ȫ����Ʒ�ڻ�������������������ܴ�Ӱ�죬�ں�֣��������䣬��K��ͼ���ճ�һ��������������ԼCF0605�ڼ�ҵ�ѻ��䵽��ǰ15400һ�ߵ�ˮƽ�����ܶ��ڲ�����2005/06���ȫ�����������ƽ���ǰ��δ�䣬���м��������ѵĻָ��Խ��������г���

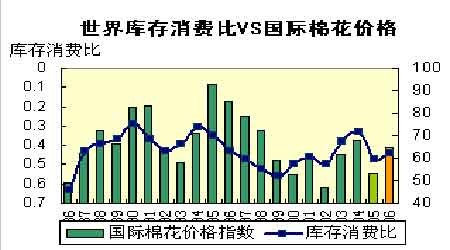

�������й�ͳ�ƾֹ���2005/06��ȹ���������Ϊ570����Ժ�Cotlook��ICAC�Ȼ���Ҳ���Ⱥ���߱����е��й�����Ԥ�⣬USDA�ոչ����Ķ��������豨��Ҳ�����⡣USDA�±���ȫ����ƽ��ĸ����Ȼ���֣�������Ҫ�����ݵ����������й�������������Ϊ570����⣬����������Ϊ980��֣��������������11��ֵ�370��֡����⣬���й�1995/96���������������ݵ�����ʹ��������ĩ��汻����47��֡��ɴ˼�������������ѱȱ�Ϊ45.32%��������Ԥ��������1.26%��������ʷ�������Ŀ�����ѱ��뵱����۹�ϵ���㣬�����Cotlook Aָ��ȫ���ֵӦ��62����/�����ҡ���2005��ױ��������������еļ��ڸ�ָ��������56����/������Ŀǰ����61����/��������Ҫ�ﵽȫ��62����/���ľ�ֵ�����ۺ����������пռ䡣

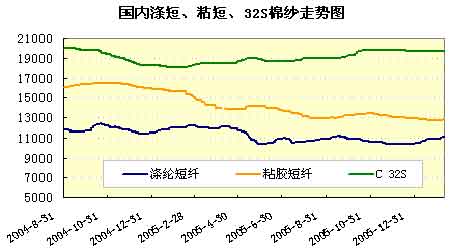

���������Ժ��ڷ�֯����װ��ҵ�ָ�������������ɴ�ɽ���ʼ��Ծ��ͬʱ�������ڶ��ˡ�ճ�����˵ȷ�֯ԭ�ϼ۸�Ҳ��������һ���̶����ǡ���Щ��������֯���������Ȳ�����֮�С�Ŀǰȷʵ�кܶ��֯��ҵ�ȴ�������������Թ������Ѵ�ٲɹ��������ֻ������Գ��ִ�����ǡ���Ȼ������ȥ�����ں������������ȫ��ͬ����ʱ���Ǽ���Ҫ��Դ�������չ�����ۣ���δ�����������ѵijн������������ڵ��ֻ��ɽ��ۣ����ϻָ���ʵ�������ƶ��γɣ�Խ���Ȳ�С�����У���������Խ���ο�����������ȥ����ŷ��������֯ó��Э��ķֱ��ɣ������֯�����ȶ�������Ȼ���ڡ��������ɴ�������Ա仯�����������Ժ���ڷ�֯����������ȫ��������Σ�������������������ʹ��һ���ȵĹ��������ֻ��۸���������ѵ���

�����ܽ��һ��֣��������������������NYBOT���ڻ���ÿ�ղ��������ϴ���ͷ�����������̣���������ֻ��۸������Էdz����ޡ�Ŀǰ�����ڻ��������õij������۴̼����������Ӷ���ڼ����γɽ�Ϊ���Ե��������Ʋ����пɹ۵��Ƿ�������ó���ۻ���ԭ���䱾��������ֻ��۸�䶯����Ծͺ�ǿ�����Ŵ�����֯���ѽ����������������С�����֪�����ڻ��۸���γ����ֻ��ױ�������Ͷ��������ͬ���õĽ����Ŀǰ֣���ڻ��۸�����ֻ��۸��800Ԫ/�֣���Ȼ���������ֻ�ʵ�̵����ۡ�֣����Ʒ���������ֵ��������ӣ������Ѵ�3727�ţ���ȥ��ͬ�ڽ���864�š��ڻ������ˮ���ֻ����Լ��ֵ��������Ƶ�ʹ��֣���ڻ��г�Ͷ�������������Բ��㡣���֣����������Ҫ�ֻ����ǵ��źźͲ�����ϣ�������ѳ��ֶ������顣

�������ű����ڵĵ���������ȸ�������ֲ����Ҳ����Ϊ�г���ע�Ľ��㡣����2005�������м��ڹ��������Ը���2004�꣬ͬʱȫ��ߴ���ʷ�ڶ��߲�����ũ�ձ��������ӣ��⽫ֱ�ӵ���2006/07��Ȳ�����������ӡ�USDA������ķ���������Ԥ�⣬2006/07���������������������������4.53��Ķ�����������ڶԹ���15������ʡ�ݽ��г������飬�����ֹ1����Ѯ��ֲ�����������Ϊ4.6%����Ҫ��Ϊ�����۸����ǵ�Ԥ�ڡ�����������Դ���ޣ�ȫ����ֲ��������������ֻ���º�̬�ƣ����ֺ������������������ղ���Զ����ֲ������ӵ�Ӱ��Ҫ�����������������ӵ���Ϣ���Դ����������γ�һ��ѹ������ʵ��Ӱ��Ҫ�ȵ��ջڲ���֪����

�����ۺ����ϣ�ȫ�����������ƽ�⣬���з�֯��ҵ�����������Խ��Ƹ߹��������ġ������������������Ǻ����������������������������Ѹġ�֣������ʵ��ѹ���Ӵ����������Խ��������ޣ����Գ��ֶ������顣���ܼ�����֣�����������������ٵ����������ڻ���������Ա�������˼·���Իص������������Ϊ�����ص��ע�ֲ����������ӵ��źš�

���������ڻ� ������ |

| ������ҳ > �ƾ��ݺ� > �����о� > ���� |

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| ��������ʽ������Ժ |

| ���˴�������װǮ�� |

| �������а�Ͷ�ʱض� |

| 06�걩����Ŀ���� ͼ |

| СŮ�ӿ���30�챩�� |

| 2006��Ǯ��Ŀ���ư� |

| ������ζ���Ʋ��ɵ� |

| 100����н��ҽҩ���� |

| �����缲�������ţ� |

| �����Ʒ��ν᳦�ף��� |

| �������������ش�ͻ�� |

| ��ɫ��ʧ���������� |

| �θ�Ѫѹ���ش�ͻ�ƣ� |

| �����Ѫ֬��֬���Σ� |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |