国内玉米现货市场购销两旺 节前价格高位持稳 |

|---|

| http://finance.sina.com.cn 2006年01月25日 08:41 中大期货 |

|

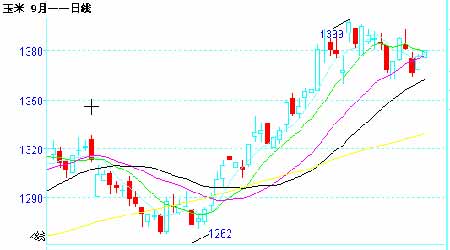

一. 行情回顾: DCE- C609日线走势图 国际 CBOT玉米本周弱势盘整。由于上周美国农业部公布的1月农作物报告利空以及南美作物产区天气改善持续打压期价。3月合约本周三跌破位于2.05 美元/蒲的技术支撑位, 交易基本处在主要日均线以下。商品基金买兴不足,本周再度减持多头头寸亦令期价承压。 国内 DCE玉米本周继续高位盘整。主力C609合约期价总体围绕10均线窄幅波动。周初再度挑战1399元/吨近年高点未果,期价小幅回落,至周末收于1380元/吨,较上日涨7点,场内成交放量,持仓再增13348手至217200手。 二. 影响因素分析: 1.现货市场 本周,国内玉米价格延续上涨态势,产区价格调整均已经到位,随着春节即将来临,产区玉米价格再度变化的可能性已经不大。东北地区玉米价格继续坚挺,各大收购主体之间的竞争已经到了白热化阶段,贸易商惜售心理仍然非常严重。尽管市场普遍对节后价格继续上涨比较怀疑,但贸易商不会轻易出手已经库存玉米。关内地区玉米价格普遍上涨,国有粮库的后续贷款资金到位并重新入市收购,给玉米价格上涨注入了新的动力,据国家粮食局统计,2005年国有粮食购销企业共收购粮食2307亿斤,同比增加了523亿斤,增幅为29%,其中玉米为514亿斤。节前市场对关内玉米需求仍然旺盛。销区部分地区玉米价格略有上扬,新的“禽流感”疫情并没有影响到用粮企业的年前补库积极性。北方港口玉米价格依旧坚挺,东北玉米到货成本居高不下支撑港口平仓价格,而南方港口价格略有回落,到货质量参次不齐是其关键所在。 2.饲料行业 大多数饲料企业库存相对较低,存在一定的节日补库需求,新的禽流感疫情并没有影响用粮企业的补库积极性,相反补库热情有增无减。 3.深加工行业 “玉米塑料”以玉米等农作物淀粉为原料,废弃后可被自然界微生物彻底分解,并能循环利用,作为有机肥施入农田。“玉米塑料”广泛应用于包装材料、工程材料、日用器具、纺织面料、农用地膜、汽车内饰和医药行业中。随着国际石油价格的不断攀升,目前国际上聚乙烯的售价已经达到每吨12000元人民币,这和“玉米塑料”――聚乳酸(PLA)塑料的价格已经差不多,而且从2006年起,日本和韩国都将开始对不可降解的塑料制品厂商征收回收处置费,中国目前也正在进行类似法规的制定,届时传统塑料的成本将超过聚乳酸塑料,因此2006年“玉米塑料”的市场前景比较乐观。浙江海正生物材料股份有限公司联合中国科学院长春应用化学研究所已研发并生产出“玉米塑料”系列产品。预计今年该公司聚乳酸树脂能形成规模化生产。上海也将在今年正式投产“玉米塑料”,预计年产1000吨以上。另有60 万吨玉米深加工项目已在佳木斯市正式签约。 4.运输 随着春运高峰的到来,各地请车费用较高,难度较大,导致东北玉米入关数量受限,同时由于前期南方市场低迷,而北方收购价格偏高,北粮南运出现倒挂,部分贸易商停止发运。销区的企业库存多在半个月左右,现在需求正开始逐渐转好,到货数量减少可能使当地市场出现争夺粮源的局面,后期销区玉米价格潜藏较大的补涨空间。 5.出口 自国家年前公布06年出口配额后,玉米出口陆续开始履约。现阶段东北地区出口商正在集中精力收购出口粮源。从目前的统计看,出口将集中在1-2月份,日前,从北良港处了解到, 1月份预估数量还有40多万吨玉米待出口。 6.其他 新贷款下发。由于银行、信用社一般在年底前收回贷款,回笼资金;年后再发放新的贷款。据了解,东北部分地区新的贷款资金将开始发放。如:辽宁沈阳地区一些承包粮库贷款资金,近日将下发到户,这样有关粮库玉米收购量将明显放大。另外,南方部分饲企以及产区深加工企业近期仍有一定量的玉米节前补库需要,国内玉米购销市场短期仍较活跃。 三. 后市展望: CBOT玉米3月合约日线走势 国际 CBOT玉米受USDA利空报告以及南美产区天气影响,再度展开低位修正。目前经USDA测算,2005年美国玉米最终产量为111亿蒲式耳,平均单产为每英亩147.9蒲式耳,产量和单产均为历史次高点,玉米库存为98.1 亿蒲式耳。美国玉米产量将高于去年已成事实,而同期出口低迷造成的庞大的库存压力无疑将在相当长的时期内成为期价上行的主要障碍。南美方面,有消息称后期天气将再度转为干旱,但前期降水已大大减轻了市场对于干旱将造成作物减产的忧虑,因此普遍反应淡静。疲弱的基本面状况亦令基金买兴缺失。其中3月合约连日成交稀少,技术图表显示自周三跌破205 关键支撑位后,一直运行在5日均线及10均线下方,RSI指标回归中性区间。我们认为,美盘在缺乏利多因素刺激的前提之下,短期内很难突破弱势盘整格局。 国内 DCE玉米在1月前的短短四周内即大涨上百点,而过快的上涨往往导致市场在其后不得不进行一定技术性修正。本周以来,DCE主力合约C609再度上试近年高点未果后,目前围绕10日均线展开窄幅波动。基本面现货市场购销两旺,节前价格高位持稳。虽然少数地区发现禽流感以及口蹄疫病例,但饲企近期仍有一定量的玉米节前补库需要,因而消费量未受太大影响。同时,各地深加工行业新项目陆续投产亦加大了玉米原料需求。现价有望高位持稳且节后因产区供应减少上涨动力仍在。 我们维持长线看多的观点不变。对于主力C609合约而言,期价近期陷入高位窄幅振荡后,1400元/吨一线上方抛压相对集中。建议短线多单可继续持有。不过,临近节日,价格波动幅度增大,投资者需注意控制持仓风险。 |

| 新浪首页 > 财经纵横 > 其他研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 销售排行榜:投资必读 |

| 06年暴利项目揭秘 图 |

| 小女子开店30天暴富 |

| 犹太亿万富翁赚钱36计 |

| 韩国美味 势不可挡 |

| 100万年薪招医药代理 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |