基本面利多消息不断 国际原油呈强劲反弹态势 |

|---|

| http://finance.sina.com.cn 2006年07月06日 00:31 经易期货 |

|

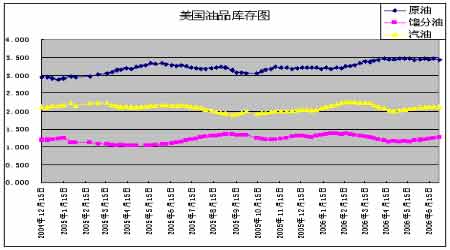

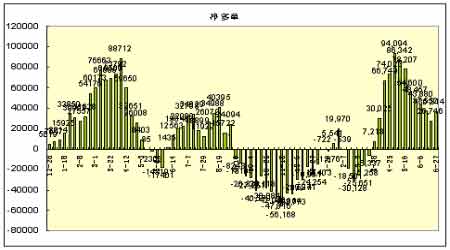

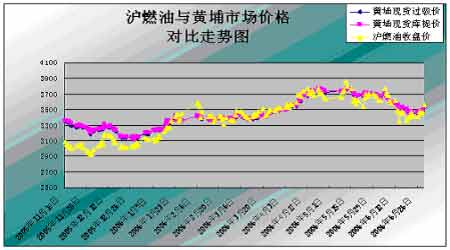

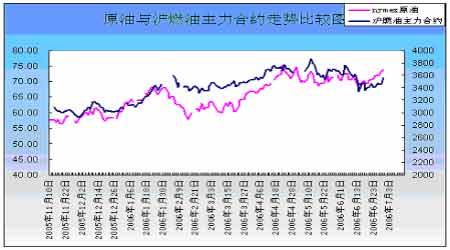

一、月度(05/06-30/06)行情概况 六月份国际原油呈现大幅下跌、强劲反弹的态势。月初开盘73.50美元,至6月30日收于73.93美元,其中6月21日开始连续拉出8根阳线,价格也从68美元上方一直涨到74美元下方。基金净多头持仓前三周持续减少,而在截至6月27日的当周净多头增加,反映基金对后市的看法细微转变。 国内沪燃油的跌势较原油明显,主要受到现货供应充足的打压。月初价格还在3800附近,到月中跌至3400一线附近,随后跟随原油价格小幅攀升,截至6月30日收盘收于3564,没有完全收复下跌幅度。 二、月度基本面情况: (一)宏观经济方面 美国联邦储备理事会(FED)6月29日决议连续第17次调高利率,不过淡化了未来可能需要进一步升息的必要性,令金融市场震动.联邦公开市场委员会(FOMC)一致同意将指标联邦基金利率调高25个基点,至5.25%,为2001年3月以来最高水准.FED升息之举早在金融市场意料之内.FED在会后声明中表示经济成长放缓应该有助于减轻物价压力,不过央行保留长达两年的紧缩银根周期仍将持续的可能性.美国商务部公布,第一季国内生产总值(GDP)环比年率终值为成长5.6%,为两年半以来最快增长速度.经济加快成长亦激励企业获利劲升.不过核心个人消费支出(PCE)物价指数修正后仍为上升2%,低于第四季的上升2.4%,暗示通膨受控.FED官员称,虽然通膨风险仍然存在,但是经济成长放缓,应可缓和通膨压力,这也提高了投资者对FED即将结束升息周期的预期.此外,劳工部报告显示,上周初请失业金人数增加了4,000人至31.3万人.分析师认为,该水准仍显示就业市场情况良好. 欧洲央行(ECB)总裁特里谢周三称,欧元区经济成长步伐稳健,利率仍较低,暗示可能进一步收紧区内银根. 经济成长正趋近不会产生通膨压力的最快水准,而且似将维持这一步伐. 尽管ECB过去六个月内三次升息,但欧元区的货币政策仍较为宽松,且有利于经济扩张.“将区内通膨预期牢牢控制在符合我们认为保持物价稳定的水平,这至关重要.” (二)供需方面 国际能源署(IEA)周三称,受高油价影响,未来几年的全球石油需求增幅可能弱于此前预期。该组织计划在7月公布新的中期石油需求增长预估。去年12月其预测,在2007年至2010年间日需求年增幅为180-200万桶。不过IEA分析师表示,“由于油价持续高涨,且油市看起来较为紧张,我们对中期需求增长的预估很可能不及一年前的预估。”IEA在6月13日报告中,将全球石油日需求增幅预估调降1万桶,至124万桶,并表示美国需求受抑制最为明显。伊朗在回应核问题方案上拖延时间,周三稍早伊朗总统表示将于8月22日就新方案作出回应。这个时间距现在还有两个月的时间。此前其曾表示在本月就作出回应。就此来看,核问题谈判协议希望减小。 加沙地带持续冲突和不断增加的死亡人数加重了巴以紧张局势,伊朗拒绝答复六国提出的核问题解决方案,都加重了利多因素的分量。 中国海关总署周一公布的初步统计数据显示,中国5月份原油进口量为1239万吨,或293万桶/天,较去年同期增长19.2个百分点。这是今年迄今为止增幅第二大的月份。中国今年前5个月原油进口总量为6155万吨,较去年同期增长18个百分点。但这种增长趋势在未来几个月内可能不会持续,因中国国内原油需求增长有望平和。 (三)美国油品库存(单位:亿桶) 原油库存依然保持在高位,而汽油库存在连续8周增加之后,在6月最后一周减少,反映汽油供应逐渐不能满足日益增长的汽油消费需求,汽油消费增长非常强劲,后市将炒作汽油供应忧虑导致油价上涨因素。 (四)基金持仓 从基金持仓看,在截至6月27日的当周基金净多头开始增加,之前已经连续七周减少,反映基金对后市转为看涨。未来油价有上涨空间。 三、新加坡以及国内现货市场概况 新加坡市场价格也是大幅振荡,大跌之后有所反弹,反弹强度逊于原油。主要原因仍然是充足的到货打压价格。月初开盘342.40美元,截至6月30日收于336.85美元。 总计660-670万吨西方燃料油已经确定将于6月和7月运抵东亚地区,这令人担心市场供应过剩。6月到货量为330-340万吨,远高于先前预估的约210万吨, 7月的到货量预计为330万吨左右.这两个月的到货量均为至少两年来最高. 黄埔港5月进口燃料油数量近100万吨,月度环比上涨30.24%,年度同比也大幅上涨87.86%。而整个华南市场共有约140万吨的到货,月度环比涨39.5%,与去年同期相比也上涨了57.51%。国内沪燃油期货价格与现货价格的走势相关图如下: 沪燃油与NYMEX原油主力合约走势相关图如下图所示: |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 能源期货专栏 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 秸秆做木门,赚 赚! |

| 四两博千金成为事实 |

| 韩国亲子装,新生财富 |

| 1000元小店狂赚钱 |

| 打工开店两不误! |

| 365天,日日火爆 ! |

| 18岁少女开店狂赚! |

| 警惕子宫肌瘤问题!! |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |