EIA石油报告:原油价格围绕70美元窄幅盘整(5) |

|---|

| http://finance.sina.com.cn 2006年06月23日 08:56 北京中期 |

|

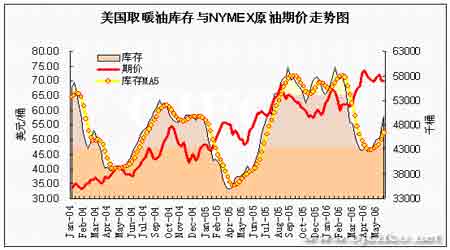

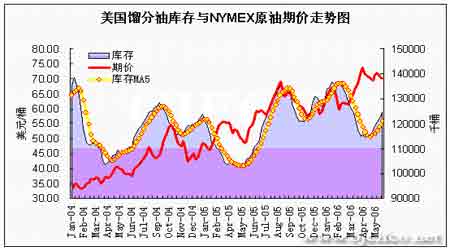

十、解读与分析 本周国际原油价格围绕每桶69-70美元窄幅盘整。截至6月21日,纽约商品交易所(NYMEX)8月原油期货合约收盘上涨99美分,至每桶70.33美元。之前伊朗在核问题上左右摇摆不定的态度令油价失去了明确指引。相应的69美元处对油价构成了较强支撑,期价在空头回补与获利了结中窄幅振荡。随后在EIA公布石油库存数据且7月合约即将到期之前,交易员纷纷选择平仓,使期价有所回落。但21日市场受汽油期货价格上涨以及伊朗与西方国家核谈判达成一致的可能性下降的提振,再次收至70美元上方。当日最高曾触及70.75美元的本周高点。 最新美国能源资料协会(EIA)石油统计数据显示,截至6月16日当周,原油与其他主要油品库存依然保持了增加的态势。当周商业原油库存上升139万桶至3.471亿桶,之前分析师预计减少20万桶。目前水平再次突破了于今年5月初创下的8年高点纪录,与去年同期相比高出1966万桶或6.0%;超出近5年同期平均水平3561万桶或11.4%。当周原油日进口量增加45万桶至1099万桶,目前已达近年同期最高水平;原油与石油产品日净进口也上升40万桶至1358万桶,远高于近年平均和去年同期水平。此外,炼厂产能利用率当周上升0.58个百分点至93.31%。目前为连续第2周上升,总计回升2.34%。此水平已重新进入近年正常波动区间,且接近5年平均值。最近原油进口保持高的水平,石油精炼产品进口有所下降,但好在炼厂产能利用率不断提升,保证了市场上成品油的供应。 战略储备石油库存仍没有变化,政府依然在执行暂缓补充战略储备原油库存的决定。该库存水平保持在6.886亿桶。另外,汽油库存当周上升30万桶至2.134亿桶。该数字低于之前市场预期,分析师平均预期为上升110万桶。到目前为止该库存已连续8周增加了总计1285万桶库存。低于去年同期250万桶或1.2%。较近5年同期平均值低26万桶或0.12%。 当周取暖油与馏分油库存双双增加。上升幅度最大的当属取暖油库存,当周增加266万桶至4981万桶,目前已连续7周上升。较去年同比高出764万桶或18.1%;且超出近5年同期均值673万桶或15.6%。馏分油库存当周增加170万桶,总量至1.245亿桶。目前水平较去年同期高出1292万桶或11.6%;较近5年同期均值高出1059万桶或9.3%。 当周各库存再次全面上升,但汽油库存明显低于市场预期。这主要是由于虽然原油库存上升,但主要集中在西海岸,而炼厂大量集中的墨西哥湾沿岸则出现供给下降的情况。虽然炼厂产能利用率逐渐回升,但由于以上原因还是限制了成品油的产量。尤其在夏季,市场将聚焦汽油的供给与需求。从目前的进口量与生产需求等方面来看,库存因素对市场仍呈偏空影响。但随着汽油库存季节性下降的来临,应该说该因素目前正处于由利空市场转向利多市场的过程中。 最新消息,伊朗总统内贾德表示,伊朗将于8月中旬对西方提出的一篮子激励方案做出回应。美国方面认为伊朗在有意拖延时间,对此十分不满。但似乎也只能重申:伊朗必须停止一切铀浓缩活动,否则将面临联合国安理会的制裁。笔者认为这一矛盾在短期内将很难得到妥善解决,将依然是市场中的不确定因素。另外,挪威石化工人在薪资谈判破裂后举行的罢工也将为近期市场带来支撑。CFTC持仓最新报告显示,投机净多头寸再次减少6328手至37552手,但近几周净多减持的速度有明显放缓的迹象。随着夏季的到来,影响石油生产和需求的不确定因素增多,石油价格今后可能发生较大幅度波动。虽然目前市场供应充足,实质性利空因素较多,但飓风、伊朗核问题以及炼厂瓶颈等都像是埋藏在市场中的一颗定时炸弹。在这种情况下,油价依然持坚于每桶70美元之上。说明交易商并不愿在这个时候大规模做空,市场等待利多消息的进一步刺激。 综上所述,预计NYMEX油价近期还将维持高位盘整的走势。从目前情况来看,下降空间不大,8月合约69-70美元处支撑较强。期价有可能再次企稳反弹,上方第一目标位在72.50美元处。 北京中期 李哲 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| Excel服务器功能强大 |

| 21世纪狂赚钱--绝招 |

| 韩国亲子装,新生财富 |

| 1000元小店狂赚钱 |

| 39健康网=健康金矿 |

| 一万元投入 月赚十万 |

| 18岁少女开店狂赚! |

| 99个精品项目(赚) |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |