燃油市场受到供应压力 后市将会保持弱势格局 |

|---|

| http://finance.sina.com.cn 2006年06月12日 08:56 西南期货 |

|

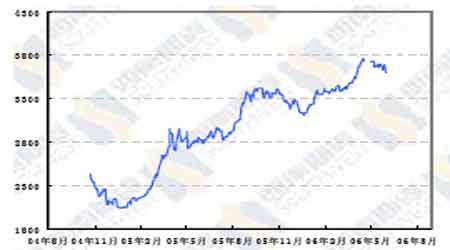

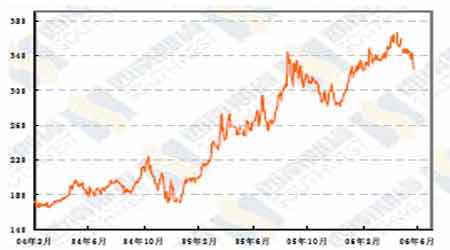

一、原油 围绕着伊朗官方语气的缓和以及利空的库存报告,国际原油价格在本周曾一度下跌,但最终在70美元一线再次获得支撑,在本周的最后一个交易日中,伴随着伊朗、伊拉克和尼日利亚问题的再次出现,NYMEX 原油再次从70 美元一线上行。 近段时间以来资源性商品市场包括基本金属、贵金属、糖等商品都在经历着持续的回调,美国联邦储备理事会(FED)主席贝南克在本周一的讲话中,称虽然经济增长开始放缓,但FED 仍需要对通膨风险保持警惕,这加重市场对美联储继续加息的预期,美元指数也在本周突破了85 关口,这加剧了当前商品市场的整体性回调格局。相对于其它资源性商品来说,原油则保持相对稳定的态势,多头牢牢守护着70 美元关口,这自然与原油自身的属性有关。尽管从整个原油市场的基本面来看,当前并没有出现供给不足,甚至有轻微的供给过剩,美国的原油库存也在持续不断的增加,本周汽油库存连续第六周增加,但市场的关注重点并不在当前的基本面市场,而是表现出对未来原油供应可能中断的担忧,地缘政治就是其中的一个方面。 本周炸卡维的丧生曾经使得市场在短时间内认为伊拉克的暴力冲突可能会暂停,并带来了原油价格的下跌,但岂知扎维克的死根本就不会结束伊拉克的叛乱,伊拉克仍将继续不稳定的局面。尼日利亚的绑架事件还处在不断进行之中,此前市场的认识是武装分子的袭击造成该国每日原油产量减少超过50 万桶,而在本周五尼日利亚政府最高官员公布的结果是此前的武装活动造成该国减少了每日80万桶的产能,30 万吨的差距理当然的带来了原油价格的攀升。尼日利亚武装分子的目标是控制石油资源,这样很难想象绑架冲突事件何时才能结束。 伊朗总统阿玛迪内贾在本周四表示伊朗已准备好澄清与国际社会之间的“误会”,市场把阿玛迪内贾的言论理解维德黑兰当局已准备好就该国的核子计划展开协商;但这种言论更多的只是一种外交口令而已,此前伊朗最高领导人哈梅尼已经表示,如果美国在伊朗问题上“走错一步”,将会危及该地区的石油出口,这是伊朗核危机以来第一次拿出石油牌;为伊朗本国经济考虑,伊朗最终可能不会切断原油出口,但哈梅尼的言论已经表明了伊朗继续进行核试验的坚硬立场,不管什么样的谈判,铀浓缩停止的可能性很小,因为铀浓缩得到伊朗人民的支持。伊朗作为石油市场的一个重要国家,市场对其高度重视,回顾一下近段时间以来的原油走势,我们已经可以看出,当伊朗方面威胁要中断供应时,油价就会走升,而当伊朗称西方国家的建议含有积极举措时,油价就会回落,地缘政治可能会暂时休息,但将长期影响油价。 需求成长放缓的迹象以及美国库存量巨大,这是压制市场的主要原因所在,美联储出于对控制通涨的需要会继续紧缩货币,这也是一个大的潜在利空,但只要地缘政治继续存在,处于飓风季节的油价就很难出现大的下跌,原油近段时间内将继续在70 美元一线高位震荡。 二、燃料油 上海燃料油主力合约在本周继续表现出弱于原油的走势,主力0609 合约连续五根阴线跌破了5 月22 日低点,创立了自4 月中旬以来的新低;新加坡180CST 现货燃料油的走势显得尤其疲软,周四触及了324.45 的新低,单日跌幅达到11 美元,这是今年2 月下旬以来的最低点,周五也仅仅是回升到330.88 美元。燃料油市场之所以如此之弱,主因仍然来源于西方大量套利燃料油的抵达以及中国国内广东燃料油需求的旺季不旺。 新加坡市场本月和下月有大量套利船货抵达,预期6 月和7 月每月总计有330-340 万吨西方燃料油运往东亚,这将是至少两年来最高的月度进口量,如此以来,如果没有中国需求的支撑,新加坡市场必然会经历较大的供应压力。新加坡的渣油库存曾经在突然下降到1000 万桶以下之后,本周又恢复到了1000 万桶上方,尽管当前的渣油库存还处在06 年以来的低点,但在西方的套利船货到达后新加坡燃料油库存可能会出现一个迅速增加的过程。对于这个迅速增加的过程,市场预计预期到,也已经在价格上面有所反映,之后新加坡燃料油市场是否会出现供应过剩,就要看最大的需求国中国是否会大量进口新加坡燃料油了。 在国内最大燃料油需求地区广东,由于近段时间以来一直是降雨不断,天气凉爽,气温较去年同期偏低使民用电需求大为减少,这本身就减少了整体用电量;而且降雨的增加导致水利发电的增加,减少了燃油电厂的发电需求,电厂人士预计6 月广东地区供电缺口将有所缓和,全国范围内市场也有这样电力紧张缓和的预期。在进入6 月份之后,南海进入传统的伏季休渔期,渔业用柴油需求减少将较为明显,这样炼厂对直镏油的需求也将面临一个减少的局面,加之此前柴油的调价已经早场库存柴油和走私油的流入,最终的结果就是炼厂开工率的降低,进而减少对燃料油的需求。 5 月份仅广东地区实际到货量就达到了133.71 万吨,比去年同期的83.91 万吨增加了59.35%,较4月份增长75%,为13 个月以来的最大进口量;从当前船期数据来看,本月黄埔大约有144.48 万吨的燃料油船货抵达,比5 月133.72 万吨仍将增长8.8%。这样,在需求减弱的情况下,很难想象国内市场买家会有多大的买兴。国内尤其是广东燃料油市场在6 月份可能会再次面临一个供应过剩局面,市场的反映将是国内市场与新加坡的正价差会逐步缩小,以此来抵制新加坡和其它地区燃料油继续大量流入国内。目前,也有市场人士指出,“随着夏季用电高峰的来临,需求会逐渐转好,消化本月一百万吨左右的混调油船货也不是完全没有可能”,的确笔者也希望能够看到广东可以把140 多万吨的到货全部消耗掉,但就目前的形式来说,似乎这很难成为现实。 当然,燃料油作为原油的一种成品,不可能脱离原油走势的影响,而原油在地缘政治下很难出现大的下跌,这增加了我们操作上海燃料油期货的难度,在这种情况下宜减少对燃料油的操作。但不怎样,笔者的观点仍然是6-7 月中旬上海和新加坡燃料油将保持一种弱势格局。 三、天然橡胶 天胶市场在本周表现出维持在一个区间内的大幅波动特征,五个交易日中有四个交易日成交量维持在30 万手以上,周三市场成交量超过40 万手,而总持仓量一直维持在7 万手左右,价格日内波幅较大,成交火爆,这突显了天胶市场尽管有良好的基本面支撑,但当前炒作有一定的过度迹象。 由于前一段时间泰国异常多雨的天气阻碍了割胶活动的顺利进行,天胶现货市场供应紧张,迫使大量船期被推后,而这一段时间市场多以执行前期的合同为主,因此尽管泰国天气有所改善,但供应仍呈紧张状况。这仍然是天胶市场供应层面最大的利多所在,但这个利多市场在前期已经进行了反映,而且上海天胶是以连续涨停的方式进行的反映,后期是胶价是否再创新高,那有待于新的消息的指引,而现在的供应紧张局面将阻止胶价的下跌。由此,就导致了当前的这种区间震荡局面。 从终端需求来看,国内的汽车生产仍然处在旺盛发展过程中,对天胶的需求出现下滑的可能性不大,需求的层面对胶价形成的是支撑作用,而且这一支撑有望是长期的。而我们不得不考虑的是周边市场的跌势何时才能结束,基本金属与贵金属还都处于下跌之中,全球股市的下跌还没有结束,通涨的担忧越来越强,货币紧缩在有条不紊的进行之中,汽车与房地产市场一样都是对调控较为敏感的市场,这难免会影响到天胶市场。 因此,近段时间市场会有一定的彷徨,原糖在涨至历史高位之后现货市场同样是出现了持续的买兴,在这些现象面前,提高警惕,毕竟东京胶还处在历史高位压力之下,关注一下周边市场是必要的,关注一下泰国在天气转好之后供应能不能跟得上,不管怎样,当前胶价下跌空间还较为有限,现货市场的买兴仍将对胶价形成支撑。 四、图表一览 图一、新加坡180CST(下一个月)纸货价格走势 图二、沪燃油二月合约和三月合约价差 图三、黄埔180 现货价格走势(FOB,元/吨) 图四、新加坡180CST 现货价格走势(FOB,美元/吨) |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 西南期货专栏 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| Excel服务器功能强大 |

| 21世纪狂赚钱--绝招 |

| 韩国亲子装,卖疯了! |

| 1000元小店狂赚钱 |

| 联手上市公司赚大钱 |

| 一万元投入 月赚十万 |

| 18岁少女开店狂赚! |

| 99个精品项目(赚) |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |