原油价格出现回落修正 但下滑趋势不会维持很久 |

|---|

| http://finance.sina.com.cn 2006年05月23日 00:35 西南期货 |

|

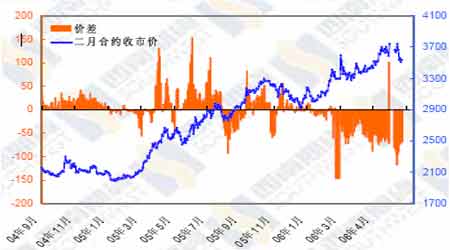

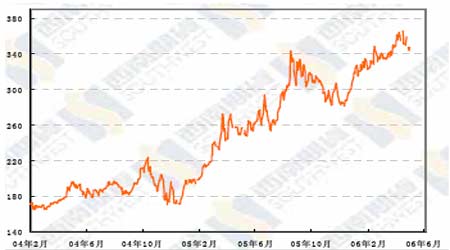

一、原油 本周在几乎所有资源性商品都在调整的大环境下,原油市场也未能幸免,NYMEX原油期货从上周五的72.04美分回落至本周五的68.53美分收盘,跌幅接近5%,黄金跌幅为7.6%,铜的跌幅则达到了10.6%;其它市场,全球所有股市也均出现大幅调整。从这样一个环境来看,原油的调整已经不是简单由其基本面或者自身的其它因素所主导,而是全球各种股市、期市的一种联动行为。 美国公布的生产者物价指数(PPI)和消费者物价指数(CPI)在本周引起投资者对美联储是否再次加息的截然相反的预期,周二公布的美国4月份扣除食品和能源的PPI增幅逊于预期,曾经缓解了通膨疑虑,令投资者揣测美国联邦储备理事会(FED)可能结束升息;而在周三公布的美国4月份CPI增幅高于预期,则使投资者相信美联储或许会再度升息来抑制通膨。可以说,近期的商品市场与股票市场走势基本上是围绕美联储是否再次加息而运行,伯克南的讲话也表现的摸棱两可,但不可否认,通膨还在继续,美联储现在的加息也还不能动摇资源性商品价格的上涨。 具体到原油期货市场,上周五国际能源署(IEA)调降了全球石油需求增幅预估成为原油价格在反弹至73美分之后再次下跌的导火索,之后OPEC在本周三也降低了全球原油消费增长的速度预期,这些机构的预测都对原油价格带来负面影响,IEA与OPEC均称高油价抑制全球需求,但这些机构也仅仅是把需求增速减缓而已,并且高油价导致需求放缓的现象只是发生在发达国家,OPEC的报告中也称昂贵的油价并没有减缓中国燃料油需求的扩张,中国的能源消费将继续呈现爆炸性增长,中国第一季度的表观原油需求量出现强劲增长,预估中国2006年原油日需求增幅为45万桶,较上次预估调高5万桶。而我们知道,现在的商品市场上炒作的中国概念,只要中国对能源的需求继续保持旺盛增长势头,原油价格就将继续处于牛市过程中。 美国的石油需求在第一季度有所放缓,在本周的美国能源部库存报告中,截至5月12日当周,美国汽油库存增加130万桶,达到2.064亿桶,为连续第三周上升,在美国传统的汽油需求高峰逐步到来之际,汽油库存的连续上升自然压制了投资者作多的热情;OPEC也表示削减能源消费的新趋势可能导致美国需求预估进一步下修。问题的关键是美国夏季驾车高峰终究要到来,飓风季节也终究要到来,这样需求量季节性增长预期仍然在继续,而供给上的不确定性却在不断增大,在这样一种预期下,市场必然缺乏继续压低原油价格的动能,本周末NYMEX汽油期货也已经表现出强于原油走势的迹象。 供给层面上,从全球的角度来讲,OPEC的产能有限问题已经是共知的事实,而对于非欧佩克原油供应量,由于进入2006年以来,加拿大、安哥拉、苏丹的产量增幅低于预期,各大机构已经将2006年非OPEC原油供应量增幅预估下调。非OPEC中对全球原油供应起着关键作用的俄罗斯,石油资源国有化趋势逐步增强,在资源逐步变得有限和价格高企的情况下,石油供应国期望把更多的石油留在国内用于加工,并开展各种各样的能源外交,俄罗斯准备从6月1日起再次提高出口关税也即为了这一目的。伊朗问题仍然是一个值得关注的因素,伊朗总统周三拒绝了欧盟提出的以激励措施换取其停止铀浓缩活动的提议,再次显现了伊朗的立场;IEA所说的“若伊朗原油出口中断,IEA能够在四年内填补其造成的缺口”,这种言论只能作为稳定市场的言论而存在,如果真的出现伊朗出口中断,那么带来的必将是市场的疯狂。 尽管原油价格持续维持高位,但石油公司扩大投资的步伐仍然保持迟缓,西方大型石油在2006年以来仍然是把油价暴涨带来的大部分暴利返还给股东,而不是去加大对石油勘探和生产的投资,对油价牛市维持多久的不确定性与新的油田高昂的开采费用是石油公司对扩大投资保持低调的主要原因所在。沙特石油和矿产资源大臣也警告别指望油价继续攀升,呼吁阿拉伯产油国家避免盲目扩大生产。越来越多的油气资源位于技术操作更困难的地区,墨西哥湾沿岸的深海地区和处于政局动荡中的安哥拉均是这样的类型,而在将来即使这些油田被大量开采,那么其成本也必将异常高昂。这将在长远的角度从成本的角度对原油价格形成强有力的支撑。 原油价格跟随伴随其它资源性商品价格出现修正,但产能不足问题仍然存在,伊朗与尼日利亚问题仍然存在,亚洲尤其是中国的需求仍在增长,全球整体经济继续保持良性运行,这决定了油价下滑的趋势不会维持很久,NYMEX原油65美分一线是05年11月份以来的支撑线位置,预计对该波油价的回调将起到较大支撑。 二、燃料油 在国际原油价格下跌的背景下,新加坡与国内燃料油供应也均呈现阶段性的供应压力,6月份西方流入新加坡的套利燃料油在大约200-210万吨,将连续第三个月高于去年月均的170-180万。而据贸易商表示中国黄埔港5月前半月到货的进口燃料油为800,000吨,远高于预期,与4月整月的数量接近,这至少在短期内可以弥补国内燃料油库存较低的现状。目前,广东台风已过,前期推迟的燃料油船货也将逐步到港,并有可能会出现集中到港现象,这样供应充足将对国内燃料油价格带来较大压力,上海燃料油与新加坡燃料油的价差也将缩窄。 三、天然橡胶 相对于原油、黄金、铜以及原糖在本周的下跌来说,天然橡胶在本周的走势要远强于上述各品种,尤其是东京天然橡胶在本周不但没有下跌,反而较上周五上涨了5%;上海天胶在本周也基本上处于上周五的震荡区间内维持整理走势,本周五主力0608合约仍然收在25000上方。 天胶市场,目前投资者的关注焦点在其自身的基本面方面,虽然泰国的落叶期已经进入尾声,季节性的割胶旺季即将到来,但是最近泰国南部异常潮湿的多雨天气阻碍了泰南割胶工作的顺利进行,消减了泰国的橡胶供应。而中国的强劲需求仍然存在,这样使得在泰国和印尼胶价出现小幅下跌之后,马上出现了消费与投机逢低买盘。 尽管泰国农业部高层官员表示,在未来几年泰国天胶产量有望大幅增加,预计2008年天胶产量会增加至338万吨,泰国政府也计划在南部以外的地区发展橡胶种植,目前北部和东北部地区已经在增加橡胶种植面积。但泰国南部的穆斯林分裂主义势力进行的暴力事件在这两年内仍将会限制橡胶产量,在去年因为暴力事件,泰国290万吨的橡胶产量即低于预计的298万吨。泰国财政部长已经开始担心,国内政局持续不明朗开始伤害到国家经济。这样,该国未来产量有望增加也还只能算是一个预期层面的事情,增加是否会转变为现实还有待于进一步观察。 其实,在橡胶价格连续上涨三年来,东南亚国家都在扩大橡胶种植面积,只是步伐比较缓慢而已,而且在这个扩种的过程种,问题重重。拿印尼来说,由于资金短缺,印尼政府不得不推迟翻建橡胶园计划,而原先打算如果获得亚洲开发银行的资金支撑,将从2007年开始翻种计划。而由于橡胶生长周期的长期性,03年以来的橡胶树也要至少在08年以后才能真正变为实际产量。国内供应上,云南正在遭受严重的旱情;而海南虽然已经开割,但去年的台风导致三分之一的胶树已经被毁,橡胶产量的恢复至少需要几年时间。供应方面的确是问题比较多,今年的第一个台风在上周已经过去,夏季台风季节会不会再次袭击海南,这仍然是一个不确定性因素。 作为近几年内需求增长最快的中国的需求仍将保持旺盛增长,虽然宏观调控在逐步进行之中,但伴随着中国消费者消费水平的提高以及当前中国较低的人均汽车拥有量决定了中国仍然面临着持续扩大的汽车市场,对天然橡胶的需求也还将继续增加。 需求与供给的矛盾决定了天胶在近段时间的强势格局,即使是整体商品的大幅回调也没能把天胶价格大幅打低,20000-23000区间将在后市继续期价形成强有力的支撑。 图表一览 图一、沪燃油活跃合约连续图(日线) 图二、沪燃油二月合约和三月合约价差 图三、黄埔180现货价格走势(FOB,元/吨) 图四、新加坡180CST现货价格走势(FOB,美元/吨) |

|

| 新浪首页 > 财经纵横 > 期货 > 西南期货专栏 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 小女子开店50天赚30万 |

| 介入教育事业年赚百万 |

| 韩国亲子装,卖疯了! |

| 女人钱,怎么赚 (图) |

| 06年精品赚钱项目揭密 |

| 韩国亲子装,年赚60万 |

| 暴富:千个项目任选! |

| 品牌折扣店!月赚30万 |

| 强直性脊柱炎创新疗法 |

| 99个精品项目(赚) |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| 高血压!有了新发现! |

| 糖尿病--重大发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |