国内燃油需求降低消费不旺 期价上涨缺乏动力 |

|---|

| http://finance.sina.com.cn 2006年05月16日 00:50 经易期货 |

|

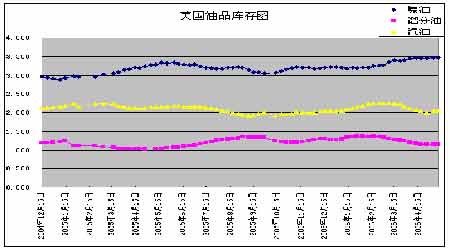

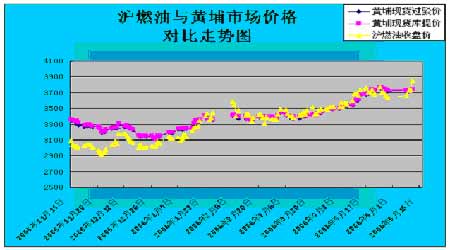

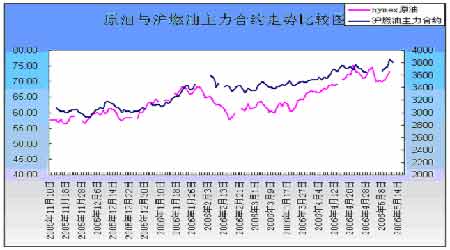

一、周度(05/08-05/12)行情概况 本周油价呈现上涨态势,周一伊朗总统给布什的信件平抑了邮件,但是周二美国表示信中没有解决伊朗核问题的方案,周三某炼厂停产维修,周四尼日利亚武装分子绑架石油工人一系列的因素推动原油价格上冲到73美元上方,但是需要注意的是库存利空因素短期内仍然对市场存在一定的打压作用。周一开盘70.17美元,周五收于72.04美元。 五一长假后国内燃料油出现较大幅度的波动,周四主力合约成交量达到燃料油上市以来的最高水平25万余手,一天的涨幅就超过3%。主力合约0608周一开盘3715,周五收于3801,涨86点。 二、周度基本面情况: (一)宏观经济方面 美国联邦储备委员会10日决定将联邦基金利率再提高0.25个百分点,从4.75%提高到5%,这是美联储自2004年6月以来连续第16次以同幅提息。预计升息到此结束。 鉴于一季度中国经济的强劲增长,世行把对2006年中国国内生产总值增长预测从年初的9.2%调高到9.5%。 (二)供需方面 周四尼日利亚两个外国石油工人遭到绑架,令市场上涨。当天市场收盘之后报告称他们已经被释放。此次绑架引发了在尼日利亚运营的石油公司的恐慌,他们可能关闭产量或从该国撤出。尼日利亚完全恢复石油生产成为不可能。 炼油厂开工率增长1.4个百分点至90.2%,这是自去年12月初以来开工率首次超过90%。加上上周汽油进口量增加到创纪录的160万桶,完全抵消了需求增长带来的消耗,尽管上周美国日均汽油需求量达到934.6万桶,是今年以来的单周最高消费需求,也没有能够降低汽油库存,库存反而增加了240万桶。2月份美国汽油需求只比去年同期高19.2万桶,同比增长率为0.4%,通常情况增速是1.5%,远远低于市场预期的2.7%的增长率,而原油的需求增长率仅有不到2%。报告中EIA大幅调低了汽油需求预期,从上次大约1.3%的估计值调低至0.6%。 从第一季度中国原油进口量来看,同比增长了25.3%,1-4月中国原油进口4915万吨,同比增长17.3%,4月进口量1203万吨略低于3月的1273万吨,保持在较高水平。周五国际能源总署大幅调降其对今年全球原油需求预估,有迹象表明高企的能源价格正在削减需求,且这种趋势不断加速。今年石油需求增长预估为每日125万桶,总需求削减至每日8483万桶。报告并称4月原油供应增加至每日3000万桶上方。 (三)美国油品库存 美国能源部10日公布的油品库存报告显示,美国原油商业库存、汽油库存及其他成品油库存全面增加。报告显示,原油库存意外增加30万桶至3.47亿桶,馏分油库存意外增加20万桶至1.147亿桶,汽油库存增加240万桶至2.051亿桶。炼厂产能利用率增加1.4个百分点至90.2%,汽油生产每日增加32.3万桶至近900万桶。 具体见下图 (四)基金持仓 基金持仓上周达到历史高位,跟去年同期一样,4月份原油持仓达到历史高位,本周有所减少,不过仍然处于高水平,预示着未来油价的进一步走强。 三、技术分析及原油结论 利空因素:伊朗核问题似乎出现曙光;汽油需求增速放缓;库存增加。 利多因素:尼日利亚方面损失的原油产量一段时间内都不会得到恢复、驾驶季节终将到来。 中长期来看,依然是看涨。支撑位70美元,近期目标上涨位为前期高点:75美元。 四、新加坡以及国内现货市场概况 新加坡燃料油市场价格跟随原油价格,周一开盘350.63美元,周四收于358.95美元。涨8.32美元,涨幅达2.4%。 新加坡库存有所减少,但是仍然维持在较高水平。需求仍然不旺盛,因此未来价格将受打压。 沪燃油与黄埔市场价格走势图 原油与沪燃油主力合约走势图 新加坡纸货180CST走势图 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 能源期货专栏 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 小女子开店50天赚30万 |

| 介入教育事业年赚百万 |

| 新鲜娱乐就来网中央 |

| 女人钱,怎么赚 (图) |

| 名人名店 月净赚20万 |

| 韩国亲子装,年赚60万 |

| 99个精品项目月赚80万 |

| 品牌折扣店!月赚30万 |

| 泌尿疾病!特色新疗法 |

| 近视--最新突破! |

| 痛风治疗--新突破! |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |