研究:原油库存对价格的抑制作用将会逐步消解 |

|---|

| http://finance.sina.com.cn 2006年03月27日 00:33 西南期货 |

|

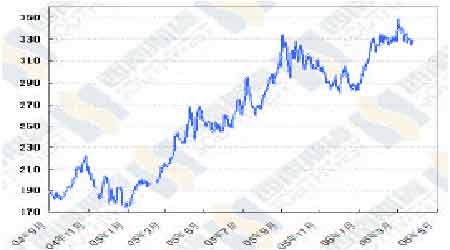

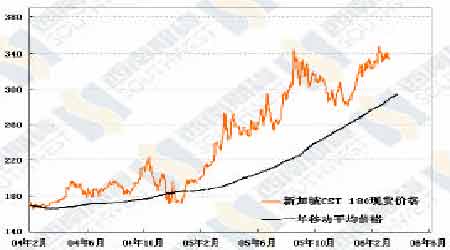

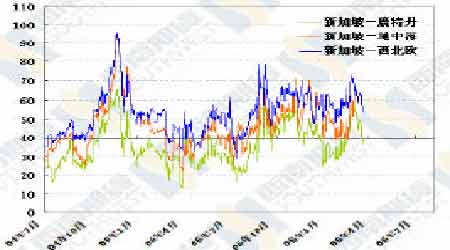

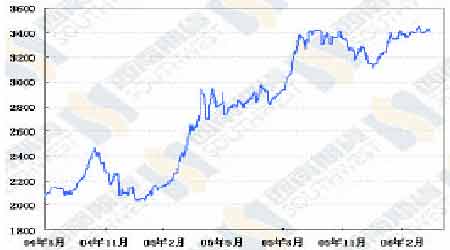

一、行情综述 上周发布的库存数据表明,近期困扰油市的原油库存问题有可能进入逐步消解的过程。本来分析师预测原油库存当上升250 万桶,但实际上库存下降了131 万桶。前期的库存上升和上周的库存下降其实都是结果,原因是炼油厂产能利用率的升降。由于去年美国墨西哥湾遭遇特大飓风,一些炼油厂受到毁灭性打击,剩下的炼油厂只好推迟维修、加紧开工,以满足市场需求。然而,任何工厂都需要正常的维护,秋冬季节的维护工作推迟,今年春季只好扩大维护规模和延长维护时间,炼油厂维护意味着原油投入炼制量降低,这就是前一段时间美国原油库存上升的主要原因。但从3 月10 日的一周起,情况发生了变化,从去年12 月份以来持续下降的炼油厂开工率出现了大幅度上升,到上周为止,炼油厂开工率达到86.72%,投入炼制量比前一周提高了25.5 万桶,这是今年以来首次连续两周开工率上升。 从季节上看,进入三月份以后炼油厂的开工率也确实会逐步上升。本周的库存未必一定下降,因为这里存在很多偶然因素,但是可以断定,在今后的几个月里,库存对价格的抑制作用将会逐步消解。 从二月下旬到整个三月底,库存和供给危机这两个相反的作用力使油价在60-64 美元的区间波动了五个星期。我们曾经在以往的报告中提到,油价的波动实际上是剩余产能和库存之间的拉锯,上周沙特石油部长的话为此作了很好的注解,他说,在平常时候,这么高的库存会压制油价下行,可现在不是平常时候(normal times)。关于剩余产能,上周沙特宣布新增加30 万桶的日产能。我们认为,即使加上这30 万桶,当前的剩余产能依然处于极低水平,基本无助于缓解潜在的供应中断危险,“不是平常时候”这个论断依然适用。 普京上周访华,能源问题当然是会谈的重点。俄国需要多元化的顾客,中国需要多元化的卖主,所以双方谈合作、签协议,看上去很热乎。然而,俄国对华的输油管道问题实际上还没有解决,我们希望俄国建造一条油管直通大庆,甚至愿意让中石油付五亿多美元的建设费给俄国,但俄国对管道建后中国是否会成为垄断买家的疑虑依然没有消除,加上俄国国内也有多种矛盾,因此普京的应承更多的是“口惠”,“实至”与否还要看事态进展。 伊朗问题也是双方的会谈要点。双方都声称,伊朗问题要通过谈判解决,都不赞成西方提出的安理会主席声明方案。中俄由于利益所系,当然不愿意伊朗遭遇国际制裁,而西方国家,尤其是美国,也不会善罢甘休。因此,伊朗问题还会拖下去,虽然暂时对石油供应没有影响,但危机期限延长了。 俄国向中国供应石油和伊朗核问题对中长期的国际石油市场会产生深远的影响,但就短期而言,尼日利亚局势更具爆炸性。上周,意大利石油公司ENI 宣布,由于遭遇不可抗力,该公司在尼日利亚大约7.5 万桶原油的出口受到影响,不过此前三月底前恢复出口的期限依然有效。尼日利亚南部产油区的动荡有着深刻的国内政治、经济矛盾,即使意大利石油公司三月底前能恢复出口,动荡的局势不会缓解,迟早会有其它袭击事件出现,尼日利亚政府根本无力控制局面,其承诺几周内恢复75%的停顿石油生产就是一句空话,我们预计尼日利亚的动荡至少要持续到明年。 上周原油价格虽然收到了64 美元以上,但60-64 美元是四月合约的波动区间,换了五月合约,其波动区域是61.2-65.6 美元,因此,原油价格实际上还没有走出震荡区域。从上周五原油、汽油和取暖油的交易状况看,价格冲高回落,走势偏向疲软,因此,本周前几天可能会继续在区间震荡,出现一定程度的回调也有可能。尽管如此,我们不认为原油价格能跌出震荡区域的下方,鉴于基本面逐步趋紧,我们认为油价回调就是很好的买入时机。 预计四月份新加坡到港船货会超过220 万吨,远高于历史同期水平,至少会对四月后半月的价格形成较大抑制。由于预期到这一点,上周新加坡燃料油市场明显偏软,三月下旬以前的强势逐步消解。黄埔市场没有什么太大改观,倒挂还在持续,需求依然清淡,价格不上不下。 上周中国宣布石脑油、润剂油、航空煤油和燃料油列入消费税征收目录。石脑油和润剂油的消费税税率为每升0.2 元,航空煤油和燃料油每升0.1 元。考虑平稳过渡的需要,当前航空煤油暂不征收消费税,其它三种油品按照应纳税额的30%征税。从当前的实施办法看,征收消费税对燃料油的冲击最大。 因为石脑油、润剂油多为炼化企业的中间产品,谈不上征税问题,航空煤油暂时还不征税。算下来,燃料油每吨的价格要上涨30 多元,对消费肯定会有冲击。冲击最大的是燃油电厂,因为电厂最难转嫁成本。其次是小炼油厂和陶瓷、玻璃等厂家,因为这些厂商 下游产品要么价格受到控制,要么竞争激烈,转移成本也不容易。但是具体影响到底如何还难以确定,要注意今年夏季电力需求的短缺程度和成品油定价机制改革的进展。 现在沪燃油六月合约的价格相对于新加坡同期纸货进口成本高100 元左右,这么高的价差意味着一旦国际油价有所回调,价格会迅速回落,这种情景在上周一、周二已经出现过。我们建议投资者密切注意原油走势,必须等到原油回调趋稳,沪燃油价格回落到低于同期纸货和黄埔现货价格的时候,投资者才可以逢低买入。 二、图表一览 图一、新加坡180CST(下一个月)纸货价格走势 图二、新加坡180CST 现货价格走势(FOB,美元/吨) 图三、东西方燃料油价差(3.5s,SPOT,FOB) 图四、黄埔180 现货价格走势(FOB,元/吨) |

| 新浪首页 > 财经纵横 > 能源研究 > 西南期货专栏 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 有10万元该做什么? |

| 名人代言亲子装赚钱快 |

| 小女子开店50天赚30万 |

| 女人钱,怎么赚 (图) |

| 千元投资,年利百万! |

| 介入教育产业赚钱快 |

| 太阳能空调节电75%图 |

| 品牌折扣店!月赚30万 |

| 泌尿顽疾――大解放! |

| 拒绝结肠炎!! 图 |

| 06年治哮喘气管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |