ЛІгЭзпЪЦШдЪмЯжЛѕжЇГХ ЦкМлПэЗљВЈЖЏЛЙНЋбгај |

|---|

| http://finance.sina.com.cn 2006Фъ03дТ16Ше 08:00 жааХЦкЛѕ |

|

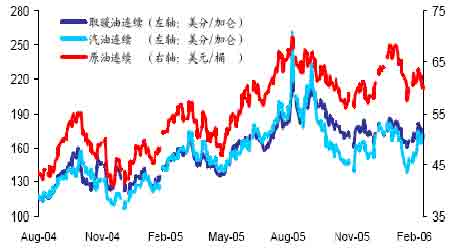

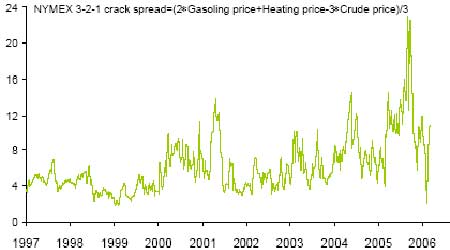

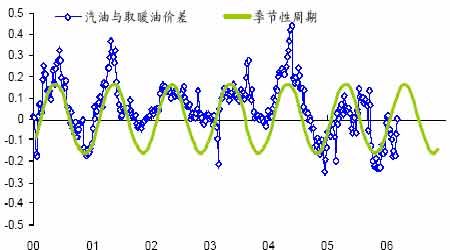

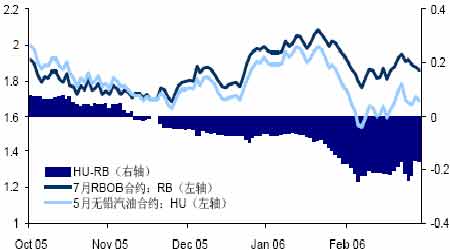

ЁЁЁЁвЛЁЂвЛжмФмдДЦРТл ЁЁЁЁБОжм(2006 Фъ3 дТ6 ШеЁЊ 10 Ше)ЃЌЙњМЪдгЭМлИёУЛгаФмЙЛгааЇДяЕНЮвУЧЧАЦкдЄВтЕФЗДЕЏФПБъЮЛ(64ЁЊ65 УРдЊ/ЭА)ОЭПЊЪМЛиТфЃЌВЂЧвЕјЗљвВГіКѕЮвУЧЕФвтСЯЃЌДгаЮЬЌЩЯПДЃЌМлИёвбОгааЇЛїДЉЧАЦкЗДЕЏЙ§ГЬжаЫљЙЙжўЕФЩЯЩ§ЭЈЕРЕФЯТЙьЁЃЛљБОУцЕФРћПевђЫиЪЧЕМжТдгЭДѓЗљЯТЕјЕФжївЊдвђЃЌЕЋЮвУЧНќЦкИќЮЊЙизЂЕФЦћгЭМлИёЯрЖдМсЭІЃЌЕјЗљгаЯоЁЃХІдМЩЬНЛЫљНќдТНЛИюЕФЛљзМЫФдТЧсжЪЕЭСђдгЭЦкЛѕКЯдМБОжмЪегкУПЭА59.95 УРдЊЃЌНЯИУКЯдМЩЯжмФЉЯТЕј3.72 УРдЊ/ЭАЁЃ ЁЁЁЁЭМБэ1ЃКЙњМЪгЭМлзпЪЦ ЁЁЁЁ ЁЁЁЁOPEC БОжмОіЖЈЮЌГжЯжга2800 ЭђЭАЕФШеВњХфЖюВЛБфЃЌОЁЙмЕкЖўМОЖШЪЧШЋЧђдгЭашЧѓЕФМОНкадЕЭЕуЃЌЕЋЪЧПМТЧЕНЫцЪБПЩФмГіЯжЕФЙЉгІжаЖЯЃЌOPEC ЛЙЪЧзіГіСЫЮЌГжХфЖюЕФОіЖЈЁЃСэЭтЃЌдкФПЧАЙњМЪгЭМлИпЦѓЕФзДЬЌЯТзіГіМѕВњОіЖЈвВЛсЪЙOPEЯнШыБШНЯБЛЖЏЕФОжУцЁЃжСЩйЪаГЁЦеБщШЯЮЊOPEC ЯоВњБЃМлЕФOPEC вЛРПзггЭМлФПБъЮЊ50 УРдЊ/ЭАЃЌЖјФПЧАвЛРПзггЭМлЛЙБЃГждк55ЁЊ60 УРдЊЕФЧјМфФкЁЃЕЋЪЧЃЌУРЙњФмдДЪ№дкзюаТЕФФмдДдТЖШеЙЭћжаНЋ2006 ФъШЋЧђдгЭШеашЧѓЕФдіСПДгЩЯИідТдЄВтЕФ160 ЭђЭАЕїМѕжСБОдТЕФ150 ЭђЭАЃЌашЧѓдіГЄЗХЛКЕФдЄВтЪЦБиЛсШУOPECИаЕНаЉаэНєеХЃЌБЯОЙзїЮЊПЈЬиЖћМЏЭХДгздЩэЕФРћвцГіЗЂЪзЯШПМТЧЕФЪЧНЋМлИёФмЙЛЮЌГждквЛЖЈЫЎЦНжЎЩЯЁЃ ЁЁЁЁдкOPEC ЮЌГжВњСПХфЖюжЎМЪЃЌУРЙњФмдДЪ№ЕФЪ§ОнЯдЪОЃЌЩЯжмУРЙњдгЭПтДцДѓЗљдіГЄСЫ680 ЭђЭАжС3.351 вкЭАЃЌЮЊНќ7 ФъРДЕФзюИпЫЎЦНЃЌвЛЗНУцНјПкСПЛиЩ§жС1000ЭђЭА/ШевдЩЯЕФЫЎЦНЃЌСэвЛЗНУцСЖГЇЕФМОНкадМьаоЪЙПЊЙЄТЪДѓЗљЯТНЕДгЖјМѕЩйСЫЖддгЭЕФашЧѓЁЃ ЁЁЁЁЩЯЪіСНДѓРћПевђЫиЪЧЪаГЁБОжмзіПедгЭЕФжївЊЖЏСІЃЌЕЋДгГЩЦЗгЭЕФНЧЖШРДПДЃЌМлИёвРШЛЯрЖдМсЭІЃЌгШЦфЪЧЦћгЭЃЌNYMEX дгЭЦћгЭШЁХЏгЭ3-2-1 СбНтМлВювРОЩБЃГждк10 УРдЊ/ЭАжЎЩЯЃЌСэЭтЃЌЦћгЭгыШЁХЏгЭМлВювВдкЯђМОНкадВЈЖЏЧјМфНјаааое§ЁЃ ЁЁЁЁПтДцЪ§ОнЯдЪОЃЌЩЯжмЦћгЭПтДцЯТНЕСЫ110 ЭђЭАЃЌСѓЗжгЭПтДцЯТНЕСЫ270 ЭђЭАЁЃЖдгкЦћгЭПтДцРДЫЕЃЌвбОНсЪјСЫСЌај9 жмЕФдіГЄЧїЪЦЃЌе§ШчЮвУЧНќЦкЫљвЛжБЧПЕїЕФЃЌЫцзХашЧѓЕФМОНкаддіМгЃЌЦћгЭПтДцЪЦБиГіЯжМОНкадЕФЯТНЕЃЌЦћгЭМлИёЛсНјвЛВНзпИпЁЃЖјЖдгкдгЭРДЫЕЃЌИљОнУРЙњФмдДЪ№дкБОдТЕФдТЖШеЙЭћжаЕФдЄВтЃЌ2006 ФъдгЭМлИёЕФЦНОљЫЎЦНвРОЩЛсБЃГждк64 УРдЊ/ЭАЁЃ ЁЁЁЁЭМБэ2ЃКNYMEX дгЭЦћгЭШЁХЏгЭ3-2-1 СбНтМлВю(ЕЅЮЛЃКУРдЊ/ЭА) ЁЁЁЁ ЁЁЁЁЭМБэ3ЃКЦћгЭгыШЁХЏгЭМлВюЕФМОНкадБфЖЏ(УРдЊ/МгТи) ЁЁЁЁ ЁЁЁЁЕБШЛЃЌЦћгЭМлИёБОжмвВГіЯжСЫНЯДѓЕФВЈЖЏЁЃвђжмвЛDow Jones-AIG CommodityIndex аћВМЯТдТдкИУжИЪ§БржЦжаНЋЭЃжЙЪЙгУNYMEX ЛљзМЮоЧІЦћгЭКЯдМЃЌЖјзЊЮЊЪЙгУНќЦкЭЖШыЕФRBOB КЯдМЃЌетОЭЪЙЕУИњзйЩЯЪіжИЪ§ЕФЩЬЦЗжИЪ§ЛљН№КЭЭЖзЪепБиаыНЋГжВжДгЮоЧІЦћгЭКЯдМзЊЛЛЕНRBOB КЯдМЩЯШЅЁЃдчдкШЅФъ10 дТЕзЃЌNYMEXОЭВЛдйЙвХЦ2007 Фъ1 дТжЎКѓЕФЮоЧІЦћгЭКЯдМЃЌЯдШЛНёФъФъЕзИУКЯдМОЭНЋЭЫГіЪаГЁЃЌШЁЖјДњжЎЕФПЩФмОЭЪЧRBOB КЯдМЃЌОЁЙмRBOB КЯдМЕФЧАОАЛЙВЛУїРЪЃЌФПЧАИУКЯдМЕФГЩНЛЛЙжївЊЪЧOTC ЪаГЁЁЃЕЋЪЧЃЌзїЮЊЪЙгУЮоЧІЦћгЭКЯдМзїЮЊЬзЦкБЃжЕЕФЩЬвЕХЬРДЫЕЃЌвВашвЊЯђRBOB КЯдМзЊЛЛЁЃЖјетвЛзЊЛЛдЄМЦНЋдк5 дТКЯдМКЭ7дТКЯдМжЎМфЭъГЩЁЃЕЋЪЧДѓЙцФЃЕФвЦВжЛЙУЛгаГіЯжЃЌДгNYMEXЭјеОЛёЕУЕФЪ§ОнРДПДЃЌRBOB КЯдМЕФГжВжСПНіга26341 ЪжЃЌЖјЮоЧІЦћгЭКЯдМЕФГжВжСПШдОЩИпДя144134 ЪжЁЃАДееАЭПЫРГзЪБОЕФдЄМЦЃЌИљОнИњзйDJ-AIG жИЪ§ЕФЛљН№ЙцФЃРДВтЫуЃЌашвЊвЦВжЕФЪжЪ§НЋДѓдМДяЕН16000 ЪжЃЌШчЙћПМТЧЕНЮоЧІЦћгЭзюжеЛсБЛRBOB ЫљШЁДњЃЌФЧУДИњзйЦфЫћЩЬЦЗжИЪ§Р§ШчИпЪЂЩЬЦЗжИЪ§(GSCI)ЕФЛљН№вВНЋНјааЩЯЪівЦВжЙ§ГЬЁЃЖјФПЧАRBOB КЯдМгыЮоЧІЦћгЭКЯдМжЎМфЕФМлВюВЛЖЯРЉДѓЃЌЪЙЕУетжжвЦВжГЩБООгИпВЛЯТЃЌЕЋЪЧдЄМЦвЦВжЦкЯоЕФВЛЖЯБЦНќЃЌетвЛМлВюЛЙгаМЬајРЉДѓЕФЧїЪЦЃЌЯрЖдЖјбдГЩБОвВЛсИќИпЁЃ ЁЁЁЁЭМБэ4ЃК5 дТЮоЧІЦћгЭКЯдМЯђ7 дТRBOB КЯдМЕФвЦВжГЩБО(УРдЊ/МгТи) ЁЁЁЁ ЁЁЁЁММЪѕЩЯЙлВьЃЌдгЭМлИёдйДЮПМбщФъЯпЃЌетДЮдгЭЪЧЗёЛсЯёвдЧАвЛбљЃЌЙЙжўЫЋЕзжЎКѓдйЖШХЪИпФиЃЌжСЩйФПЧАЮвУЧЕФдЄМЦШдОЩБШНЯРжЙлЁЃ |

| аТРЫЪзвГ > ВЦОзнКс > ФмдДбаОП > ФмдДЦкЛѕзЈРИ > е§ЮФ |

|

|

| ШШ Еу зЈ Ьт | ||||

| ||||

| Цѓ вЕ Зў Юё |

| ЙЩЪаКкТэЃКНёШеХЃЙЩЃЁ |

| гаЃБЃАЭђдЊИУзіЪВУДЃП |

| УћШЫДњбдЧззгзАзЌЧЎПь |

| аЁХЎзгПЊЕъ50ЬьзЌ30Эђ |

| ХЎШЫЧЎЃЌдѕУДзЌ (ЭМ) |

| ЧЇдЊЭЖзЪЃЌФъРћАйЭђЃЁ |

| дкМвМцжАФъзЌ100Эђ |

| ЬЋбєФмПеЕїНкЕчДя70% |

| ЦЗХЦелПлЕъЃЁдТзЌ30Эђ |

| УкФђЭчМВЁЊЁЊДѓНтЗХЃЁ |

| ОмОјНсГІбзЃЁЃЁ ЭМ |

| 06ФъжЮЯјДЦјЙмбзЃЌКУ |

| ЬиЩЋжЮЪЇУпвжгєОЋЩёВЁ |

| ЬЧФђВЁЁЊЁЊжиДѓЗЂЯжЃЁ |

| ИпбЊбЙЃЁгаСЫаТЗЂЯжЃЁ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

аТРЫЭјВЦОзнКсЭјгбвтМћСєбдАх ЕчЛАЃК010-82628888-5174ЁЁЁЁЁЁЛЖгХњЦРжИе§ аТРЫМђНщ | About Sina | ЙуИцЗўЮё | СЊЯЕЮвУЧ | еаЦИаХЯЂ | ЭјеОТЩЪІ | SINA English | ЛсдБзЂВс | ВњЦЗД№вЩ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |