—–ĺŅ£ļĻķľ ”Õ –»‘ī¶”ŕŅ‚īś“ű”į÷–ľŘłŮĽĻĹęŌ¬Ľ¨ |

|---|

| http://finance.sina.com.cn 2006ńÍ03‘¬13»’ 10:45 őųńŌ∆ŕĽű |

|

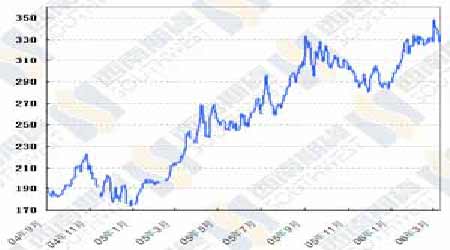

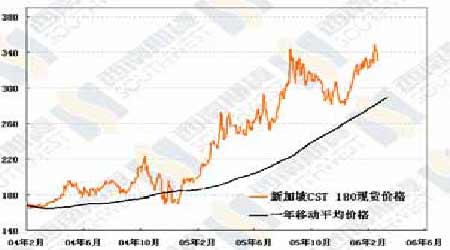

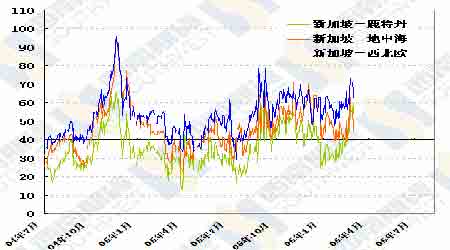

°° “Ľ°Ę––«ť◊Ř Ų °°°°…Ō÷‹Ň∑ŇŚŅňĽŠ“ťĺŲ∂®ő¨≥÷ńŅ«įĶń≤ķŃŅ£¨’‚“ĽĶ„ –≥°‘Á“—‘§ŃŌĶĹŃň°£ľī Ļ»Áīň£¨’‚łŲĺŲ∂®ľ”…Ō√ņĻķ‘≠”ÕŅ‚īśľŐ–Ýīů∑ý∂»‘Ų≥§ĽĻ «∂‘ –≥°–ő≥…Ńňļ‹īůĶń—ĻѶ°£“Úīň£¨…Ō÷‹Ķń‘≠”ÕľŘłŮ◊Ŗ ∆Ī»ĹŌőĮ√“£¨őŚŐž÷ģ÷–ĶÝŃňňńŐž°£ °°°°√ņĻķŅ‚īśő Ő‚“Ľ÷Ī «—Ļ÷∆ĹŁ∆ŕ”ÕľŘĶń÷ų“™“Úňō°£Ō» «∆Ż”ÕŅ‚īś∑īľĺĹŕłŖ’«£¨ Ļ∆Ż”ÕľŘłŮ∂Ģ‘¬∑›…ŌįŽ‘¬Ī©ĶÝĶĹ140 √ņ∑÷“‘Ō¬£¨ň≥ ∆īÝ∂ĮŃň‘≠”ÕĶ»”Õ∆∑ľŘłŮĶńŌ¬Ľ¨°£Ō÷‘ŕ∆Ż”ÕŅ‚īś…Ō…żĶń«ų ∆»∑ ĶÕ£÷ĻŃň£¨Ķę «‘≠”ÕŅ‚īś»ī”÷…Ō»•Ńň£¨“Úīňī”∂Ģ‘¬Ō¬įŽ‘¬“‘ļů£¨‘≠”ÕľŘłŮ◊Ŗ ∆√ųŌ‘»ű”ŕ≥…∆∑”Õ°£ Ķľ …Ō£¨ĶĪ«į∆Ż”ÕŅ‚īśļÕ‘≠”ÕŅ‚īśĶńŌŻ≥§Ķ»”ŕűőűőįŚĶńŃĹÕ∑°£∆Ż”ÕŅ‚īśŌ¬ĹĶ «“Úő™√ņĻķŃ∂”Õ≥ßő¨Ľ§Ļśń£ņ©īů°Ę≤ķŃŅĹĶĶÕ°Ę–Ť«ů図Ŗ≤ĽŌ¬ňý÷¬°£Ń∂”Õ≥ßő¨Ľ§Ļśń£ņ©īů“‚ő∂◊ŇŅ™Ļ§¬ Ō¬ĹĶ£¨“≤ĺÕ «‘≠”ÕÕ∂»ŽŃ∂÷∆ŃŅĹĶĶÕ£¨ī”∂ÝĶľ÷¬‘≠”ÕŅ‚īś…Ō…ż°£ °°°°…Ō÷‹őŚ‘≠”ÕľŘłŮ ’”ŕ59.96 √ņ‘™£¨ő“√«‘§ľ∆Īĺ÷‹Ļķľ ”Õ –ĽĻĽŠī¶”ŕŅ‚īśĶń“ű”į÷ģ÷–£¨“ÚīňľŘłŮĽĻ”–Ņ…ń‹Ō¬Ľ¨°£ő“√«‘§ľ∆57.55 √ņ‘™ «Ō¬Ľ¨ĶńŌ¬Ōř£¨ő»∂®ĶōÕĽ∆∆57.55 √ņ‘™ĶńŅ…ń‹–‘ļ‹–°°£ī”ľŘłŮ◊Ŗ ∆Ņī£¨57.55 √ņ‘™ «∂Ģ‘¬÷–—ģľŘłŮŌ¬Ľ¨ĶńĶÕĶ„£¨“≤ «60 ÷‹ĺýŌŖĶńőĽ÷√£¨»ÁĻŻĪĺ÷‹ľŘłŮľŐ–ÝŌ¬Ľ¨£¨60 ÷‹ĺýŌŖĶńőĽ÷√‘ŕ58.5 √ņ‘™◊ů”“°£ī”2002 ńÍŅ™ ľĶńĪĺ¬÷Ň£ –÷–£¨60 ÷‹ĺýŌŖī”ņīĺÕ «Ō¬Ľ¨ĶńĶÕ∂ň£¨∆ūĶĹŃňŃľļ√Ķń÷ß≥Ň◊ų”√°£ÕĽ∆∆57.55-58.5 √ņ‘™Ķń60 ÷‹ĺýŌŖ«Ý”Ú“‚ő∂◊ŇĪĺ¬÷Ň£ –Ķń÷’ĹŠ£¨ő“√«»Ōő™Ō÷‘ŕ≥ŲŌ÷’‚÷÷«ťŅŲĶńŐűľĢĽĻ≤ĽĺŖĪł£¨Ň£ –ĽĻ‘ŕ≥÷–ÝĻż≥Ő÷–°£ °°°°ő“√«‘Ýĺ≠‘ŕ“‘ÕýĶńĪ®łś÷–∑÷őŲŃňľęĶÕĶń £”ŗ≤ķń‹∂‘”ÕľŘĶń”įŌž£¨’‚ņÔ≤Ľ‘Ŕ∑ů Ų°£∆š Ķ £”ŗ≤ķń‹ĶÕŌ¬÷Ľ «“ĽłŲ∑Ĺ√ś£¨◊ÓłýĪĺĶń“™ňōĽĻ‘ŕ”ŕ–Ť«ů°£ňý”–Ň£ –÷’ĹŠĶń«įŐŠŐűľĢ∂ľ «–Ť«ůŌ¬ĹĶ£¨ľī ĻĻ©łÝņ≠∂Į–ÕĶń”ÕľŘ…Ō’«£¨“™ĹŠ Ý…Ō’«Ļż≥Ő≥żŃňĻ©łÝő Ő‚Ĺ‚ĺŲ“‚Õ‚£¨ĽĻ“™–Ť«ůŌ¬Ľ¨ŇšļŌ°£ī”ĶĪ«įĶńĺ≠ľ√–ő ∆Ņī£¨Ň∑√ņ»’Ķ»∑ĘīÔĻķľ“ļÕ÷–Ļķ°Ę”°∂»Ķ»∑Ę’Ļ÷–Ļķľ“ĹŮńÍĶńĺ≠ľ√«įĺį∂ľ≤ĽīŪ£¨łýĪĺŐł≤Ľ…ŌĹÝ»Žň•Õň∆ŕ£¨‘ŕŃľļ√Ķńĺ≠ľ√Ľ∑ĺ≥÷–£¨łýĪĺŐł≤Ľ…Ō Į”Õ–Ť«ůĹĶĶÕ°£“ĽłŲņż◊”ĺÕ «√ņĻķĶń∆Ż”Õ–Ť«ů°£ĺ°Ļ‹∂Ģ‘¬∑›√ņĻķ∆Ż”ÕľŘłŮ’«’«ĶÝĶÝ£¨Ķę «√ņĻķ–Ť«ů‘Ų≥§»īľę∆š«ŅĺĘ£¨łýĺ›ńŅ«įĶń√Ņ÷‹ żĺ›£¨∂Ģ‘¬∑›√ņĻķ∆Ż”Õ–Ť«ůÕ¨Ī»‘Ų≥§¬ īÔĶĹŃň2.9%°£“Úīň£¨ī”–Ť«ů’‚łŲłýĪĺ“Úňō≥Ų∑Ę£¨ĶĪ«į√ņĻķ‘≠”ÕŅ‚īś…Ō…żļÕ∂Ģ‘¬∑›…ŌįŽ‘¬√ņĻķ∆Ż”ÕŅ‚īś…Ō…ż“Ľ—ý£¨łýĪĺ≤Ľ÷ĶĶ√Ļż∂»Ķ£”«°£Ń∂”Õ≥ßő¨Ľ§◊‹”–ĹŠ ÝĶń ĪļÚ£¨‘ŕ–Ť«ů«ŅĺĘ‘Ų≥§Ķń«ťŅŲŌ¬£¨Ń∂”Õ≥ßő¨Ľ§ĹŠ ÝĺÕĽŠŅ™◊„¬ŪѶ…Ō…ż£¨Ņ‚īś“™Ō¬ĹĶ“≤ļ‹Ņž°£ľī ĻŃ∂”Õ≥ßő¨Ľ§Ļż≥Ő—”≥§“≤≤ĽŅ…Ҭ£¨“Úő™’‚—ýĶńĽį£¨≥…∆∑”Õ…ķ≤ķĽŠľŐ–ÝŌ¬Ľ¨£¨≥…∆∑”ÕĻ©łÝŅį”«£¨≥…∆∑”ÕľŘłŮ…Ō…żŅŌ∂®ĽŠīÝ∂Į‘≠”ÕľŘłŮ≤Ľ÷Ń”ŕĻż∂»Ō¬ĶÝ°£ °°°°…Ō÷‹ĽýĹū‘ŕ‘≠”Õ…Ō‘Ųľ”Ńň4600 ∂ŗ ÷∂ŗĶ•£¨Ņ’Ķ•ľű…ŔŃň1800 ∂ŗ ÷£¨Ķę «ĺĽÕ∑īÁĽĻ «Ņ’Õ∑19000 ∂ŗ ÷°£ĽýĹū≥÷≤÷ĶńĪšĽĮļ‹√ųŌ‘Ķō∑ī”¶Ńň –≥°∆Ý∑’ĶńŠ›ŠŚļÕ◊™Īš°£’ż «’‚÷÷ –≥°∆Ý∑’ļÕ…Ō ŲĶńĻ©–Ť◊īŅŲĺŲ∂®ŃňĪĺ÷‹Ķń”ÕľŘĽĻ”–Ņ…ń‹Ō¬ŐĹ£¨Ķę «Ō¬Ľ¨ĶńŅ’ľš≤Ľīů°£ő“√«“ņ»Ľ»Ōő™īś‘ŕ–ő≥…ĺ÷≤Ņňę÷ōĶ◊ĶńŅ…ń‹°£ –¬ľ”∆¬ –≥°…Ō÷‹łķ◊ŇĻķľ ‘≠”ÕľŘłŮŌ¬ĶÝ£¨ĽýĪĺ…Ōń®»•ŃňŃĹŐž20 √ņ‘™Ķń’«∑ý£¨Ķę « –≥°∆Ý∑’“ņ»Ľ∆ę«Ņ£¨≥…ĹĽĽÓ‘ĺ°£»ż‘¬Ō¬—ģ“‘«į£¨–¬ľ”∆¬Ō÷Ľű –≥°Ļņľ∆ĽĻ «Ļ©”¶∆ęĹŰ£¨Ķęňś◊ŇłŁ∂ŗĶńŐ◊ņŻī¨ĽűĶĹņī£¨‘§ľ∆Ļ©–Ť◊īŅŲĽŠ‘ŕŌ¬—ģ“‘ļůĽļĹ‚£¨“Úīň–¬ľ”∆¬ –≥°ĹŁ∆ŕĶń«Ņ ∆∆Ý∑’ĽŠ÷ū≤ĹŌŻ≥ż°£ Ľ¶»ľ”ÕÕ∂◊ ’ŖĪĺ÷‹ĶĪ“‘ĻŘÕŻő™÷ų£¨Īō–ŽĶ»ĶĹ‘≠”ÕľŘłŮ’ś’żĽŮĶ√÷ß≥ŇĶń«ťŅŲŌ¬≤Ňń‹»Ž –Ļļ¬Ú°£»ÁĻŻ…Ō÷‹ń©”–∂ŗĶ•ŃŰīś£¨◊Óļ√‘ŕ÷‹“ĽŅ™ŇŐļůĺÕ∆Ĺ≤÷≥Ųĺ÷£¨“‘ĹĶĶÕ∑ÁŌ’°£Ņľ¬«ĶĹĻķńŕŌ÷Ľű –≥°ľŘłŮ≤Ľ…Ō≤ĽŌ¬Ķń◊īŅŲ£¨ő“√«“≤≤ĽĹ®“ťÕ∂◊ ’Ŗ∑ŇŅ’£¨Ō¬––Ņ’ľš”–Ōř°£ °°°°∂Ģ°ĘÕľĪŪ“Ľņņ °°°°Õľ“Ľ°Ę–¬ľ”∆¬180CST(Ō¬“ĽłŲ‘¬)÷ĹĽűľŘłŮ◊Ŗ ∆ °°°° °°°°Õľ∂Ģ°Ę–¬ľ”∆¬180CST Ō÷ĽűľŘłŮ◊Ŗ ∆(FOB,√ņ‘™/∂÷) °°°° °°°°Õľ»ż°Ę∂ęőų∑Ĺ»ľŃŌ”ÕľŘ≤Ó(3.5s£¨SPOT£¨FOB) °°°° °°°°Õľňń°ĘĽ∆∆“180 Ō÷ĽűľŘłŮ◊Ŗ ∆(FOB£¨‘™/∂÷) °°°° |

| –¬ņň ◊“≥ > ≤∆ĺ≠◊›ļŠ > ń‹‘ī—–ĺŅ > őųńŌ∆ŕĽű◊®ņł > ’żőń |

|

| »» Ķ„ ◊® Ő‚ | ||||

| ||||

| ∆ů “Ķ ∑Ģ őŮ |

| Ļ… –ļŕ¬Ū£ļĹŮ»’Ň£Ļ…£° |

| ”–£Ī£įÕÚ‘™ł√◊Ų ≤√ī£Ņ |

| √Ż»ňīķ—‘«◊◊”◊į◊¨«ģŅž |

| ľ”√ň√ņ»›ļĹńłńÍņŻįŔÕÚ |

| Ňģ»ň«ģ£¨‘ű√ī◊¨ (Õľ) |

| «ß‘™Õ∂◊ £¨ńÍņŻįŔÕÚ£° |

| ‘ŕľ“ľś÷įńÍ◊¨100ÕÚ |

| –ŪŌ¬06ńÍĶŕ“ĽłŲ‘łÕŻ£° |

| 06ńÍĪ©ņŻŌÓńŅĹ“√ō Õľ |

| √ŕńÚÕÁľ≤°™°™īůĹ‚∑Ň£° |

| ĺ‹ĺÝĹŠ≥¶—◊£°£° Õľ |

| 06ńÍ÷őŌÝī≠∆ÝĻ‹—◊£¨ļ√ |

| Őō…ę÷ő ß√Ŗ“÷”Űĺę…Ů≤° |

| Ő«ńÚ≤°°™°™÷ōīů∑ĘŌ÷£° |

| łŖ—™—Ļ£°”–Ńň–¬∑ĘŌ÷£° |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

–¬ņňÕÝ≤∆ĺ≠◊›ļŠÕÝ”—“‚ľŻŃŰ—‘įŚ ĶÁĽį£ļ010-82628888-5174°°°°°°Ľ∂”≠Ňķ∆ņ÷ł’ż –¬ņňľÚĹť | About Sina | Ļ„łś∑ĢőŮ | Ń™ŌĶő“√« | ’–∆ł–ŇŌĘ | Õݒ嬅 ¶ | SINA English | ĽŠ‘Ī◊Ę≤Š | ≤ķ∆∑īū“… Copyright © 1996-2006 SINA Corporation, All Rights Reserved |