ΟάΙζ”ΆΤΖΩβ¥φ»‘±Θ≥÷‘ωΦ” ΤΆΖ ≤ΜΕœ¥ρ―Ι‘≠”ΆΦέΗώ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006Ρξ03‘¬07»’ 08:05 Ψ≠“ΉΤΎΜθ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

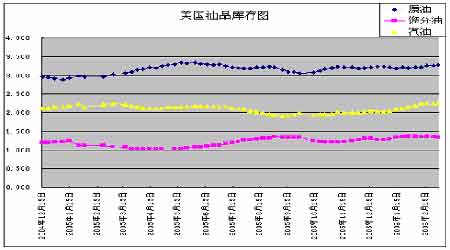

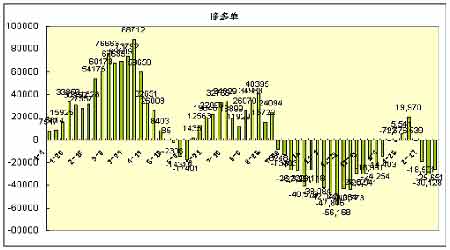

ΓΓΓΓ“ΜΓΔ‘¬Ε»(06/02-03/03)––«ιΗ≈Ωω ΓΓΓΓ2‘¬Ζί‘≠”Ά≥ œ÷¥σΖυΜΊ¬δΒς’ϊΧ§ ΤΘ§2‘¬≥θNYMEX‘≠”Ά3‘¬Κœ‘ΦΦέΗώ‘Ύ68Οά‘ΣΗΫΫϋΘ§ΒΪ «Ν§–χ10ΧλΉσ”“ΒΡœ¬Βχ ΙΒΟ‘≠”ΆΦέΗώΜΊ¬δ÷Ν60Οά‘ΣΉσ”“ΓΘœ¬ΒχΒΡ‘≠“ρ «”…”Ύ –≥ΓΙΊΉΔΟάΙζ…Χ“Β”ΆΤΖΩβ¥φ‘Ύ¥Π”Ύάζ ΖΗΏΈΜΒΡΥ°ΤΫ…œ»‘»ΜΦΧ–χ±Θ≥÷‘ωΦ” ΤΆΖΘ§≤ΜΕœ¥ρ―Ι”ΆΦέΓΘΒΪΥφΚσ”…”ΎΡα»’άϊ―«ΓΔ…≥ΧΊΒ»ΙζΦ“Ω÷≤άœ°ΜςΓΔΈδΉΑœ°ΜςΒ»ΜνΕ·Άΰ–≤ΒΫΙζΦ ‘≠”ΆΙ©ΗχΘ§Εχ“Νά ”κΕμ¬όΥΙΙΊ”ΎΚΥΈ ΧβΒΡΧ÷¬έΟΜ”–ΜΐΦΪ–‘ΫαΙϊΘ§ –≥ΓΒΡΙΊΉΔ÷Ί–Ρ÷π≤Ϋ¥”Ωβ¥φΉΣ“ΤΒΫΙ©ΗχΒΘ”«…œά¥Θ§ΒΊ‘Β’ΰ÷Έ“ρΥΊΕ‘”ΆΦέΒΡ”ΑœλΩΣ Φœ‘œ÷ΝΠΝΩΓΘNYMEX‘≠”Ά4‘¬Κœ‘ΦΦέΗώ3‘¬3»’ ’≈Χ ’”Ύ63.67Οά‘ΣΓΘ ΓΓΓΓΙζΡΎΜΠ»Φ”ΆΉήΧεΉΏ Τ±»ΙζΦ ‘≠”Ά…‘«ΩΘ§œ¬ΒχΖυΕ»‘Ε‘Ε–Γ”Ύ‘≠”ΆΓΘΜΠ»Φ”Ά÷ςΝΠΚœ‘Φ0605Κœ‘Φ2‘¬ΩΣ≈ΧΦέ3503Θ§ΫΊ÷Ν3‘¬3»’ ’≈ΧΦέΈΣ3488Θ§œ¬Βχ15ΒψΓΘ ΕΰΓΔ‘¬Ε»Μυ±ΨΟφ«ιΩωΘΚ ΓΓΓΓ1ΓΔΚξΙέΨ≠ΦΟΖΫΟφ ΓΓΓΓΟάΙζ…ΧΈώ≤Ω28»’ΙΪ≤ΦΒΡ ΐΨίœ‘ ΨΘ§Ψ≠ΫΎΒςΚσΘ§ΟάΙζ05ΡξΒΎΥΡΦΨΕ»GDP…œ…ΐΝΥ1.6%Θ§…ΐΖυ‘ΕΒΆ”ΎΒΎ»ΐΦΨΕ»ΒΡ4.1%Θ§¥¥02ΡξΡξΒΉ“‘ά¥ΒΡΉνΒΆΦΨΕ»…ΐΖυΘ§Β± ±ΒΡGDPΫωΈΔ…ΐΝΥ0.2%ΓΘΨ≠–ό’ΐΚσΒΡΟάΙζ05ΡξΒΎΥΡΦΨΕ»GDP…ΐΖυΗΏ”Ύ≥θ÷Β1.1%ΒΡ…ΐΖυΘ§«“”κΜΣΕϊΫ÷ΒΡ‘ΛΤΎ“Μ÷¬ΓΘ…ΧΈώ≤Ω≥ΤΘ§œρ…œ–ό’ΐ05ΡξΒΎΥΡΦΨΕ»GDP…ΐΖυΒΡ÷ς“Σ‘≠“ρ‘Ύ”Ύ≥ωΩΎ…œ…ΐΓΔ÷ß≥ω‘ωΦ”ΓΔΤσ“ΒΩβ¥φΧαΗΏ“‘ΦΑΝΣΑν’ΰΗ°÷ß≥ωΫχ“Μ≤ΫΦθ…ΌΓΘ ΐΨίΜΙœ‘ ΨΘ§05Ρξ»ΪΡξΟάΙζGDP‘ω≥Λ3.5%Θ§ΒΆ”Ύ04Ρξ4.2%ΒΡ‘ωΖυΓΘœϊΖ―’Ώ÷ß≥ωΖ≈ΜΚœό÷ΤΝΥΟάΙζ05ΡξΡ©ΒΡΨ≠ΦΟ‘ω≥ΛΓΘ ΓΓΓΓ≈Ζ÷ό―κ––3‘¬2»’ΫΪάϊ¬ …œΒς25ΗωΜυΒψ÷Ν2.5%Θ§≤Δ±μ ΨΘ§»γΙϊΨ≠ΦΟ‘ω≥ΛΚΆΆ®Μθ≈ρ’Ά―ΙΝΠ…œ…ΐΘ§―κ––ΫΪ‘Ό¥ΈΦ”œΔΓΘΨ≠ΦΟ―ßΦ“±μ ΨΘ§œ¬“Μ¥ΈΦ”œΔΩ…ΡήΉν‘γ‘ΎΫώΡξ5‘¬Μρ6‘¬ΓΘ≈Ζ÷ό―κ––––≥ΛΧΊάο–Μ(Jean-Claude Trichet)÷Η≥ωΘ§ΕΧΤΎΡΎΘ§Ψ”ΗΏ≤Μœ¬«“≤®Ε·≤ΜΕ®ΒΡ”ΆΦέΩ…Ρή ΙΆ®Μθ≈ρ’Ά¬ “ά»Μ±Θ≥÷‘Ύ≈Ζ÷ό―κ––ΓΑΒΆ”ΎΒΪΫ”Ϋϋ2%Γ±ΒΡΡΩ±ξ÷°…œΓΘ ΓΓΓΓ»’±ΨΨ≠ΦΟΒΡΗ¥Υ’Ω…Ρή¥Ό ΙΗΟΙζ―κ––ΚήΩλΗΡ±δΤδ≥ΛΤΎ÷¥––ΒΡΜ豓’ΰ≤ΏΘ§Εχ’βΫΪΩ…Ρή‘Ύ»Ϊ«ρΫπ»Ύ –≥ΓœΤΤπ¥σΒΡ≤®Ε·ΓΘΥφ÷χ»Ϊ«ρΒΎΕΰ¥σΨ≠ΦΟΧε»’±ΨΦ¥ΫΪΝ§–χΒΎΥΡΡξ Βœ÷Ψ≠ΦΟ‘ω≥ΛΘ§»’±Ψ―κ––(Bank of Japan)ΥΤΚθΨω“β»Γœϊ“―Ψ≠–Έ”Α≤ΜάκΒΊΑιΥφΝΥ»’±ΨΨ≠ΦΟΫϋ10Ρξ÷°ΨΟΒΡΩμΥ…Μ豓’ΰ≤ΏΓΘ‘ΛΦΤ’β“Μ’ΰ≤ΏΒΡΒς’ϊ Ήœ»Μα¥”ΜΊΝΐΫπ»ΎΧεœΒ ΐ °Άρ“Ύ»’‘≤ΒΡΗΜ”ύΉ Ϋπ»κ ÷Θ§ΕχΉν÷’‘ρ «ΩΣ Φ…œΒςΗΟΙζ≥ΛΤΎ“‘ά¥ΦΗΫϋ”ΎΝψΒΡάϊ¬ ΓΘ’β“Μ’ΰ≤ΏΒΡΒς’ϊΩ…Ρή‘Ύ –≥Γ…œœΤΤπ–υ»Μ¥σ≤®Θ§ Β––ΕύΡξΒΡ≥§ΩμΥ…Μ豓’ΰ≤Ώ Ι»’±ΨΆΕΉ ’ΏΖΉΖΉΫΪΉ ΫπΆΕœρ»Ϊ«ρΗςΒΊΒΡ’°»·ΓΔΜ豓ʢΤδΥϊΗΏ ’“φΉ ≤ζΘ§ΕχΕ‘≥εΜυΫπΚΆΆΕΜζ…ΧΥυ¥” ¬ΒΡΥυΈΫΫαΉΣΫΜ“Ή(“‘ΒΆάϊ¬ Ϋη»κ»’‘≤»ΞΆΕΉ ΗΏ ’“φΉ ≤ζ)‘ρ ΙΒΟ…œ ω–ß”Π±ΜΫχ“Μ≤ΫΖ≈¥σΓΘ ΓΓΓΓ»ΥΟώ±“Ε“Οά‘ΣΜψ¬ ΡΩ«Α‘ρ“‘»ΞΡξ7‘¬Ζί÷–Ιζ’ΰΗ°Βς’ϊΜψ¬ “‘ά¥ΉνΩλΒΡ≤ΫΖΞ…œ…ΐΓΘ“Μ–©ΫΜ“Ή‘±”…¥Υ»œΈΣΘ§‘ΎΟάΙζ’ΰΗ°ΨΆ»ΥΟώ±“Μψ¬ Έ Χβœρ÷–Ιζ‘ω¥σ―ΙΝΠ÷°Φ Θ§÷–Ιζ’ΰΗ°ΉΦ±Η»Ο»ΥΟώ±“Ϋχ“Μ≤Ϋ…ΐ÷ΒΓΘ»γΙϊ―«÷ό’βΝΫΗωΉν¥σΒΡΨ≠ΦΟΧε»’±ΨΚΆ÷–ΙζΉΦ±ΗΫ” ήΗςΉ‘ΒΡ±Ψ±“…ΐ÷ΒΘ§’βΩ…ΡήΫΪ¥Ό Ι―«÷όΤδΥϊ’ΰΗ°“≤»ΟΗςΉ‘ΒΡΜ豓…ΐ÷ΒΓΘΗΏ Δ(Goldman Sachs)Μ豓Ζ÷Έω ΠJens Nordvig≥ΤΘ§ΗΟΒΊ«χΤ’±ι¥φ‘ΎΜψ¬ ±Μ―œ÷ΊΒΆΙάΒΡœ÷œσΘ§Χ®ΆεΓΔΚΪΙζΚΆΖΤ¬…±ωΜ豓œΟά‘ΣΜψ¬ ΒΡΒΆΙά≥ΧΕ»ΗΏ¥ο14%÷Ν20%ΓΘ ΓΓΓΓ2ΓΔΙ©–ηΖΫΟφ ΓΓΓΓ“ρ“Νά≠ΩΥ≥ωΩΎ‘ωΦ”ΚΆΑΔά≠≤°ΝΣΚœ«θ≥ΛΙζ”ΆΧοΈ§ΜΛΙΛΉςΒΡΫα χΒ÷œϊΝΥΡα»’άϊ―«Φθ≤ζΒΡ”ΑœλΘ§≈Ζ≈εΩΥ2‘¬Ζί‘≠”Ά»’≤ζΝΩΫœ…œ‘¬‘ωΦ”32ΆρΆΑΘ§÷Ν2999ΆρΆΑ/»’Θ§ΈΣ5Ηω‘¬ά¥ Ή¥Έ≥ωœ÷‘ω≥ΛΓΘΒΪ≈Ζ≈εΩΥ÷ς“Σ≤ζ”ΆΙζ“Νά≠ΩΥ≤ζΝΩΜΊ…ΐ”–œόΘ§’β≤Μ¥σΩ…Ρή¥Ό Ι≈Ζ≈εΩΥ‘Ύ3‘¬8»’Έ§“≤Ρ…Μα“ι…œΉς≥ωΦθ≤ζΨωΕ®ΓΘ –≥ΓΤ’±ι‘ΛΦΤΘ§≈Ζ≈εΩΥΫΪΈ§≥÷‘≠”Ά»’≤ζΝΩ≈δΕν≤Μ±δΓΘ ΓΓΓΓ≈Ζ≈εΩΥ(OPEC)÷ςœ·3‘¬1»’≥ΤΘ§ΨΓΙήΡΩ«Α ·”Ά –≥Γ¥φ‘ΎΙ©ΗχΒΘ”«Θ§ΒΪ»Ϊ«ρ ·”ΆΙ©”Π»‘”–ΉψΙΜΕύΒΡ Θ”ύΘ§’β÷ΛΟςΟΩΆΑ≥§Ιΐ60Οά‘ΣΒΡ”ΆΦέ «ΚœάμΒΡΓΘ ΓΓΓΓΡα»’άϊ―« ·”Ά≤Ω≥ΛEdmund Daukoru‘ΎΫ” ή≤…ΖΟ ±≥ΤΘ§ΟΩΆΑ60Οά‘ΣΒΡ”ΆΦέ «ΚœάμΒΡΘ§ΒΪΥϊ“≤Ψ·Ηφ≥ΤΘ§»γΙϊ”ΆΦέ…ΐ÷ΝΟΩΆΑ70Οά‘ΣΘ§Ρ«Ο¥ΟΩΗω»ΥΕΦΜαΕ‘”ΆΦέΕ‘»Ϊ«ρΨ≠ΦΟΒΡ”ΑœλΗ–ΒΫΒΘ”«ΓΘΥϊ±μ Ψœύ–≈Θ§ ·”Ά…ζ≤ζΙζΡΩ«Α”–ΉψΙΜΒΡœ–÷Ο≤ζΡήΓΘΥϊΙάΦΤΘ§Α¥’’ΡΩ«ΑΒΡ…ζ≤ζΥ°ΤΫΘ§ΒΎΕΰΦΨΕ»»Ϊ«ρ”Π≥ωœ÷ΟΩΧλ200ΆρΆΑΒΡΙ©”Π”·”ύΘ§’β“βΈΕ÷χ≈Ζ≈εΩΥ≥…‘±ΙζΩ…Ρή“―ΉωΚΟœςΦθ≤ζΝΩΒΡΉΦ±ΗΓΘ≈Ζ≈εΩΥΫΪ”Ύ3‘¬8»’’ΌΩΣΜα“ιΘ§ΨΆ≤ζΝΩΥ°ΤΫΉς≥ωΨωΕ®ΓΘ‘ΎΫώΡξ1‘¬ΖίΒΡΜα“ι…œΘ§≈Ζ≈εΩΥ≥…‘±ΙζΨωΕ®Έ§≥÷≤ζΝΩΥ°ΤΫ≤Μ±δΓΘ ΓΓΓΓ3ΓΔΟάΙζ”ΆΤΖΩβ¥φ ΓΓΓΓ3‘¬1»’ΟάΙζΡή‘¥Ή Νœ–≠Μα(EIA)ΙΪ≤ΦΟάΙζΒ±÷ή‘≠”ΆΩβ¥φ‘ωΦ”160ΆρΆΑ÷Ν3.283“ΎΆΑΘ§Β±÷ήΤϊ”ΆΩβ¥φ‘ωΦ”30ΆρΆΑ÷Ν2.259“ΎΆΑΘ§ΟάΙζΒ±÷ήΝυΖ÷”–Ωβ¥φœ¬ΫΒ150ΆρΆΑ÷Ν1.341“ΎΆΑΘ§ΟάΙζΒ±÷ή»Γ≈·”ΆΩβ¥φœ¬ΫΒ210ΆρΆΑ÷Ν5560ΆρΆΑΓΘ¥”œ¬ΟφΒΡΆΦ÷–Ιέ≤λΩ…“‘ΖΔœ÷Θ§‘≠”ΆΩβ¥φ¥Π”Ύάζ ΖΗΏΈΜΘ§”»Τδ «Τϊ”ΆΩβ¥φΝ§–χ7÷ή‘ωΦ”Θ§‘λ≥…Τϊ”ΆΝλΒχΒΡΨ÷ΟφΓΘ≤ΜΙΐ”…”ΎΫϋΤΎΝΕ≥ßΈΣ”≠Ϋ”Φ¥ΫΪά¥ΝΌΒΡΦί ΜΦΨΫΎ¬Ϋ–χΩΣ ΦΦΨΫΎ–‘Φλ–όΘ§ ΙΒΟΤϊ”ΆΟάΙζΙζΡΎ≤ζΝΩ”–ΥυΦθ…ΌΘ§Ωβ¥φ≤≈”–ΥυΦθ…ΌΓΘ‘≠”ΆΩβ¥φ¥Π”ΎΜΚ¬ΐ«ς‘ωΒΡΧ§ ΤΘ§¥ρ―Ι”ΆΦέΓΘ ΓΓΓΓ¥”ΨΏΧεΒΡ ΐΉ÷ά¥Ω¥ΘΚ‘≠”Ά”…2‘¬3»’ΒΡ3.210“ΎΆΑ‘ωΦ”÷Ν3‘¬1»’ΒΡ3.283“ΎΆΑΘ§ΕχΤϊ”Ά‘ρ”…2‘¬3»’ΒΡ2.190“ΎΆΑ‘ωΦ”÷Ν2.259“ΎΆΑΘ§ΝσΖ÷”Ά‘ρ”…1.363“ΎΆΑΫΒ÷Ν1.341“ΎΆΑΓΘΨΏΧεΦϊœ¬ΆΦ ΓΓΓΓ ΓΓΓΓ4ΓΔΜυΫπ≥÷≤÷ ΓΓΓΓ”…”Ύ‘≠”ΆΦέΗώ‘Ύ2‘¬≥θΦ±ΉΣ÷±œ¬Θ§ΜυΫπ≥÷≤÷“≤”…‘≠œ»ΒΡΨΜΕύ―ΗΥΌΖ≠Ω’Θ§ΉνΕύΨΜΩ’¥οΒΫ…œ÷ήΒΡ30128 ÷Θ§±Ψ÷ήΥφΉ≈ΦέΗώ”–ΥυΜΊ…ΐΘ§ΨΜΩ’”–ΥυΦθ…ΌΘ§ΈΣ25651 ÷ΓΘ ΓΓΓΓ ΓΓΓΓ»ΐΓΔΦΦ θΖ÷ΈωΦΑ‘≠”ΆΫα¬έ ΓΓΓΓ≈ΖΟΥ÷ς“ΣΙζΦ“ΚΆ“Νά ÷ήΈεΈ¥Ρή¥ρΤΤ‘Ύ“Νά ΚΥΈ Χβ…œΒΡΫ©Ψ÷Θ§ΙζΦ ‘≠Ή”ΡήΜζΙΙΫώΧλΫΪ’ΌΩΣΜα“ιΘ§Ω…ΡήΒΦ÷¬ΝΣΚœΙζΑ≤άμΜαΕ‘“Νά ≤…»Γ––Ε·ΓΘ±Ψ÷ή»ΐΘ§OPECΫΪ’ΌΩΣΜα“ιΧ÷¬έ≤ζΝΩ’ΰ≤ΏΓΘ±Ψ÷ή‘≠”ΆΫΪΥφΉ≈’β–©Μα“ιΒΡ’ΌΩΣΚΆΫαΙϊΒΡΙΪ≤ΦΉωΜΐΦΪΒΡΖ¥”ΠΓΘΝμΆβΘ§Ρα»’άϊ―«ΚΆ…≥ΧΊΒΡ‘≠”ΆΙ©”ΠΈ Χβ“≤ΫΪ”Π ±ΩΧ”Αœλ‘≠”ΆΦέΗώ±δΕ·ΓΘ ΓΓΓΓΝμΆβΘ§ΟάΙζΝΕ≥ßΦΨΫΎ–‘Έ§ΜΛΙΛΉς»‘‘ΎΫχ––÷–Θ§‘λ≥…ΟάΙζΙζΡΎΤϊ”ΆΒ»≤ζΝΩœ¬ΫΒΓΘ»γΙϊΫχΩΎ≤ΜΡήΟ÷≤Ι»±ΩΎΘ§‘ρΩ…Ρή“ΐΤπ”ΆΤΖΒΡ…œ’«Θ§ΫχΕχ¥χΝλ‘≠”Ά…œ’«ΓΘ ΓΓΓΓΥΡΓΔ–¬Φ”Τ¬“‘ΦΑΙζΡΎœ÷Μθ –≥ΓΗ≈Ωω ΓΓΓΓ”…”ΎNYMEX‘≠”Ά±Ψ÷ήΝ§–χΉΏΗΏΘ§¥χΕ·–¬Φ”Τ¬»ΦΝœ”ΆΝ§»’¥σΖυ…œ’«Θ§”»Τδ «÷ή»ΐΓΔ÷ήΥΡΨυ±»…œ»’…œ’«10Οά‘ΣΉσ”“ΓΘ3‘¬2»’–¬Φ”Τ¬»ΦΝœ”Ά÷ΫΜθΦέΗώ¥οΒΫ348.80Οά‘ΣΘ§¥¥œ¬―«÷ό»ΦΝœ”ΆΦέΗώ¥¥ΦΆ¬ΦΗΏΒψΘ§“ΜΉΛ–¬Φ”Τ¬ΒΡΈςΖΫΫΜ“Ή…Χ≥ΤΘ§ΓΑ÷ΫΜθ –≥ΓΕύΆΖ––«ιΨΓ«ι―”–χΘ§ΟΜ”–ΗΚΟφΉηΑ≠“ρΥΊΓΘ‘≠”ΆΦέΗώ…œ’«“‘ΦΑ»ΦΝœ”ΆΩβ¥φ¥σΖυœ¬Μ§ΈΣΆΤΗΏ –≥ΓΦέΗώΧμΦ”ΝΥ”’“ρΓΘΓ± ΓΓΓΓΫΊ÷Ν3‘¬3»’Θ§ΜΤΤ“ –≥ΓΦέΗώ¥¥œ¬άζ Ζ–¬ΗΏΘ§ΒΪ’«Ζυ÷ΆΚσ»‘…νœίΒΙΙ“ΓΘ‘Ύ–¬Φ”Τ¬ –≥ΓΝ§–χΝΫ»’ΫϋΚθΖηΩώΒΡΦέΗώλ≠…ΐΆΤΕ·œ¬Θ§ΜΤΤ“ –≥ΓΦέΗώΈ≤Υφ…œ―οΘ§≤Δ¥¥œ¬Ιΐ≤ΒΦέΗώ3450‘Σ/Ε÷Θ§ΩβΧα3455‘Σ/Ε÷ΒΡάζ Ζ–¬ΗΏΘ§ΒΪ‘ΎΜλΒς”ΆΩβ¥φΗΏΈΜΚΆ–η«σΤΘ»μΒΡ¥ρ―Ιœ¬Θ§Ϋω2%ΒΡ’«Ζυ¥σ¥σ÷ΆΚσ”Ύ–¬Φ”Τ¬ –≥ΓΫϋ6%ΒΡ’«ΖυΘ§ ΙΜΤΤ“ –≥Γ»‘…νœίΒΙΙ“÷°÷–ΓΘΜυΉΦ–¬Φ”Τ¬ΗΏΝρ180CstΘ§ ΒΦ ≥…ΫΜΙΐ≤ΒΦέΗώΉΏΗΏ45‘Σ/Ε÷÷Ν3440-3460‘Σ/Ε÷Θ§ΩβΧαΦέΗώΉΏΗΏ40‘Σ/Ε÷÷Ν3450-3460‘Σ/Ε÷ΓΘΈόΙΐ≤Β¥§Μθ±®ΦέΘΜΩβΧα±®Φέ»ΪΟφ…œ’«10-60‘Σ/Ε÷÷Ν3460-3550‘Σ/Ε÷ΓΘ ΓΓΓΓΨΓΙήΡΩ«ΑΙψΕΪ≤ώ”Ά –≥Γ–η«σΤΘ»μΘ§Ή ‘¥≥δ‘ΘΘ§ΒΪ ή≥…ΤΖ”ΆΒςΦέ‘ΛΤΎΒΡ÷ß≥≈Θ§ΦέΗώ»‘‘ΎΗΏΈΜ≥÷Έ»Θ§ ή¥ΥΧα’ώΘ§2‘¬ΒΡΝΕ≥ß±Θ≥÷“ΜΕ®ΒΡάϊ»σΘ§«“‘ΎΡΩ«Α“ΜœΏ”Άœζ έ≤Δ≤ΜΥ≥≥©ΒΡ«ιΩωœ¬Θ§≤ΩΖ÷ΝΕ≥ß»‘»Μ±Θ≥÷ΝΥΈ»Ε®ΒΡΩΣΙΛ¬ Θ§Ε‘÷±Νσ”Ά –≥ΓΒΡ–η«σ¥χά¥÷ß≥≈ΓΘΒΪ”–ΫχΩΎ…Χ“≤±μ ΨΘ§ΡΩ«Α≥…±Ψ÷η…ΐΫΪ¥χά¥άϊ»σΒΡΩλΥΌΥθΥ°Θ§ΕχΓΑΝΫΜαΓ±Κσ≤ώ”ΆΦέΗώ «ΖώΜα…œΒς“‘ΦΑ…œΒςΖυΕ»ΫΪΕ‘÷±Νσ”Ά–η«σ¥χά¥≤Μ»ΖΕ®“ρΥΊΓΘ ΓΓΓΓ–¬Φ”Τ¬»ΦΝœ”Ά –≥ΓΦέ(2.3-3.3)

ΓΓΓΓ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| –¬άΥ Ή“≥ > ≤ΤΨ≠ΉίΚα > Ρή‘¥―–ΨΩ > Ρή‘¥ΤΎΜθΉ®άΗ > ’ΐΈΡ |

|

|

| »» Βψ Ή® Χβ | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

–¬άΥΆχ≤ΤΨ≠ΉίΚαΆχ”―“βΦϊΝτ―‘Αε ΒγΜΑΘΚ010-82628888-5174ΓΓΓΓΓΓΜΕ”≠≈ζΤά÷Η’ΐ –¬άΥΦρΫι | About Sina | ΙψΗφΖΰΈώ | ΝΣœΒΈ“Ο« | ’–ΤΗ–≈œΔ | Άχ’Ψ¬… Π | SINA English | Μα‘±ΉΔ≤α | ≤ζΤΖ¥π“… Copyright © 1996-2006 SINA Corporation, All Rights Reserved |