|

|

|

СЌЖЙЪаГЁШѕЪаЬиеїУїЯд змЬхГЪЯжЯфЬхдЫааМЃЯѓhttp://www.sina.com.cn 2006Фъ08дТ01Ше 00:58 УРЖћбХЦкЛѕ

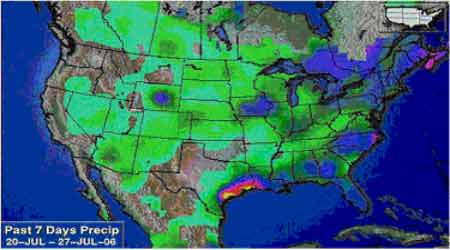

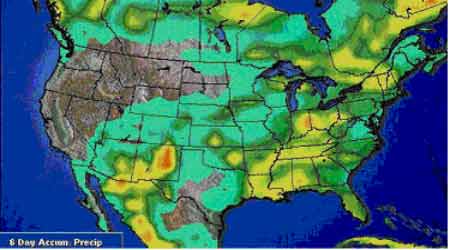

ЁЁЁЁдТФкЪТМў ЁЁЁЁХЗУЫОмОјдкWTOЬИХаЩЯзіГіШУВНжБЕНУРДѓМѕХЉвЕВЙЬљ: Н№гЭбЖТзЖи7дТ18ШеЯћЯЂЃКХЗжоХЉвЕВПГЄ18ШеОмОјХЗжоУГвззЈдБзіГіаТЕФШУВНвджиЦєШЋЧђУГвзЬИХаЕФЬсвщЃЌГЦВЛЛсНгЪмШЮКЮаТЬсвщЃЌжБЕНУРЙњД№гІДѓЗљЯїМѕЖдХЉУёЕФжБНгВЙЬљЁЃ ЁЁЁЁУРЙњУГвзДњБэЪЉЭпВМ(Susan Schwab)дјБэЪОЃЌЬЋЖретбљЕФДыЪЉНЋзшАУРЙњХЉУёГфЗжРћгУаТУГвзаЖЈЁЃЕЋЗЂеЙжаЙњМвМсГжЫћУЧашвЊБЃЛЄЦфОМУЁЃ ЁЁЁЁгЭЪРНчЃКАЭЮїаТДѓЖЙВњСППЩФмЭЌБШНЕЕЭ300-400ЭђЖж: змВПЩшдкЕТЙњККБЄЕФаавЕПЏЮягЭЪРНчГЦЃЌ2006/07ФъЖШАЭЮїДѓЖЙВњСППЩФмДѓЗљНЕЕЭЃЌжївЊвђЮЊжжжВЛЇзЊВЅЦфЫћИќЮЊгаРћПЩЭМЕФзїЮяЁЃ ЁЁЁЁгЭЪРНчГЦЃЌЕБЕиЪаГЁШЫЪПзюаТЙРМЦЭЗКХжїВњжнТэЭаИёТхЫбЕФЕФДѓЖЙВЅжжУцЛ§НЋЛсНЕЕЭ120ЕН180ЭђЙЋЧъЃЌИъбЧЫЙЕФУцЛ§вВНЋНЕЕЭ70ЕН80ЭђЙЋЧъЁЃДЫЭтЃЌФЯТэЭаИёТхЫївдМАХСРФЩЕФХЉЛЇвВПЩФмНЕЕЭВЅжжУцЛ§ЁЃ ЁЁЁЁгЭЪРНчГЦЃЌ2007ФъГѕЪеЛёЕФДѓЖЙВЅжжУцЛ§ПЩФмБШЕБЧАФъЖШНЕЕЭ220ЕН260ЭђЙЋЧъЁЃетвтЮЖзХАЭЮї2007ФъГѕЪеЛёЕФДѓЖЙВњСППЩФмНЕЕЭ300ЕН400ЭђЖжЃЌЕБШЛзюжеВњСПЛЙвЊШЁОігкЬьЦјЁЃ ЁЁЁЁАЭПЫРГЪзЯЏОМУбЇМвдЄМЦФъЕзШЫУёБвдйЩ§жЕ3%:быааЛѕБвеўВпЮЏдБЛсЙЫЮЪЁЂАЭПЫРГДѓжаЛЊЧјЪзЯЏОМУбЇМвЛЦКЃжоШеЧАБэЪО: ЁАЕННёФъ12дТЗнЃЌШЫУёБвЛуТЪНЋМЬајЩ§жЕ3.1%ЃЌДяЕН1УРдЊЖв7.75дЊШЫУёБвЁЃЁБЫћЭЌЪБдЄМЦЃЌЮДРДУРдЊ/ШЫУёБвШеВЈЖЏЧјМфРЉДѓжСЁР1.5%ЃЌФПЧАЮЊЁР0.3%ЁЃ ЁЁЁЁЛљБОУцЗжЮі ЁЁЁЁБОдТЖЙРрЪаГЁРяЕФИїИіЦЗжжПЩЮНеЧЕјИївьЃЌЖјДѓЖЙгыЖЙгЭетСНИіЦЗжжИќЪЧЁАБљЛ№СНжиЬьЁБЁЃСЌЖЙ609КЯдМдкГжајЯТЕјКѓжегкЕјЦЦзд2003ФъвдРДЕФЕЭЕуМЬајЯђзХ2400вдЯТдЫааЃЌШѕЪааЮЬЌБэЯжЕУСмРьОЁжТЁЃОЁЙмБОдТдТГѕУРХЬЗНУцвЛЖШБэЯжГіНЯЮЊЧПОЂЕФЗДЕЏзпЪЦЃЌЕЋСЌЖЙХЬУцШДУїЯдЕФАкГівЛИБЁАИњЕјВЛИњеЧЁБЕФФЃбљЃЌвЛЖјдйЃЌдйЖјШ§ЕФЫЂаТзХЕЭЕуЁЃЖЙЦЩЫфШЛОрРыЧАЕЭЩагавЛЖЈОрРыЃЌЕЋЮВЫцДѓЖЙзпЪЦЃЌБОдТФквВЯТДь100грЕуЃЌЕјЗљЁАПЩЙлЁБЁЃСэЭтвЛЗНУцЃЌЖЙгЭШДдкБОдТРяБЃГжзХСМКУЕФЩЯеЧЪЦЭЗЁЃОЁЙмЪмЕНжмБпЦЗжжЕФЭЯРлЃЌШДБЃГжзХАКбяЕФЩЯЩ§ЬЌЪЦЃЌВЂвЛОйДДЯТИУЦЗжжздЩЯЪавдРДЕФаТИпЁЃзїЮЊЭЌвЛВњвЕСДЬѕЩЯЕФдСЯгыжЦГЩЦЗЃЌЗжЕРбяя№ЕФзпЪЦВЛЕУВЛСюШЫзіГіЫМПМЁЃ ЁЁЁЁДгДѓЖЙЕФЧщПіРДПДЃЌДѓСПЕФЙЉИјСПгыЮЎУвЕФашЧѓвЛжБЪЧЖдДѓЖЙМлИёЙЙГЩбЙжЦЕФживЊдвђЁЃОЁЙмдкБОдТUSDAЕФдТЖШЙЉашЦНКтБЈИцжавбОЕїЕЭжС5.45вкЕФПтДцЪ§ОнЖдЪаГЁЙЙГЩаЉаэЕФРћКУЃЌЕЋЪаГЁЖдДЫвбОЪгЖјВЛМћЁЃНЛвзЩЬУЧИќЖрЕФблЙтдђОлМЏдкБОФъЖШЕФЬьЦјЧщПіЩЯУцЁЃФПЧАЪБМфНгНќ8дТЃЌДѓЖЙЕФЩњГЄвбОНјШыЙиМќЪБЦкЁЃЕЋЭљФъдкДЫЪБМфГДЕУШчЛ№ШчнБЕФЬьЦјЬтВФФПЧАШДЯдЕУРфЧхЁЃДгБОФъЖШЕФЬьЦјзДПіРДЙлВьЃЌГ§СЫдкДѓЖЙжжжВГѕЦкГіЯжЙ§вЛЖЮИЩКЕвдЭтЃЌФПЧАЕФПЊЛЈЃЌНсМдЦкЕФЬьЦјзДПіШДЯдЕУБШНЯРжЙлЁЃДгУРЙњжаЮїВПЕиЧјЕФЬьЦјЭМБэЙлВьЃЌдкЙ§ШЅЕФвЛжмРяЃЌ(ШчЭМ1ЫљЪО) ЁЁЁЁЭМ1ЃКУРЙњДѓЖЙжїВњЧјЙ§ШЅвЛжмНЕгъЗжВМЭМ ЁЁЁЁ ЁЁЁЁжмЮхжаЮїВПФЯВПГіЯжНЕгъЃЌНЕгъСП0.25-1гЂДчЃЌФкВМРЫЙМгЖЋФЯЁЂПАШјЫЙЖЋВПЁЂУмЫеРяДѓВПЁЂвТАЂЛЊЮїФЯМАвСРћХЕЫЙФЯВПЁЂгЁЕкАВФЧКЭЖэКЅЖэгъСПНЯДѓЁЃжмСљжаЮїВПББВПГіЯжвЛаЉНЯДѓЗЖЮЇЕФеѓгъКЭРзгъЬьЦјЃЌНЕгъСПзмЬхЕЭгк0.2гЂДчЁЃ ЁЁЁЁжмФЉжаЮїВПЫљгаВњЧјЦјЮТЯТНЕжСЕЭгке§ГЃЕФЫЎЦНЃЌДѓЖрВњЧјзюИпЦјЮТЮЊ80-85ЛЊЪЯЖШЃЌББВПКЭЖЋВПвЛаЉЕиЧјзюИпЦјЮТЮЊ70ЛЊЪЯЖШЁЃ ЁЁЁЁЖјБОжмЦјЮТШдНЋБЃГжЮТКЭЃЌЪмЮїББЦјСїгАЃЌжаЮїВПВњЧјЦјЮТЮТКЭЁЃГ§ДЫжЎЭтЃЌЮїББЦјСїЛЙНЋИјВњЧјДјРДвЛаЉеѓгъКЭРзгъЛњЛсЁЃОЁЙмгаЦјЯѓдЄБЈЯдЪОЯТжмНЋгаИпЦјбЙМЙГіЯжЕМжТЦјЮТЩ§ИпЃЌЕЋИљОнЦјЯѓШЈЭўЛњЙЙDTNдЄБЈГЦЃКдкЮДРДвЛжмжЎФкЃЌ7ЬьЬьЦјдЄБЈЯдЪОЕФНЕгъЛњЛсЛсБШЯШЧАдЄБЈгаЫљдіЖрЃЌзмЬхНЋБЃГжзХЁАСНЬьИпЮТНєНгзХГіЯжНЕгъЁБЕФЯФМОФЃЪНЁЃ(ШчЭМ2) ЁЁЁЁЭМ2ЃКУРЙњДѓЖЙжїВњЧјЮДРДвЛжмНЕгъЗжВМЭМ ЁЁЁЁ ЁЁЁЁДЫЭтЃЌДгУРЙњХЉвЕВП(USDA)ЕФДѓЖЙзїЮяЩњГЄБэЙлВьЃЌНижЙ7дТ23ШеЕФЪ§ОнЯдЪОЕБЧА18жнЕФзїЮягХСМТЪЮЊ54%гыШЅФъГжЦНЁЃДгПЊЛЈЃЌНсМдТЪРДПДЃЌДѓЖЙЕФЩњГЄзДПіВЂЮДЪмЕНЬьЦјвђЮЊбЗЩЋгкШЅФъЖјДјРДЕФВЛРћгАЯьЁЃНижЙ7дТ23ШеЃЌДѓЖЙПЊЛЈТЪДяЕН76%ЃЌЕЭгкШЅФъЭЌЦк79%ЕФЫЎЦНЕЋШддЖдЖИпгк5ФъЦНОљжЕЕФ67%ЃЛДѓЖЙНсМдТЪДяЕН32%ЃЌТдЕЭгкШЅФъЭЌЦк33%ЕФЫЎЦНЃЌЭЌбљдЖИпгк5ФъЦНОљжЕЕФ24%ЁЃ ЁЁЁЁгЩДЫВЛФбПДГіЃЌдкРњФъЖдЬьЦјГДзіЕФ7ЃЌ8дТМфЃЌгЩгкНёФъЕФЬьЦјзДПіЩаЮДЖдДѓЖЙЩњГЄЙЙГЩЭўаВЃЌетвЛЬтВФжСНёЮДФмЕУЕНГфЗжЗЂЛгЁЃЖјЫцзХЪБМфЕФЭЦвЦЃЌЬьЦјвђЫиЕФж№ВНЕГіЃЌГСжиЕФВњСПбЙСІНЋМЬајНЋДѓЖЙЕФМлИёЫјЖЈгкШѕЪаЧјгђЁЃ ЁЁЁЁЙњФкЗНУцЃЌМлИёвВЭЌбљЪмЕНЩЯЪідвђЕФгАЯьЖјМЬајЯТДьЁЃдкГЄДяНќвЛФъЕФЯТЕјЙ§ГЬжаЃЌСЌЖЙХЬУцвЛжБЯЪгаССЕуПЩбдЁЃМЬЧнСїИажЎКѓЃЌГЄЪБМфвдРДЙњФкЛљБОУцЖМФбвдевЕНСюШЫеёЗмЕФЯћЯЂЖдЪаГЁНјааЭЦЖЏЃЌЖјВЛЖЯдіМгЕФНјПкСПвВВЛЖЯЕиМЗеМзХЙњФкДѓЖЙЕФЩњДцПеМфЁЃОнКЃЙиЪ§ОнЯдЪОЃК6дТЗнжаЙњНјПкДѓЖЙ367.1ЭђЖжЃЌЭЌБШдіГЄ44.4%ЁЃЦфжаУРЙњЖЙ20.3ЭђЖжЃЌЭЌБШЯТНЕ25.7%ЃЛАЭЮїЖЙ197.8ЭђЖжЃЌЭЌБШдіГЄ158.7%ЃЛАЂИљЭЂЖЙ140.7ЭђЖжЃЌЭЌБШ.МѕЩй6.2%ЁЃ ЁЁЁЁАДФъЖШМЦЃЌ05ЃЏ06ФъЖШЧАОХИідТ(10-6дТ)ЕФРлМЦНјПкСПЮЊ2112ЭђЖжЃЌБШЩЯФъЖШЭЌЦкЕФ1829ЭђЖждіМг15.4%ЁЃ(ШчЭМ3) ЁЁЁЁЭМ3ЃКДѓЖЙФъЖШНјПкКЃЙиЭГМЦ ЁЁЁЁ ЁЁЁЁУцЖдДѓСПЕФНјПкДѓЖЙгыгааЇашЧѓЕФВЛзуЃЌЙњФкПтДцвбОДяЕНФбвдЯћЛЏЕФГЬЖШЁЃЪмДЫгАЯьЃЌЙњФкДѓЖЙЯжЛѕМлИёвЛдйЭЫЪиЃЌНижЙ7дТ26ШеЃЌКкСњНЕиЧјИїгЭГЇЪеЙКМлНЯ6дТдйЖШЯТЛЌЃЌФПЧАБЃГж2100ЁЊЁЊ2240дЊ/ЖжЕФЫЎЦНЁЃОЁЙмНќЦкИУЕиЧјвђЮЊбЙеЅРћШѓЩаПЩЖдЯжЛѕМлИёЙЙГЩвЛЖЈжЇГХЃЌЕЋЪмЪеЙКЪ§СПСШТфЕШвђЫиЕФОжЯоЃЌКѓЪаЩЯеЧЯЃЭћвРОЩУьУЃЁЃ ЁЁЁЁЖЙгЭЗНУцЃЌФПЧАЧщПіЯрЖдБЃГжРжЙлЁЃзїЮЊгыЖЙЦЩвЛбљЕФДѓЖЙбЙеЅВњЦЗЃЌДѓЖЙгыЖЙЦЩЃЌЖЙгЭЕФЙиЯЕЮЊЃК100%ДѓЖЙ=18.5%ЖЙгЭЃЋ80%ЖЙЦЩЃЋ1.5%Ы№КФЁЃгЩДЫвЛРДЃЌДѓЖрЪ§жааЁаЭбЙеЅЦѓвЕЕФбЙеЅРћШѓдђИќЖрРДдДгкЖЙЦЩЕФЯњЪлЪеШыЁЃЕЋздШЅФъвдРДЃЌгЩгкЬЈЗчЕЧТНвдМАЧнСїИаЖдЮвЙ§бјжГвЕЙЙГЩЕФОоДѓДђЛїЃЌЧвБОФъФкећИіаавЕЕФЛжИДЛКТ§ЃЌОљСюДѓСПЖЙЦЩЮоЗЈНјШыЯћЗбСьгђЁЃЖЙЦЩПтДцГфзуЃЌгааЉаЁаЭбЙеЅЦѓвЕВЛЕУВЛбЁдёЭЃВњЁЂЯоВњМѕбЙЃЌдкЕкШ§МОЖШЃЌбЙеЅаавЕНЋНјШыГЃЙцЯФМОМьаоЃЌдкЖЙгЭКЭЖЙЦЩЕФЙЉгІЗНУцЛсгаЫљМѕЩйЃЌДгЖјЖдМлИёаЮГЩЖЬЦкжЇГХЁЃ ЁЁЁЁДгЙњМЪЧщПіЙлВьЃЌАщЫцФмдДМлИёЕФВЛЖЯЩЯеЧЃЌЩњЮяВёгЭЕФИХФюЖдМлИёЙЙГЩСЫЧПгаСІЕФжЇГХЁЃОнЁЖгЭЪРНчЁЗБЈЕРЃКХЗУЫЕБЕиЩњЮяШМСЯВњвЕЖджВЮягЭКЭЖЏЮягЭЕФашЧѓМЋЮЊЛ№БЌЃЌдкЙ§ШЅСНФъРяашЧѓзмСПГіЯжСЫЧАЫљЮДгаЕФдіГЄЁЃВЛЙ§ЃЌгЭзббЙеЅФмСІвдМАШэгЭ(ЖЙгЭЁЂВЫгЭКЭПћЛЈзбгЭ)ОЋСЖФмСІВЛзувбЕМжТВњСПКмФбгыбИЫйЬсИпЕФЯћЗбСПБЃГжЭЌВНЁЃХЗУЫ25Йњдк2004/2005ФъЖШЦкМф17жжгЭзбЯћЗбСПЬсИпСЫ174ЭђЖжЃЌ2005/2006ФъЖШгаЭћНјвЛВНЬсИп170ЭђЖжЁЃЦфжа90%вдЩЯЕФдіЗљРДздЩњЮяШМСЯЩњВњЃЌетвбдьГЩвьГЃНєеХЕФОжУцЃЌОЁЙмХЗжоЕФгЭзбЙЉгІГфзуЃЌХЗУЫжВЮягЭЕФЪаГЁМлИёШдШЛДѓЗљИпГіЪРНчЪаГЁМлИёЁЃ ЁЁЁЁЖјУРЙњИќЪЧНЋЩњЮяШМСЯЕФЪЙгУМЦЛЎФЩШыаТФмдДЗЈзїЮЊживЊвщЬтНјааЬжТлЁЃдчдк5дТЃЌУРЙњДѓЖЙаЛс(ASA)ЙЋВМСЫздвбдкаТФмдДЗЈжаЬсГіЕФЙиМќвщЬтЃЌдЄМЦетаЉвщЬтКмПьНЋНЛгЩЙВКЭЕГХЩКЭУёжїЕГХЩЬжТлЃЌФПЧАСНЕГЖМдкбАЧѓЖдввДМЁЂЩњЮяВёгЭЕШЩњЮяШМСЯЕФжЇГжЁЃУРЙњФПЧАвбОЭЖВњЕФЩњЮяВёгЭЙЄГЇга65МвЃЌдкНЈЙЄГЇга50ЖрМвЁЃФПЧАЕФФъВњСПГЌЙ§1.5вкМгТиЃЌдЖдЖИпгк2000ФъЕФ200ЭђМгТиЁЃЪмДЫгАЯьЃЌЛљН№ЗНУцЖдЖЙгЭзпЪЦвВБэЯжГіРжЙлЬЌЖШЃЌИљОнCFTCЙЋВМЕФГжВжЪ§ОнЯдЪОЃКНижЙ7дТ18ШеЕБжмЃЌЛљН№МЬајдіГжЖрЕЅ3174ЪжЃЌвбОДяЕН990514ЪжЕФЫЎЦНЁЃФПЧАБЃГжИпДя80762ЪжЕФОЛЖрЭЗДчЁЃ ЁЁЁЁЕЋжЕЕУзЂвтЕФЪЧЃЌЙњФкЖЙгЭЪаГЁЯрЖдCBOTЖјбдШдДцдквЛЖЈВювьЁЃОЁЙмЙњЭтЪаГЁЩЯФмдДИХФюГДЕУвьГЃЛ№БЌЃЌЕЋдкЙњФкШДЪмЕНеўВпвђЫиЕФдМЪјЁЃВЦеўВП6дТЗнгЁЗЂЕФЁЖПЩдйЩњФмдДЗЂеЙзЈЯюзЪН№ЙмРэднааАьЗЈЁЗУїШЗЬсГіЃКЁАЪЏгЭЬцДњПЩдйЩњФмдДПЊЗЂРћгУЃЌжиЕуЪЧЗіГжЗЂеЙЩњЮяввДМШМСЯЁЂЩњЮяВёгЭЕШЁЃЩњЮяввДМШМСЯЪЧжИгУИЪесЁЂФОЪэЁЂЬ№ИпСЛЕШжЦШЁЕФШМСЯввДМЃЛЩњЮяВёгЭЪЧжИгУгЭСЯзїЮяЁЂгЭСЯСжФОЙћЪЕЁЂгЭСЯЫЎЩњжВЮяЕШЮЊдСЯжЦШЁЕФвКЬхШМСЯЁЃЁБЗЂИФЮЏФмдДОжИКд№ШЫВЛОУЧАвВУїШЗЬсГіЃЌНёКѓЮвЙњЗЂеЙШМСЯввДМЃЌжиЕугІЗХдквдЗЧСИЪГЕФИїжжОМУзїЮяЮЊдСЯЩЯЁЃЖјзмЙњФкзмЬхЧщПіРДПДЃЌФПЧАЖЙгЭЪаГЁШдДІдквЛИіЙЉДѓгкЧѓЕФИёОжжЎФкЃЌНќЦкЕФЩЯеЧдкКмДѓГЬЖШЩЯвВЪмЕНЕБЧАЦкЯжСНИіЪаГЁГіЯжМлИёЕЙЙввђЫиЕФгАЯьЃЌДгЖјЮќв§СЫУГвзЩЬЕФТђаЫЁЃЖдКѓЪаВЛгІУЄФПРжЙлЁЃ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

|||||||||||||||||||||||||||||