|

不支持Flash

|

|

|

大豆豆粕下跌短线偏空 后期市场仍将继续走低http://www.sina.com.cn 2006年07月28日 00:34 经易期货

一、周度(7/17--7/21)行情概况 本周美豆深幅回落,连豆各合约走出震荡盘跌的走势,主力合约A0609周一跳空高开上冲未果、在主力多头平仓离场的情况下,周二至周五震荡回落,连豆合约全周成交较上周明显萎缩,609持仓较上周大幅减少。 二、行情分析: 本周大连大豆期货基本维持盘整走势。上周期价再创新低,本周初,市场在前一周低点位置波动。国内期价下跌速度超过美盘大豆,最近几个交易日CBOT大豆下跌10余美分,对国内影响不大。国外市场下跌主要是天气情况改善,高温减退,大豆玉米种植区出现降雨,再加之技术卖盘的作用,使得期价下跌。国内大豆一直在下降通道内运行周五期价加速下跌,轨道下方支撑破位,市场继续走低。 国内产区油厂收购力度依然偏低,导致产区大豆收购价格持续疲软,沿海地区油厂则承受着来自进口大豆源到港的供应压力,目前黑龙江产区豆农手中仍握有一定数量的陈豆,近期出货心态较为积极,但市场收购力度不大。 现货方面,本周国内市场豆粕价格继续趋跌,其中南起福建、北至山东的沿海油厂成交价跌幅较大,大都在40-50元/吨,广东地区以及华北和东北地区油厂的成交价跌幅稍小,在20-30元/吨之间。广东地区油厂上周四报2130-2150元,目前报2100-2120元;福;江苏东海粮油的成交价从上周四的2110元降到了目前的2060元/吨;山东地区的成交价上周四的时候大都在2090-2110元之间,本周则降到了2040-2070元;华北和东北的粕价上周的时候就比较低,所以本周跌幅较小,象天津的粕价上周四在2020元/吨,本周在2000-2020元;大连地区上周集中在2000-2020元,本周则在1998-2000元。 当周国内豆油价格本周则稳中有升,其中四级油报价大都稳定,一级油报价则从本周一、二开始调升,但随后也保持稳定。山东地区的四级油价格从上周的5150元调高到了5180元,一级油价从上周的5350元调高到了5380元/吨;广东地区四级油报价还稳定在5100元,一级油报价则从上周四的5330-5340元调高到了目前的5370-5390元/吨;江苏东海的一级油报价也从上周的5400元调高到了5450元。天津地区一级油报价从上周的5280-5300元调高到了5380元。由于近几日外盘油价的趋跌,购销双方对油价还是保持谨慎心理,因此油价在周内基本上保持了平淡整理的行情。 尽管油价持稳,但粕价的下跌还是导致了油厂的压榨亏损扩大。根据当前的油粕价格以及2500元的到货成本计算,目前油厂的亏损大都在20-40元/吨,目前,国内的油厂不仅面临着大豆库存庞大的压力,还面临着豆粕库存的压力,虽然七月份国内的进口大豆到货量较5、6月份明显减少,但看起来对油厂并没有多少助益。而美国大豆产区的天气前景从当前的预报来看也不存在威胁性的天气,所以美盘大豆价格已经连续多日下滑,在这种情况下,国内豆粕价格似乎只有一条出路,那就是继续寻找底部。不过,天气预报是不确定的,只要有不利天气预报出台,美国大豆期价就会跟着反弹,再加上国内到货的大豆成本较前期逐步提高,考虑到这些因素,估计豆粕价格下跌的空间还是有限。 三、周度基本面情况: 1、美国农业部(USDA)公布了截止7月13日(周四)一周的出口销售报告。当周美国2005-06市场年度(9月-8月)大豆净销售23.6万吨,较前一周及前四周平均分别下降25%和14%,主要买家为日本8.29万吨,荷兰6.6万吨,马来西亚3.4万吨。此外,当周还销售了5万吨下年度装运的美国大豆,中国购买了6万吨不定产地大豆。市场先前预测的大豆周净销售量为15-40万吨。当周美国大豆出口装船量为35.49万吨,是前一周的2.5倍,比前四周平均提高61%。主要发往国家和地区有:墨西哥8.23万吨,荷兰6.6万吨,中国6.18万吨,韩国2.47万吨。截止7月13日,美国2005-06年度大豆累计出口销售量为2533.02万吨,低于去年同期的3016.19万吨水平;中国累计购买美国大豆981.4万吨,去年同期为1185.04万吨。本市场年度迄今美国大豆累计出口装船量为2333.04万吨,远低于去年同期的2889.49万吨水平,美国农业部当前预测的本年度大豆总出口目标为2463万吨。中国在本市场年度已累计装运美国大豆940.8万吨,去年同期为1185.04万吨。此外,在本市场年度迄今的美国大豆累计出口销售量中,仍有14万吨为匿名买家采购。 分析:出口较上周下降四分之一,中国近期没有需求。 2、美国农业部供需报告预测,2006/07年度当年10月至下年9月,全球油料产量将为3.89亿吨,比上年度减少0.19%。其中大豆增产0.84%,棉籽增2.2%,油菜籽减4.05%,花生减2.28%,葵花籽减2.8%;油料压榨量3.23亿吨,与上年度相比,增长3.28%;期末库存6475万吨,减少1.2%。该报告预计,2006/07年度全球植物油产量约为1.20亿吨,将比上年度增加4.0%。其中棕榈油增加6.6%,豆油增加2.7%,菜籽油增加4.5%;消费量将为1.20亿吨,增长4.7%;贸易量4518万吨左右,增长4.8% 。 分析:全球油料作物产量下降,但大豆产量增加,对价格有偏空影响。 3、阿根廷农业部秘书处上调2005/06年度大豆产量预估至创纪录的4020万吨,该数据较一周前的预估数据增加了20万吨。同时农业部也上调了2005/06年度大豆种植面积预估至1530万公顷,上个月预估为1520万公顷。去年阿根廷大豆种植面积为1440万公顷。阿根廷部分地区大豆种植面积增加,因天气干旱阻碍许多农民种植玉米和小麦,这些土地都被用于种植大豆。农民自身亦逐渐增加大豆种植面积,因其价格比其他作物高。据农业部数据,阿根廷2004/05年度大豆产量为3830万吨。美国农业部预估阿根廷2005/06年度大豆产量为4130万吨。 分析:南美产量调整对当前价格不是重点因素。 4、美国农业部周一公布的作物生长报告显示,截止7月16日,美国大豆的优良率从上周的58%下降到了57%,下调了1个百分点,这已经是美豆优良率连续第三周下调,但目前的优良率仍高于去年同期的53%。在美国农业部公布的18个生产州中,有11个州的优良率上调,7个州的优良率下调,主产州的上调幅度大都在2-3个百分点,包括艾奥瓦、伊利诺伊、印第安娜和密苏里等州,但第三大主产州明尼苏达的优良率本周大幅下降了16个百分点,除此之外,南、北达科他州的优良率下调幅度也比较大,分别在8和21个百分点,显示出中西部西北部地区大豆受到旱情影响比较严重。 本周美国大豆的开花率为60%,略低于去年同期的61%,但高于五年平均的48%。大豆的结荚率为16%,也高于去年同期的15%和五年平均的11%。 从天气预报来看,未来6-10天中西部地区的气温将低于正常水平,而降雨量大致正常,但产区西部仍略低于正常水平,8-14天的天气预报显示中西部产区气温低于正常,降雨则高于正常。这意味着产区将变得凉爽潮湿,对作物生长比较有利。 美国各州大豆优良率:

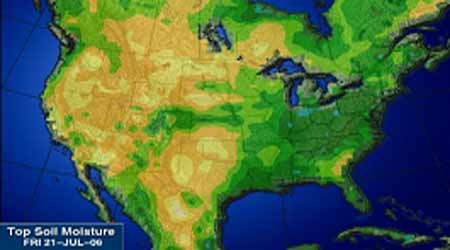

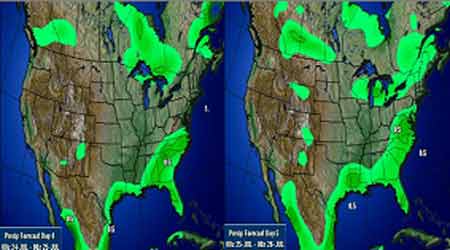

5、黑龙江产区大豆现货价格基本稳定,九三油厂大豆入厂价2150-2120元/吨。部分地区大豆站台价2060-2080元/吨,多数站台价在2160-2120元/吨,和周初没有变化。 分析:国内现货市场没有新变化,基本不变。 6、本周豆粕价格继续小幅跌。黑龙江集贤地区1830-1850元/吨,保持稳定;沈阳地区报价1980元/吨,大连地区1970-1990元/吨;秦皇岛地区2030-2040元/吨,成交差;山东地区2040-2060元/吨左右,成交差;江苏张家港地区在2050-2060元/吨,连云港地区在2050元/吨;广东地区在2070-2090元/吨,成交不好;广西地区2050-2060元/吨,成交不好。 分析:油厂库存压力大。豆粕成本参差不齐,大豆来源不同,国产大豆有优势,国产粕价格拉动了进口价格下跌。后市看空心理较重。 7、豆油市场稳中有涨。辽宁地区豆油价格继续呈稳中回升,大连地区一级豆油报价5350元/吨,四级豆油报价5100元/吨,上涨20元/吨。天津地区豆油价格平稳为主,一级豆油报价5400元/吨,价格持平;四级豆油报价5170元/吨,无变化;毛豆油报价5150元/吨。山东省日照地区5380元/吨。江苏省张家港地区一级豆油5450元/吨,宁波地区5400元/吨。广东省珠三角地区一级豆油5400元/吨。 分析:国内压榨企业很多开工不足,国内豆油供货紧缺,豆油价格明显走高,豆粕的持续低迷和进口成本的走高,对豆油价格是支撑。油厂有惜售心理,通过拉高价格从豆粕的亏损中获利。预计后期国内价格将继续走强 8、截至7月21日,大连大豆注册仓单19367张,增加1458张。 9、截止7月18日,基金多单59998手,减少4868手,空单67314手,减少1482手,净空单7316手。交易商统计,截至7月21日,基金净空28000手左右。 四、技术分析: 技术面仍是空头信号,指标超卖。日线跌破下降通道,周线的支撑线没有跌破。大豆阻力2490,豆粕支撑2200,阻力2270。 五、图表分析: 7月21日美国大豆产区土壤墒情图 未来3-4天美国天气降雨分布图

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||