|

І»Ц§іЦFlash

|

|

|

Б¬¶№ЖЪјЫФЩҙҙРВөН ¶№ЖЙјЫёсПа¶ФОИ¶ЁО¬іЦЕМХыhttp://www.sina.com.cn 2006Дк07ФВ20ИХ 00:36 ҫӯТЧЖЪ»х

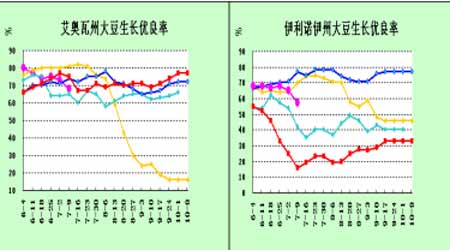

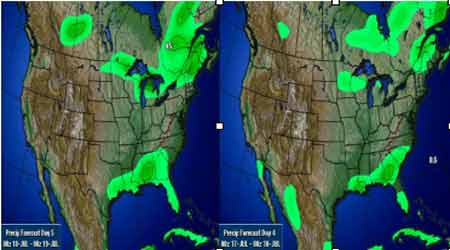

ЎЎЎЎТ»ЎўЦЬ¶И(7ЈҜ10--7ЈҜ14)РРЗйёЕҝц ЎЎЎЎұҫЦЬҙуБ¬КРіЎёчЖ·ЦЦТФПВөшРРЗйОӘЦчЎЈҙу¶№өш·щЧоҙ󣬶№ЖЙјЫёсПа¶ФОИ¶ЁЈ¬ө«ТІёъЛжНвЕМ¶шЧЯөНЎЈЦЬТ»№ъДЪЖЪјЫҙу·щПВөшЈ¬ҙ󶹼۸сөшЖЖЙПЦЬөНөг2555ЎЈЦЬ¶юЎўЦЬИэКРіЎФЪөНО»ЛхБҝХыАнЎЈҝХ·ҪГ»УРјМРшҙтС№јЫёсЈ¬ФЩјУЙПГАЕМҙу¶№өД·ҙөҜЈ¬¶Ф№ъДЪРОіЙТ»¶ЁЦ§іЦЎЈұҫЦЬәу°лЖЪЈ¬ҙ󶹼МРшХрөҙЧЯөНЈ¬ЧоөНөшЖЖ2500ФӘҙу№ШФЪөұЦЬөНөгёҪҪьІЁ¶ҜЎЈ ЎЎЎЎ¶юЎўРРЗй·ЦОцЈә ЎЎЎЎөұЦЬГАЕМіеёЯ»ШВдЈ¬ГА№ъЕ©ТөІҝөД№©РиұЁёжҙу¶№КэЧЦАы¶аЈ¬ө«З°ЖЪКРіЎТСҫӯөГТФПы»ҜЈ¬ФЩјУЙПМмЖшФӨұЁЦЬД©З°јёМмұИҪПёЙәөөДЦРОчІҝөШЗшУӯАҙҪөУкЎЈТФј°јјКхВфЕМҙтС№Ј¬К№өГЖЪјЫГ»ДЬН»ЖЖ640ГА·ЦЧиБҰЎЈПт620ГА·ЦЦ§іЕҝҝВЈЎЈ№ъДЪЖЪ»хКРіЎЦчТӘКЬөҪ№©УҰС№БҰЈ¬әуЖЪТААөУЪРиЗуөДјМРшәГЧӘЈ¬·сФтКРіЎДСУРЖрЙ«ЎЈФӨјЖ№ъДЪНвКРіЎ¶јТСХрөҙМҪөЧС°ХТЦ§іЕОӘЦчЎЈ ЎЎЎЎөұЦЬCBOTҙу¶№КРіЎТАҫЙұЈіЦБЛЎ°МмЖшКРЎұХрөҙМШХчЈ¬¶МЖЪБјәГМмЖшЧҙҝцЎўИұЙЩіЦРшН¶»ъВтЕМЦ§іЕөИТтЛШТЦЦЖБЛЖЪјЫЙПРРҝХјдЈ¬¶шЗТФЪБ¬РшЙПХЗЦ®әуКРіЎУРјјКхРФРЮХэТӘЗуЎЈ¶шБнТ»·ҪГжЈ¬УЙУЪФ¶ЖЪФӨұЁЗұФЪёЯОВЙЩУкНюРІөДҙжФЪЈ¬Ҫ»ТЧЙМИФОӘ¶№јЫұЈБфБЛТ»¶ЁөДМмЖшЙэЛ®Ј¬ЛщТФЖЪјЫ»Ші··щ¶ИТІПФөГҪПОӘУРПЮЎЈ11ФВҙу¶№әПФјДҝЗ°ФЪ640ГА·ЦёЯөгёҪҪьУРҪПЗҝјјКхЧиБҰЈ¬ө«ПаРЕҫӯ№э¶МФЭөчХыәуЈ¬ПВЦЬёЙәөМмЖшөЈУЗөДКККұіцПЦҪ«К№Н»ЖЖіЙОӘҝЙДЬЈ¬ЖЪјЫУРНыМфХҪДкіхёЯөг648ГА·ЦЛ®ЖҪЎЈ ЎЎЎЎИэЎўЦЬ¶И»щұҫГжЗйҝцЈә ЎЎЎЎ1ЎўГА№ъЕ©ТөІҝ№«ІјБЛҪШЦ№7ФВ6ИХТ»ЦЬөДіцҝЪПъКЫұЁёжЎЈөұЦЬГА№ъ2005-06КРіЎДк¶Иҙу¶№ҫ»ПъКЫ31.64Нт¶ЦЈ¬ҪПЗ°Т»ЦЬј°З°ЛДЦЬЖҪҫщ·ЦұрМбёЯ48%әН9%Ј¬ЦчТӘВтјТОӘЦР№ъ11.5Нт¶ЦЈ¬МЁНе9.23Нт¶ЦЈ¬Д«Очёз4.92Нт¶ЦЎЈҙЛНвЈ¬өұЦЬ»№ПъКЫБЛ3.32Нт¶ЦПВДк¶ИЧ°ФЛөДГА№ъҙ󶹡ЈКРіЎПИЗ°ФӨІвөДҙу¶№ЦЬҫ»ПъКЫБҝОӘ20-35Нт¶ЦЎЈөұЦЬГА№ъҙ󶹳цҝЪЧ°ҙ¬БҝОӘ14.09Нт¶ЦЈ¬ұИЗ°Т»ЦЬј°З°ЛДЦЬЖҪҫщ·ЦұрПВҪө38%әН41%ЎЈЦчТӘ·ўНщ№ъјТәНөШЗшУРЈәД«Очёз4.68Нт¶ЦЈ¬ИХұҫ3.98Нт¶ЦЈ¬УЎДб2.44Нт¶ЦЈ¬МЁНе11.8Нт¶ЦЎЈҪШЦ№7ФВ6ИХЈ¬ГА№ъ2005-06Дк¶И(9ФВ-8ФВ)ҙу¶№АЫјЖіцҝЪПъКЫБҝОӘ2509.42Нт¶ЦЈ¬өНУЪИҘДкН¬ЖЪөД3009.62Нт¶ЦЛ®ЖҪЈ»ЦР№ъАЫјЖ№әВтГА№ъҙу¶№982.82Нт¶ЦЈ¬ИҘДкН¬ЖЪОӘ1185.04Нт¶ЦЎЈұҫКРіЎДк¶ИЖщҪсГА№ъҙу¶№АЫјЖіцҝЪЧ°ҙ¬БҝОӘ2297.56Нт¶ЦЈ¬Ф¶өНУЪИҘДкН¬ЖЪөД2879.93Нт¶ЦЛ®ЖҪЈ¬ГА№ъЕ©ТөІҝөұЗ°ФӨІвөДұҫДк¶Иҙу¶№ЧЬіцҝЪДҝұкОӘ2463Нт¶ЦЎЈЦР№ъФЪұҫКРіЎДк¶ИТСАЫјЖЧ°ФЛГА№ъҙу¶№934.62Нт¶ЦЈ¬ИҘДкН¬ЖЪОӘ1185.04Нт¶ЦЎЈҙЛНвЈ¬ФЪұҫКРіЎДк¶ИЖщҪсөДГА№ъҙу¶№АЫјЖіцҝЪПъКЫБҝЦРЈ¬ИФУР24.64Нт¶ЦОӘДдГыВтјТІЙ№әЎЈ ЎЎЎЎ·ЦОцЈәЦР№ъјМРшЙЩБҝ№әВтЈ¬МмЖшұд»ҜКЗЦРРД ЎЎЎЎ2ЎўГА№ъЕ©ТөІҝ7ФВұЁёжЈ¬ФӨјЖГА№ъ2005-06Дк¶Иҙу¶№ҪбЧӘҝвҙжОӘ5.45ТЪЖСКҪ¶ъЈ¬УлЙПФВұЁёжПВөч2500НтЖСЈ¬өНУЪКРіЎФӨІвөД5.6ТЪЖСКҪ¶ъЖҪҫщЦө(ФӨІвЗшјдОӘ5.30-5.76ТЪЖСКҪ¶ъ)Ј»ФӨјЖГА№ъ2006-07Дк¶Иҙу¶№ҪбЧӘҝвҙжОӘ5.6ТЪЖСКҪ¶ъЈ¬өНУЪКРіЎФӨІвөД5.87ТЪЖСКҪ¶ъЖҪҫщЦө(ФӨІвЗшјдОӘ5.45-6.49ТЪЖСКҪ¶ъ)Ј¬ҪПЙПФВұЁёжПВөч9500НтЖСЎЈҙЛНвЈ¬ұҫҙОұЁёж№«ІјөД2006-07Дк¶ИөДИ«Зтҙ󶹹©РиКэҫЭЦРЈ¬°НОчЎў°ўёщНўҙ󶹲ъБҝФӨ№АҫщО¬іЦЙПФВұЁёжөД5600Нт¶ЦЎў4130Нт¶ЦЛ®ЖҪІ»ұдЎЈ ЎЎЎЎ2005ЈҜ06Дк¶И(№АјЖЦө)ЎЎЎЎЎЎЎЎ2006ЈҜ07Дк¶И(ФӨІвЦө) ЎЎЎЎ6ФВ·ЭЎЎЎЎЎЎ7ФВ·ЭЎЎЎЎЎЎЎЎЎЎ6ФВ·ЭЎЎЎЎЎЎЎЎ7ФВ·Э ЎЎЎЎҙ󶹡ЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ°ЩНтУўД¶ ЎЎЎЎІҘЦЦГж»эЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ72.1ЎЎЎЎЎЎЎЎ72.1ЎЎЎЎЎЎЎЎЎЎЎЎ76.9ЎЎЎЎЎЎЎЎЎЎ74.9 ЎЎЎЎКХ»сГж»эЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ71.4ЎЎЎЎЎЎЎЎ71.4ЎЎЎЎЎЎЎЎЎЎЎЎ75.7ЎЎЎЎЎЎЎЎЎЎ73.9 ЎЎЎЎЖҪҫщөҘІъ(ЖСКҪ¶ъЈҜУўД¶)ЎЎЎЎЎЎЎЎ43.3ЎЎЎЎЎЎЎЎ43.3ЎЎЎЎЎЎЎЎЎЎЎЎ40.7ЎЎЎЎЎЎЎЎЎЎ40.7 ЎЎЎЎ°ЩНтЖСКҪ¶ъ ЎЎЎЎЖЪіхҝвҙжЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ256ЎЎЎЎЎЎЎЎ256ЎЎЎЎЎЎЎЎЎЎЎЎ570ЎЎЎЎЎЎЎЎЎЎ545 ЎЎЎЎІъБҝЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ3,086ЎЎЎЎЎЎ3,086ЎЎЎЎЎЎЎЎЎЎ3,080ЎЎЎЎЎЎЎЎ3,010 ЎЎЎЎҪшҝЪБҝЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ4ЎЎЎЎЎЎЎЎЎЎ4ЎЎЎЎЎЎЎЎЎЎЎЎЎЎ4ЎЎЎЎЎЎЎЎЎЎЎЎ4 ЎЎЎЎЧЬ№©УҰБҝЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ3,346ЎЎЎЎЎЎ3,346ЎЎЎЎЎЎЎЎЎЎ3,654ЎЎЎЎЎЎЎЎ3,559 ЎЎЎЎС№ХҘБҝЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ1,715ЎЎЎЎЎЎ1,720ЎЎЎЎЎЎЎЎЎЎ1,750ЎЎЎЎЎЎЎЎ1,750 ЎЎЎЎіцҝЪБҝЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ900ЎЎЎЎЎЎЎЎ905ЎЎЎЎЎЎЎЎЎЎ1,090ЎЎЎЎЎЎЎЎ1,090 ЎЎЎЎЦЦЧУУГБҝЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ94ЎЎЎЎЎЎЎЎЎЎ92ЎЎЎЎЎЎЎЎЎЎЎЎЎЎ91ЎЎЎЎЎЎЎЎЎЎЎЎ91 ЎЎЎЎөчХыЦөЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ68ЎЎЎЎЎЎЎЎЎЎ85ЎЎЎЎЎЎЎЎЎЎЎЎЎЎ68ЎЎЎЎЎЎЎЎЎЎЎЎ67 ЎЎЎЎЧЬК№УГБҝЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ2,777ЎЎЎЎЎЎ2,802ЎЎЎЎЎЎЎЎЎЎ2,999ЎЎЎЎЎЎЎЎ2,998 ЎЎЎЎЖЪД©ҝвҙжЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ570ЎЎЎЎЎЎЎЎ545ЎЎЎЎЎЎЎЎЎЎЎЎ655ЎЎЎЎЎЎЎЎЎЎ560 ЎЎЎЎЕ©іЎЖҪҫщјЫёс(ГАФӘЈҜЖС)ЎЎЎЎЎЎЎЎ5.65ЎЎЎЎЎЎЎЎ5.65ЎЎЎЎЎЎ5.10-6.10ЎЎЎЎ5.00-6.00 ЎЎЎЎ·ЦОцЈәЕ©ТөІҝұЁёжКэЧЦАы¶аЈ¬ө«јЫёсХЗ·щІ»ҙуЎЈ ЎЎЎЎ3ЎўГА№ъУНЧСјУ№ӨЙМРӯ»б(NOPA)№«ІјБЛ6ФВ·Эҙу¶№С№ХҘКэҫЭЎЈөұФВГА№ъҙу¶№С№ХҘБҝОӘ1.313ТЪЖСКҪ¶ъЈ¬ҪПЙПФВјхЙЩФј730НтЖСЈ¬ө«ёЯУЪКРіЎФӨІвөД1.285ТЪЖСКҪ¶ъЖҪҫщЦө(ФӨІвЗшјдОӘ1.26-1.31ТЪЖСКҪ¶ъ)Ј»өұФВГА№ъ¶№УНҝвҙжОӘ25.42ТЪ°хЈ¬ҪПЙПФВФцјУФј4700Нт°хЈ¬Н¬КұТІФ¶ёЯУЪКРіЎФӨІвөД24.56ТЪ°хЖҪҫщЦө(ФӨІвЗшјдОӘ24.08-25.03ТЪ°х)ЎЈТФПВКЗұҫҙОұЁёжҫЯМеКэҫЭЈ¬ҙу¶№өҘО»КЗЗ§ЖСКҪ¶ъЈ»¶№ЖЙөҘО»КЗ¶М¶ЦЈ»¶№УНөДөҘО»КЗЗ§°хЈ»іцУНВКәНіцЖЙВКөДөҘО»КЗ°хЈҜЖСКҪ¶ъЈ»ұҫДк¶ИАЫ»эЦөЖрКјКұјдОӘ2005Дк10ФВ1ИХЎЈ ЎЎЎЎ2006Дк6ФВЎЎЎЎ2006Дк5ФВЎЎЎЎ2005Дк6ФВ ЎЎЎЎҙу¶№С№ХҘДЬБҰЎЎЎЎЎЎЎЎЎЎЎЎЎЎ159,146ЎЎЎЎЎЎ164,451ЎЎЎЎЎЎ160,152 ЎЎЎЎҙу¶№С№ХҘБҝЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ131,326ЎЎЎЎЎЎ138,631ЎЎЎЎЎЎ125,257 ЎЎЎЎ¶№ЖЙІъБҝЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ3,097,604ЎЎЎЎ3,290,206ЎЎЎЎ2,985,353 ЎЎЎЎ¶№ЖЙІъіцВКЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ47.17ЎЎЎЎЎЎЎЎ47.47ЎЎЎЎЎЎЎЎ47.67 ЎЎЎЎ¶№ЖЙіцҝЪБҝЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ377,266ЎЎЎЎЎЎ482,406ЎЎЎЎЎЎ393,451 ЎЎЎЎ¶№УНІъБҝЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ1,542,863ЎЎЎЎ1,631,923ЎЎЎЎ1,429,499 ЎЎЎЎ¶№УНІъіцВКЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ11.75ЎЎЎЎЎЎЎЎ11.77ЎЎЎЎЎЎЎЎ11.41 ЎЎЎЎ¶№УНҝвҙжЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ2,542,499ЎЎЎЎ2,494,541ЎЎЎЎ1,563,877 ЎЎЎЎЈӘАЫјЖС№ХҘБҝ ЎЎЎЎұҫКРіЎДк¶ИЎЎЎЎЎЎЎЎЎЎЎЎЎЎ1,257,259ЎЎЙПДк¶ИН¬ЖЪЎЎЎЎЎЎ1,246,351 ЎЎЎЎ·ЦОцЈәКөјККэЧЦёЯУЪФӨІвЦөЈ¬ұЁёж¶ФКРіЎУ°ПмІ»ҙуЎЈ ЎЎЎЎ4ЎўГА№ъЕ©ТөІҝЦЬТ»№«ІјөДЧчОпЙъіӨұЁёжПФКҫЈ¬ҪШЦ№7ФВ9ИХЈ¬ГА№ъҙу¶№өДУЕБјВКҙУЙПЦЬөД64%ПВҪөөҪБЛ58%Ј¬ПВөчБЛ6ёц°Щ·ЦөгЈ¬ХвТСҫӯКЗГА¶№УЕБјВКБ¬РшөЪ¶юЦЬПВөчЈ¬ө«ДҝЗ°өДУЕБјВКИФёЯУЪИҘДкН¬ЖЪөД54%ЎЈФЪГА№ъЕ©ТөІҝ№«ІјөД18ёцЙъІъЦЭЦРЈ¬Ц»УРБҪёцЦЭөДУЕБјВКЙПөчЈ¬1ёцЦЭөДУЕБјВКІ»ұдЈ¬ЖдУа15ёцЦЭөДУЕБјВКҫщУРІ»Н¬іМ¶ИөДПВөчЈ¬ПВөч·щ¶ИҙУ2ёцөгөҪ14ёцөгІ»өИЎЈЖдЦРЗ°ИэҙуЦчІъЦЭ°¬°ВНЯөДУЕБјВКПВҪө8ёц°Щ·ЦөгЦБ65%ЎўТБАыЕөТБөДУЕБјВКТІПВҪө8ёц°Щ·ЦөгЦБ57%ЎўГчДбЛХҙпөДУЕБјВКПВҪө7ёц°Щ·ЦөгЦБ68%ЎЈ ЎЎЎЎұҫЦЬГА№ъҙу¶№өДСп»ЁВКОӘ38%Ј¬ВФөНУЪИҘДкН¬ЖЪөД39%Ј¬ө«ёЯУЪОеДкЖҪҫщөД28%ЎЈҙЛНвЈ¬ұҫЦЬГА№ъЕ©ТөІҝ»№КЧҙО№«ІјБЛҙу¶№өДҪбјФВКЈ¬ОӘ7%Ј¬ТІёЯУЪИҘДкН¬ЖЪөД5%әНОеДкЖҪҫщөД4%ЎЈҙУМмЖшФӨұЁАҙҝҙЈ¬№эИҘТ»ЦЬГА№ъЦРОчІҝөДҪөУкБҝЖ«ЙЩЈ¬ҙуІҝ·ЦөШЗшөДҪөУкІ»Чг1УўҙзЎЈҙУЖшПуФӨұЁҝҙЈ¬ОҙАҙ6-10МмЦРОчІҝөШЗшөДЖшОВҪ«ёЯУЪХэіЈЛ®ЖҪЈ¬¶шҪөУкБҝҙУХэіЈЦБөНУЪХэіЈЛ®ЖҪЈ¬ХвТвО¶ЧЕІъЗшҪ«ұдөГОВЕҜёЙФпЈ¬Хв¶ФІъЗшөДЧчОпЙъіӨІ»М«УРАыЎЈ ЎЎЎЎЙъіӨЖАј¶ЈүЧоІоЈүІоЈүТ»°гЈүәГЈүј«әГЈүУЕБјВКЈүЦЬұд¶Ҝ ЎЎЎЎТБАыЕөТБЦЭЈү2ЎЎЈү8ЎЎЈү33ЎЎЈү47ЎЎЈү10ЎЎЈү57ЎЎЈү(8) ЎЎЎЎ°¬°ВНЯЦЭЈү2ЎЎЈү7ЎЎЈү26ЎЎЈү47ЎЎЈү18ЎЎЈү65ЎЎЈү(8) ЎЎЎЎГчДбЛХҙпЦЭЈү3ЎЎЈү8ЎЎЈү21ЎЎЈү53ЎЎЈү15ЎЎЈү68ЎЎЈү(7) ЎЎЎЎУЎөЪ°ІДЗЦЭЈү3ЎЎЈү7ЎЎЈү31ЎЎЈү51ЎЎЈү8ЎЎЈү59ЎЎЈү0ЎЎ ЎЎЎЎГЬЛХАпЦЭЈү3ЎЎЈү11ЎЎЈү36ЎЎЈү45ЎЎЈү5ЎЎЈү50ЎЎЈү(5) ЎЎЎЎДЪІјАӯЛ№ЦЭЈү2ЎЎЈү13ЎЎЈү35ЎЎЈү45ЎЎЈү5ЎЎЈү50ЎЎЈү(7) ЎЎЎЎ¶нәҘ¶нЦЭЈү3ЎЎЈү8ЎЎЈү29ЎЎЈү46ЎЎЈү14ЎЎЈү60ЎЎЈү4ЎЎ ЎЎЎЎұұҙпҝЖЛыЦЭЈү1ЎЎЈү9ЎЎЈү27ЎЎЈү53ЎЎЈү10ЎЎЈү63ЎЎЈү(13) ЎЎЎЎДПҙпҝЖЛыЦЭЈү6ЎЎЈү11ЎЎЈү30ЎЎЈү41ЎЎЈү12ЎЎЈү53ЎЎЈү(9) ЎЎЎЎ°ўҝПЙ«ЦЭЈү4ЎЎЈү17ЎЎЈү36ЎЎЈү36ЎЎЈү7ЎЎЈү43ЎЎЈү(2) ЎЎЎЎҝ°ИшЛ№ЦЭЈү0ЎЎЈү6ЎЎЈү34ЎЎЈү55ЎЎЈү5ЎЎЈү60ЎЎЈү(5) ЎЎЎЎГЬРӘёщЦЭЈү2ЎЎЈү9ЎЎЈү35ЎЎЈү46ЎЎЈү8ЎЎЈү54ЎЎЈү(4) ЎЎЎЎГЬОчОчұИЦЭЈү4ЎЎЈү11ЎЎЈү26ЎЎЈү47ЎЎЈү12ЎЎЈү59ЎЎЈү(3) ЎЎЎЎНюЛ№ҝөРЗЦЭЈү2ЎЎЈү8ЎЎЈү32ЎЎЈү49ЎЎЈү9ЎЎЈү58ЎЎЈү(14) ЎЎЎЎұұҝЁВЮАҙЦЭЈү0ЎЎЈү2ЎЎЈү27ЎЎЈү63ЎЎЈү8ЎЎЈү71ЎЎЈү(3) ЎЎЎЎҝПЛю»щЦЭЈү1ЎЎЈү4ЎЎЈү22ЎЎЈү46ЎЎЈү27ЎЎЈү73ЎЎЈү(2) ЎЎЎЎМпДЙОчЦЭЈү4ЎЎЈү6ЎЎЈү22ЎЎЈү55ЎЎЈү13ЎЎЈү68ЎЎЈү(4) ЎЎЎЎВ·ТЧЛ№°ІДЗЦЭЈү3ЎЎЈү16ЎЎЈү37ЎЎЈү44ЎЎЈү0ЎЎЈү44ЎЎЈү21ЎЎ ЎЎЎЎ18ЦЭЖҪҫщЈү3ЎЎЈү9ЎЎЈү30ЎЎЈү47ЎЎЈү11ЎЎЈү58ЎЎЈү(6) ЎЎЎЎЙПЦЬЈү2ЎЎЈү7ЎЎЈү27ЎЎЈү51ЎЎЈү13ЎЎЈү64ЎЎЈүЎЎ ЎЎЎЎИҘДкН¬ЖЪЈү5ЎЎЈү11ЎЎЈү30ЎЎЈү43ЎЎЈү11ЎЎЈү54ЎЎЈүЎЎ ЎЎЎЎ ЎЎЎЎ ЎЎЎЎ5ЎўәЪБъҪӯІъЗшҙу¶№ПЦ»хјЫёсұЈіЦОИ¶ЁЈ¬УНі§ҙу¶№Илі§јЫ2140-2160ФӘЈҜ¶ЦЈ»ҫЕИэёчУНі§КХ№әјЫ1.12-1.11ФӘЈҜҪпЎЈјЫёсОИ¶ЁЈ¬іЙҪ»Т»°гЎЈҫЭөчІйЈ¬2006ДкәЪБъҪӯөШЗшҙ󶹲ҘЦЦіцПЦБЛҪПҙу·щ¶ИјхЙЩЈ¬јх·щҝЙДЬТӘҙуУЪ№Щ·ҪНіјЖ13%Ј¬ҙУҪсДкөДМмЖшәНҙу¶№ЙъіӨЧҙҝцАҙҝҙЈ¬ИфәуЖЪМмЖшҪПәГЈ¬2006Дкҙ󶹲ъБҝТІ»бјхЙЩЎЈ ЎЎЎЎ·ЦОцЈәөұЖЪјЫёсОИ¶ЁЈ¬Е©ГсИФУРПъКЫФёТвЈ¬РВ¶№ІъБҝҪ«јхЙЩЎЈ6ЎўЙПЦЬҙу¶№ОИЦШУРөшЎЈәЪБъҪӯјҜПНөШЗшұЁ1860-1880ФӘЈҜ¶ЦЈ»ҪӯЛХХЕјТёЫөШЗшіЙҪ»јЫ2110ФӘЈҜ¶ЦЈ¬ПВөш20ФӘЈҜ¶ЦЈ»ЙҪ¶«өШЗш¶№ЖЙјЫёсОИЦРВФөшЈ¬іЙҪ»јЫ2060ФӘЈҜ¶ЦЈ»БЙДюҙуБ¬өШЗш2000-2010ФӘЈҜ¶ЦЈ¬іЙҪ»УР2000ФӘТФПВЈ»ЗШ»КөәөШЗшұЁјЫ2130ФӘЈҜ¶ЦЈ¬іЙҪ»2040-2050ФӘЈҜ¶ЦЈ»№г¶«өШЗшұЁ2130-2140ФӘЈҜ¶ЦЈ¬іЙҪ»ФЪ2100-2120ФӘЈҜ¶ЦЈ¬ҪшҝЪ¶№ЖЙ2090ФӘЈҜ¶ЦЎЈ ЎЎЎЎ·ЦОцЈә№ъДЪјЫёсХрөҙЈ¬ҙ󶹳ЙұҫМбёЯЈ¬і§јТО¬іЦАыИуұЈіЦП§КЫЎЈ№ъДЪ№©УҰС№БҰҪПҙуөД»щұҫГжТІІ»ИЭәцКУЈ¬әуКРТтЛШёҙФУЎЈ7Ўў¶№УНКРіЎјМРшұЈіЦЖҪОИЎЈҙуБ¬өШЗшТ»ј¶¶№УНұЁјЫ5300ФӘЈҜ¶ЦЈ»ЛДј¶¶№УНұЁјЫ5080ФӘЈҜ¶ЦЎЈәуЖЪҙуБ¬ёЫҪ«УРЛДҙ¬ҙу¶№өҪёЫЎЈМмҪтөШЗш¶№УНјЫёсұЈіЦЖҪОИЎЈТ»ј¶¶№УН5350ФӘЈҜ¶ЦЈ¬ЙПХЗ50ФӘЈҜ¶ЦЈ»ЛДј¶¶№УН5170ФӘЈҜ¶ЦЈ¬·ҙөҜ20ФӘЈҜ¶ЦЈ»Г«¶№УНұЁјЫ5150ФӘЈҜ¶ЦЈ¬»ШЙэ30ФӘЈҜ¶ЦЎЈХЕјТёЫөШЗш¶№УНјЫёсЖуОИЎЈТ»ј¶¶№УНұЁјЫ5400ФӘЈҜ¶ЦЈ»ЛДј¶¶№УНұЁјЫ5200ФӘЈҜ¶ЦЈ¬ЧЬМеәНЙПЦЬіЦЖҪЈ¬ұҫФВФӨјЖУР3-4ҙ¬ҙу¶№өҪёЫЈ¬әуКРИФУРҪПҙуС№БҰЎЈЙҪ¶«¶№УНКРіЎјЫёсЧЯКЖОИ¶ЁЎЈТ»ј¶¶№УНұЁјЫ5320-5350ФӘЈҜ¶ЦЈ¬јЫёсіЦЖҪЈ»ЛДј¶¶№УНұЁјЫФЪ5080-5140ФӘЈҜ¶ЦЈ¬јЫёсОЮұд»ҜЎЈ№гЦЭөШЗш¶№УНјЫёс»ШЙэЎЈТ»ј¶¶№УНұЁјЫ5350ФӘЈҜ¶ЦЈ»ЛДј¶¶№УНұЁјЫ5050-5100ФӘЈҜ¶ЦЈ¬ЙПХЗ50ФӘЈҜ¶ЦЎЈРиЗуЗеөӯЈ¬УНі§ҝӘ№ӨХэіЈЎЈ ЎЎЎЎ·ЦОцЈәОҙАҙёчөШ¶јУРҙу¶№өҪёЫЈ¬УНјЫГжБЩС№БҰЎЈ¶МЖЪЧЯКЖұИҪПГФЎЈ ЎЎЎЎ8ЎўЦРБёНіјЖЈ¬№ъДЪёчёЫҝЪөДҪшҝЪҙу¶№өҪ»хБҝҪП6ФВ·ЭГчПФјхЙЩЎЈ7ФВЙПС®өДөҪ»хБҝ35Нт¶ЦЈ¬ИзЙҪ¶«өШЗш6ФВөЧөДКұәтНіјЖөДҝвҙж90¶аНт¶ЦЈ¬УЙУЪЙПѮûөҪ»хЈ¬өҪС®Д©өДҝвҙжФӨјЖҪөөҪҪУҪь80Нт¶ЦЎЈ ЎЎЎЎ9ЎўҪШЦБ7ФВ14ИХЈ¬ҙуБ¬ҙу¶№ЧўІбІЦөҘ17909ХЕЈ¬ФцјУ484ХЕЎЈ ЎЎЎЎ10ЎўҪШЦ№7ФВ11ИХЈ¬»щҪр¶аөҘ64866КЦЈ¬ФцјУ6208КЦЈ¬ҝХөҘ68796КЦЈ¬јхЙЩ1774КЦЈ¬ҫ»ҝХөҘ3930КЦЎЈҪ»ТЧЙМНіјЖЈ¬ҪШЦБ7ФВ14ИХЈ¬»щҪрҫ»ҝХ5500КЦЧуУТЎЈ ЎЎЎЎЛДЎўјјКх·ЦОцЈә ЎЎЎЎҙу¶№өшЖЖЗ°ЦЬөНөг2555Ј¬Б¬Рш5МмПВөшЎЈРОМ¬Г»УРЦ№өшјЈПуЎЈҫщПЯәНЦёұкОӘҝХН·РЕәЕЎЈЧиБҰ2500Ј¬Ц§іЕ2460ЎЈГАЕМҙу¶№КэҙОіе»ч640ГА·ЦЈ¬ХрөҙИэҪЗРОөДС№БҰО»ЦГЎЈәуЖЪЦ§іЕФЪ620-622ГА·ЦТ»ҙшЎЈ ЎЎЎЎОеЎўНјұн·ЦОцЈә ЎЎЎЎ7ФВ14ИХГА№ъҙ󶹲ъЗшНБИАЙКЗйНј ЎЎЎЎ ЎЎЎЎОҙАҙ3-4МмГА№ъМмЖшҪөУк·ЦІјНјЎЎ ЎЎЎЎ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

|||||||||||||||||||||||||||||