|

不支持Flash

|

|

|

豆类市场整体弱势依旧 后期豆价仍将继续下跌(3)http://www.sina.com.cn 2006年07月17日 00:06 北方期货

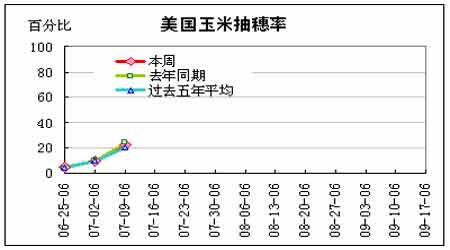

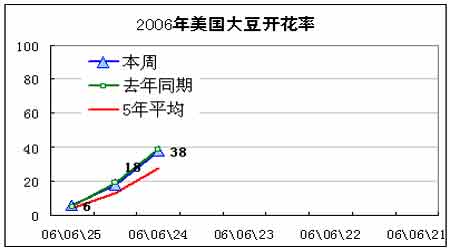

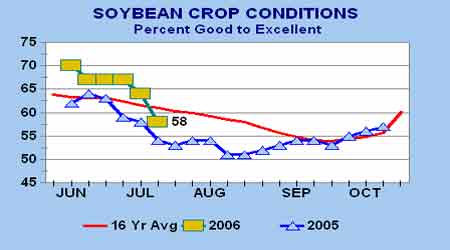

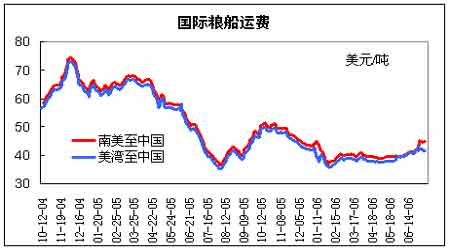

2、美玉米抽穗率 3、美大豆开花率 4、美大豆生长优良率 美国出口销售周报: 美国时间7月13日周四早晨,美国农业部(USDA)公布了截止7月6日(周四)一周的出口销售报告。当周美国2005-06市场年度(9月-8月)大豆净销售31.64万吨,较前一周及前四周平均分别提高48%和9%,主要买家为中国11.5万吨,台湾9.23万吨,墨西哥4.92万吨。此外,当周还销售了3.32万吨下年度装运的美国大豆。市场先前预测的大豆周净销售量为20-35万吨。当周美国大豆出口装船量为14.09万吨,比前一周及前四周平均分别下降38%和41%。主要发往国家和地区有:墨西哥4.68万吨,日本3.98万吨,印尼2.44万吨,台湾11.8万吨。 截止7月6日,美国2005-06年度(9月-8月)大豆累计出口销售量为2509.42万吨,低于去年同期的3009.62万吨水平;中国累计购买美国大豆982.82万吨,去年同期为1185.04万吨。本市场年度迄今美国大豆累计出口装船量为2297.56万吨,远低于去年同期的2879.93万吨水平,美国农业部当前预测的本年度大豆总出口目标为2463万吨。中国在本市场年度已累计装运美国大豆934.62万吨,去年同期为1185.04万吨。此外,在本市场年度迄今的美国大豆累计出口销售量中,仍有24.64万吨为匿名买家采购。 当周美国2005-06年度豆粕净出口销售5.49万吨,比前一周及前四周平均分别下降40%和55%,市场预测区间为5-12万吨。当周美国豆粕出口装船量为11.56万吨,比前一周及前四周平均分别提高6%和1%。 当周美国2005-06年度(10月1日起)豆油净出口销售量仅为300吨,低于前一周的3300吨水平,市场预测区间为0-1万吨;出口装船量为3000吨,前一周为5800吨。 当周美国2005-06年度(9月-8月)玉米净出口销售58.92万吨,比前一周及前四周平均分别下降25%和55%,另外还销售了7.94万吨下年度装运的美国玉米,市场预测区间为70-100万吨。主要买家有:日本12.19万吨,墨西哥8.32万吨,阿尔及利亚7.71万吨。当周美国玉米出口装船量为93.33万吨,比前一周及前四周平均分别下降7%和19%。 截止7月6日,美国2005-06年度玉米累计出口销售已达5291.22万吨,高于去年同期的4441.01万吨水平;累计出口装船4415.66万吨,去年同期为3868.53万吨,美国农业部目前预测的本市场年度美国玉米总出口目标为5334万吨。 国际海运费率: 最新南北港口地区玉米价格 受广东等地玉米价格回落影响,北方部分港口玉米价格稳中趋弱。周五,大连港二等玉米平仓价1340元/吨,目前大连港及周边地区约有玉米库存120万吨左右。 辽宁营口港玉米平仓价1320-1330元/吨,锦州港中等玉米平仓价1330-1340元/吨,秦皇岛港中等玉米平仓价1340元/吨,成交数量不大。 蛇口玉米集中报价1420元/吨,较周一又下跌10元吨,由于连续到船,目前港内库存压力骤然增大,20日前还有40-45万吨玉米到港,价格有可能进一步下跌。由于饲料企业购买力非常差,现在到的大部分玉米都要在码头直接上仓,而随着到货量的不断增加,港口仓容压力已经开始显现,初步预估蛇口剩余玉米仓储能力不到10万吨。 受东北玉米产区货源充足和广东销区消费低迷的影响,深圳码头玉米报价从1460元/吨回落到1430元/吨。资料显示,本月中旬期间将有数量较多的玉米船抵达,但据气象站预报,14日将有台风在福建地区登陆,估计会影响玉米船抵粤船期,需要补仓的饲料厂已抓紧入货。 豆类和玉米整体弱势依旧 本周豆类整体走弱。其中美盘较为强劲,国内较弱,而国内方面,豆油最强,大豆最弱,具体分析如下。 对美盘来讲,本周的天气状况继续上周的干燥少雨天气,但价格却没有继续上涨。主要因为,目前还处于7月份,这时候的天气状况对玉米的影响更大,而对大豆生长形成重要的影响是在8月份。所以,在继上周的炒作后,价格来到了前期的区间性阻力位置,市场交易商大多采取了半年来最为成功的交易策略(就11月美豆来说),即在640美分附近卖出大豆,在600美分附近买入大豆。 因此,尽管本周三,美国农业部公布的月度供需数据显现利多,但对目前的市场价格影响较弱。市场的谨慎策略令价格在640美分附近受到较大的技术性抛盘,回落也就不可避免。 国内方面,豆粕价格和大豆价格出现了较大的分歧。本周二和周三,豆粕合约出现了大幅的多头增仓,价格上扬行情,但是,却遭遇美盘的回调,随后出现了减仓下行。可以说市场多头的一次反击无功而返。大豆价格就更加疲弱,继续遭遇减仓下行的命运。 令人意外的是豆油的价格,无论是美豆油还是国内豆油,本周均出现了较为强劲的震荡格局,终盘收坚。而在本周三的月度供需报告中,无论是世界还是美国,06/07年度的期末库存,都被上调。尽管当天价格出现了大幅的走低,但随后即出现较强的回补。这主要和原油价格的大幅上涨相关。豆油也是生物燃油的主要原料之一,是原油的替代品之一,因此,在全球最为重要的能源价格的大幅上涨,并且创历史新高的背景下,豆油价格的走强也就顺理成章。据此,可以进行买入豆油,卖出大豆或者豆粕的套利交易。 那么豆类价格后期是否继续下跌? 对于这个问题,笔者认为目前的格局需要重新强调。尽管本年度美国大豆的出口销售较为迅速,但是我国作为全球最大的大豆消费国,下游饲料需求状况却始终不太乐观。上半年,我国大量的进口远远超出国内的需求,全球的供过于求的库存压力,通过国际间的进出口,大半转向了我国国内,这是造成国内大豆价格走势弱于国际的主要原因。后期,国内即使有可能减少进口,但是下游消费如果继续低迷,就将继续压制国内豆类价格,即便是在美豆价格出现大幅上涨的时候。 而对于美国大豆,后期突破区间性阻力640美分的可能性因天气的不确定性而存在。但从目前的天气展望看,气温虽然高于历史同期,但降雨量在未来一周,甚至一个月均较为正常,因此,笔者更偏向于640美分附近阻力较大,难以突破。当然,实际情况还需进一步观察。 那么,我们对于后期豆类价格是否继续下跌的回答目前仍然是肯定的。操作上,建议采取空头思路进行。 简单的说一下玉米,本周国内玉米价格继续下跌,而美国玉米出现较大幅度的上涨,主要在于近两周的天气状况都是干燥少雨,但从未来10天的状况看,后期降雨将有所增加。因此,美玉米价格继续上涨将受到阻力。 再看国内玉米,目前价格出现较大的回落主要在于下游饲料消费疲弱的影响,尽管未来深加工以及乙醇用量将出现较大的增加,甚至我国将从玉米净出口国变为净进口国,但这些题材在前期已经被过度炒作,所以,它们对目前价格的支撑非常有限。因此,后期价格将继续保持弱势,直到下游消费有明显的恢复,或者深加工用量以及乙醇用量大幅增加成为实际的数字,价格才将扭转弱势。 北方期货 原蓓

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||