����Ӱ��������۷��� �г������������ǿռ� |

|---|

| http://finance.sina.com.cn 2006��07��14�� 00:56 ʵ���ڻ� |

|

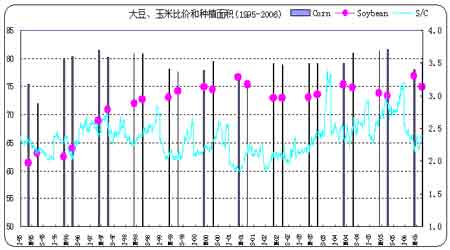

����6�·��г�����ع� ����6����CBOT�����º�Լ��ʮһ�º�Լ�Ľ����£��г���ע�Ľ���Ҳ�ڳ¶�����Ӱ���¶���������������ֲ����Ͻ����š�����6����������(��)�����������ֻ�������˵ʮ�����ã�����ֲ˳������ѿ�ʺ������ʶ�Ҫ����ȥ��ͬ�ں�ȥ�����ƽ��ˮƽ���ڼ���Ȼ���ֹ��ɺ���������ʱ��϶̣����ڴ������ƻ����ޣ����г��۸�Ҳ���н�ǿ��֧�����á���������Ȼȱ�����㣬��Ȼ���µij������۽����º�����ͬ�ڶ����������������Ȼ�����Ӵ�Ŀ����˵���������ķ��Ȼ��Ƿdz����ġ�����ֲ�Ҳ�Ѿ�תΪ����ͷ�磬���ҹ�ģ���ڲ��������С� ����������������Ȼ�������嵭��֣������ϻ������������ಽ�����������ڶ������˫���ڻ�����û�г��ֽϴ�仯������£���ȱ���㹻������ȥ�ƶ��ڼۣ������ļ۸����������͵������Σ����������˵ҲҪС�öࡣ�������Ͷ����г��Ͽշ�����������ͬ���ֲֹ�ģ�����������ƣ����ںܴ�̶��������˵��´Ͷ����ڼ��������ֵķ��������Ұ��������շ��ı��֣����ֲֳ��ϵ�ѹ���������൱����ʱ���ڴ��ڡ����£�������Ʒ�г��������µ��������۸���Ȼ�ܵ����ţ���Ӱ��̶��൱���ޡ� ������������г��仯 ������Ȼ�����µ�����ũҵ���ܶȳ������۱��������³������й����̵�Ӱ�ӣ��������������Ҿ��й��ۼƹ��������ԣ�ԶԶ�����ȥ��ͬ��ˮƽ�������г��������Դ��ڻ����Ļָ������У�������ֳҵ�ĸ����ٶȽ���������ʱ��Ҳ��һ�����ơ���һ���棬������½��������ʹ���ڹ�Ӧ���㣬�������ڹ��ڿ��ϸߵ�����£����ڶ���Ҳ��Ѹ�����ӡ�1�D5�¶��ɽ���ͬ������1871%���ۼƳ���ͬ���½�64.9%������������ı仯ʹ�Ͷ��ɼ۸���ѳ��־������ ����1.��������ֲ��� ����������ũҵ��6��30�չ�����ֲ�����Ժ���������̸����ֲ����ƺ���Щ���������˽�6�±����3����ֲ����֮��仯��һЩ���ɶ��������Ժ���жϻ������������ġ�������ũ�������ֲ����ʱ�����ȿ��ǵĿ϶�����ֲ����������棬��������һ����IJο�ָ��֮һ������ֲǰ����֮��ıȼۡ���Ϊ����зdz�������ֲ���������ף����ʹȼ۵Ĺ�ϵ�����ھ�������ֲ����Ͼ�����Ϊ��Ҫ��ָ�����塣���⣬С�����ʹıȼ�Ҳ��һ���IJο���ֵ���Ͼ�����������Ҳ������ũ����ֲʱ����Ҫѡ����Σ���ֲʱ�ڵ���������Ҳ����Ҫ���ǵ�����֮һ���������ױȴ���Ҫ����һ�������ң��������һֱ���ʺ����ײ��֣���Ϊ���ѡ��ũ��ֻ��ѡ�������Ҫ˵�����ǣ������ڿ��ȼ۹�ϵʱ����Ӧ�ù�ע���������Ժ����³��ıȼۣ���Ϊ����ũҵ��6�µ���ֲ����ɼ����ݵ�ʱ�����5����Ѯ��6�³���������6����Ѯ�����������������£���������ֲ������������ʱ�ٳ��ֱȼ۵ı仯�����ڸı���ֲ����ķ���Ҳ�Ѿ��������¡� ������ͼ������1995-2006��������ֲ�����������ֲ����������ݵı仯Ϊ�����������߱�ʾ���ײ����������ɫ���DZ�ʾ�IJ�����������������߱�ʾ�����ıȼۡ� ������ͼ�Ͽ��Կ������ȼ����ط���������Ϊ���Ե���1997�ꡢ1998�ꡢ2003�ꡢ2005���2006�ꡣ�ڽ�������֮ǰ�������ıȼ�һ·�ߵͣ���������ֲ�����е�������ֲ���ȴ����2002�����������ˮƽ��������ֲ���ȴ��2002���Ժ�����ֵ���ݴ��г��ܶ��о���������Ϊ������ֲ������п��ܱ����ص�������ֲ������߹������������Ժȼ��ֿ�ʼ�½�������������Ҳû�и�������ֲ���ʲô����Ӱ�죬��������±������ϵ�������ֲ������µ�����ֲ�����������Ժͱ�Ȼ�ԡ� ������ֲ����ı仯��ȼ۱����������������Ե���1995�꣬����һ������Դ��������������͡���ʱƵ������ʹ���ع���ʪ�����²��ֽ����ܵ�����Ӱ�졣�����ܽ���Ӱ���Ϊ���صĵ������翰��˹�������������ŵ˹������6�³�ʱ���IJ��ֽ��Ƚ�Ϊ80%���ң���͵�ֻ��49%���IJ��ָ��ͣ�����������ݣ����IJ��ֻ������ɡ���˵����ڱȼ��½�������£�����ֲ������ӣ�һ���̶���Ҳ������ũ�������֮�١� ���� ����ע�������۸�ֱ����CBOT��11�º�Լ��CBOT����12�º�Լ�����̼� ����2.����ֱֲ��־���ͷ�磬��ģ�������� ���� ������������������������������룬�����������µ�������Ҳ������ͷ��Ĺ�ģ�������±Ͼ�ֻ�Ǵտ�ʼ����ʱ�ڣ����ڵĺ�����������ζ���Ժ�ķ��գ���˻���ֲֵķ���Ҳ������һ���ķ������ٽ��µ�ʱ������¼����ֲ����ͼ��ȿ���ѳɶ��֣���Ȼ����ũҵ����̨�����ݻ���һ������Ӱ�죬����ֲֹ�ģҲ���ܵ�һ��Ӱ�죬���������ݱ����г��ֵĵ�������ʵ�ʽ�����ṹ��ʵ����в����������ĸ����ʱ�����Բ���ı䡣��������г���Ҫ���ж���ЧӦ������Ӱ�졣��˺��л������յ���־Ҳ������ܻᶯҡ�� ����3.����2005/06��ȹ���ѹե�����2004/05����������ӣ����������Ը��Ϲ��� ���� ������ֹ�����£�2005/06���ǰ�˸���������ѹե��Ϊ11.77����ʽ�����Ը���ȥ��ͬ�ڵ�11.76����ʽ�������ڹ����ϣ����µļ��ȿ��ﵽ0.99����ʽ����Զ����ȥ��ͬ�ڵ�0.70����ʽ�����ڽ������ļ����£����������£�����������ѹե�ļ����Եͳ��ڣ����й�������������Ļָ�����Ҫ�����£��������£��������ϳ���ʱ����۸���Ѵ������ϵõ�֧�֡� ����4.���������������������ƣ���Ӧ��Ϊ���㡣 ��������������ֲһ��˳����ʱ���ڶ����IJ���ȴ��Ϊ��˳�������ĸɺ�ʹ���������û�м�ʱ���֣��������Σ�ԭ�Ȳ��ִĸ���Ҳ�в���ֻ�ñ�����ռ�ݡ�����6���Ժ��꿪ʼ���ٸ�����������Ҳ��Ѹ��չ������ʱ���Ͽ��²������롣���йط�����ƺ�����ʡ����IJ����������ֽϴ���ȵļ��٣��������IJ���Ҳ������ܵ�Ӱ�졣Ŀǰ���й�������Ϣ���Ķ���2006/07���ȫ���IJ������Ԥ��Ϊ910���꣬��ȥ�����5.1%��Ԥ�Ʋ���Ϊ1590��֣���ȥ���1634.5��ּ���6.5%����������ֲ���Ϊ2690���꣬��ȥ��������2.1%�����ǣ�Ŀǰ�����������������������������У�Ԥ�Ƶļ����Ƿ����ֵ�ÿ��ǡ����Ҽ�ʹ���ּ����������й��Ĺ������������Ӧ����Ҫ�������ڹ����乩Ӧ��λҲ�����½�������й������ı䶯������������ļ۸��֡������ڽ����洦�ڸ�λ������£�50������ҵĸ�������������Ĺ�����Ӱ������ �����ڹ��ڴĹ�Ӧ�ϣ����ڴ����ڲ��ϵ��ۡ���ֹ6��30�գ����¹��ڴ�����Ϊ269.60��֣��ۿڿ����Ϊ327.43��֣������������µ��۴���320-340������ң�Զ����ȥ���µĵ��½����������ڹ���Ŀǰ״̬���ԵĴ�������˵�������Ĺ�Ӧ�Ƿdz�����ġ��������£����۴���������һ�����٣���������һЩ�ͳ�ͣ�����۴�����г���Ӧѹ����Ȼ��������Եĸ��ơ� ���� ��������Ԥ�� �������ºͰ��µ������仯���Ǿ����������й������Ĺؼ�������Ҳ�Ǿ��������°���۸����Ƶ���Ҫ���ء����ڼ۵ı仯�ϣ������IJ������佫��Ӵ���������ټ����嵭��֣������ڼ۸������ϣ�����������Ӱ���⣬�շ������ʽ�ʵ���Ĵ�ѹҲ����һ�����ɺ��ӵ����ء� �������ں����г��仯��������Ϊ�� ����1.�����Ǿ������ء�������ֲ����Ĺ�����ζ���ڽ���������������г���ע����������ȫ�����е���������������״���ϡ�һ�����������κη紵�ݶ������������۸�С���ȵķ����������⼴�����ֵ�Ƶ���IJ����У����Ǹ�Ӧ����ʶ�����ݵĸɺ�ֻ�����۵���ʱ������ֻ�������������Ż�ı���г������Ƹ�֡� ����2.���ڴ������������Ȼ������ɫ��������ҵԭ�п���������Ҫʱ�䣬����ҵ�ĸ�����Ƕ������ܹ��ָ��� ����3.�۸�������Ӱ����з��������ռ����ޡ������ı仯��Ȼ�����۸�IJ����������������²���һ����������Ǻ�����������һ��С�����¼���ͻȻһ������һ����ĸɺ�����¶���ʹ�����۸��в�С������Դ˹���Ҳ������Ӧ��Ӧ���������������ǿռ���ʮ�����ޣ��ڹ������ٿ�ͷ�ز�ѹ�̵�����£��������������Ϊ���ԡ� ����4.����������ɱ��Ŀ��ǡ���Դ�۸�����ǻᵼ��ũ������ֲ���ո�����ʱ��Ҫ֧�����ߵijɱ�����������ũ��ƷʱҲ��Ҫ֧�����ߵķ��ã���Ȼ��ǰ�����ⷽ��һֱ���Ƕ��۱䶯����Ҫ���أ���������������ѷ���ʱ�����ų���һ�㱻������Ϊ�Ƹ߶��۵����ɡ�����������п��ܷ����ڴ��ո�����ó�ĽΡ� ������Ȼ�����������������Ѿ��������������ļ����Ƕ��������仯˭Ҳ������ȷ�ij���Ԥ�⣬���Ƕ�ֻ֮����ʱʱ��ע��������Ŀǰ�Ŀ��������ʹ��������û��ʵ��Ԥ��ˮƽ��ȫ���Ӧ�����൱�ɹ۵ġ���˶���Ͷ������˵����������һ����Ӧ��Ҫע����շ���������ռ䡣 |

|

��֧��Flash

|

| ������ҳ > �ƾ��ݺ� > �ڻ� > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| ����Ԫ�쳧�ո˱�ƽ� |

| ������ǧ���Ϊ��ʵ |

| ��������װ�������Ƹ� |

| 1000ԪС���Ǯ |

| ���������� |

| 365�죬���ջ� �� |

| ��������������� |

| �����ӹ�����������ѡ |

| ������ɭ���ѿ̲��ݻ� |

| ��������������ʱ�� |

| ʹ��������ͻ�ƣ�ͼ�� |

| ��ɫ��ʧ���������� |

| ��������֮���Ʒ� |

| ��Ѫѹ�������·��֣� |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |