市场基本面依旧利空 压制豆类价格在底部震荡(3) |

|---|

| http://finance.sina.com.cn 2006年06月19日 08:31 北方期货 |

|

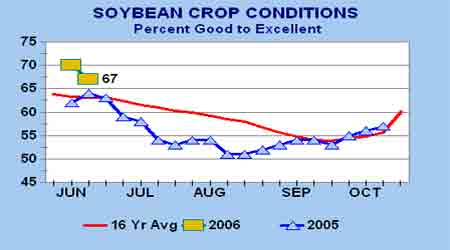

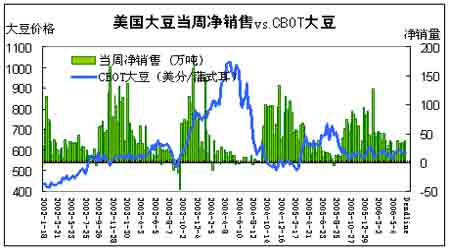

5、美大豆生长优良率 五、美国出口销售周报: 美国时间6月15日周四早晨,美国农业部(USDA)公布了截止6月8日(周四)一周的出口销售报告。当周美国2005-06市场年度(9月-8月)大豆净销售38.35万吨,是前一周的2.1倍,比前四周平均水平高出40%,主要买家为中国11.3万吨,日本7.15万吨,台湾6.61万吨,匿名买家5.09万吨。此外,当周还销售了5.52万吨下年度装运的美国大豆,其中中国购买5.5万吨。市场先前预测的大豆周净销售量为10-30万吨。当周美国大豆出口装船量为21.57万吨,比前一周及前四周平均分别下降16%和13%。主要发往国家和地区有:墨西哥10.63万吨,以色列4.04万吨,土耳其3.03万吨,台湾1.74万吨。 截止6月8日,美国2005-06年度(9月-8月)大豆累计出口销售量为2399.44万吨,低于去年同期的2949.77万吨水平;中国累计购买美国大豆947.43万吨,去年同期为1184.76万吨。本市场年度迄今美国大豆累计出口装船量为2209.36万吨,远低于去年同期的2801.65万吨水平,美国农业部当前预测的本年度大豆总出口目标为2449万吨。中国在本市场年度已累计装运美国大豆930.13万吨,去年同期为1179.16万吨。此外,在本市场年度迄今的美国大豆累计出口销售量中,仍有37.25万吨为匿名买家采购。 当周美国2005-06年度豆粕净出口销售18.27万吨,是前一周的2.5倍,比前四周平均提高62%,同时还销售了8400吨下年度装运的美国豆粕。市场预测区间为5-12.5万吨。当周美国豆粕出口装船量为17.17万吨,是前一周的2.1倍强,比前四周平均则提高了38%。 当周美国2005-06年度(10月1日起)豆油净出口销售量仅为3000吨,高于前一周的500吨水平,市场预测区间为0-1万吨;出口装船量为1.53万吨,前一周为2200吨。 当周美国2005-06年度(9月-8月)玉米净出口销售146.47万吨,比前一周及前四周平均分别提高69%和25%,另外还销售了7.44万吨下年度装运的美国玉米,市场预测区间为80-105万吨。主要买家为日本56.59万吨,韩国19.33万吨,墨西哥14.04万吨。当周美国玉米出口装船量为113.93万吨,比前一周及前四周平均分别下降2%和4%。 截止6月8日,美国2005-06年度玉米累计出口销售已达4850.43万吨,高于去年同期的4142.03万吨水平;累计出口装船3975.84万吨,去年同期为3521.21万吨,美国农业部目前预测的本市场年度美国玉米总出口目标为5271万吨。 六、国际海运费率: 本周黑龙江省大豆购销状况 本周,黑龙江省各地大豆现货市场仍然波澜不惊,除油厂外,各地以收购期货大豆为主,从各地反映的情况来看,农民手中的余粮仍然不少,进口大豆过多以及较低的港口分销价格都对产地价格形成压力。从油豆收购价格上来看,总体上呈现小幅下滑的走势,较上周下跌20-40元/吨,哈尔滨地区油用大豆收购价为2310元/吨,相比上周为2350元/吨。而食品豆和期货豆总体上保持稳定。 基本面的利空,压制豆类价格在底部震荡 本周豆类期价呈现窄幅波动,夹杂着先抑后扬的小波段,成交清淡,市场在基本面整体利空的格局下,依旧徘徊在底部。 上周末和本周初曾对美国中西部天气干旱进行操作,但是从气象预报图看,未来几天美国中西部出现大规模降雨,并没有持续的少雨造成干旱天气。为今年美国大豆单产达到高水平提供了保障。在05/06年度庞大期末库存的条件下,产量再创纪录,相对于疲弱的需求,供给对价格形成了较大的压力。 但是,需要注意的是,在最近两个月内,价格在这样偏空的基本面格局下,并没有再创新低。而是出现了震荡盘局。表现目前多空双方都非常谨慎。 近期的利多,主要来自市场对于美国大豆播种面积低于预期的炒作。6月30日,美国农业部将公布最终的面积报告。在此之前,市场将对美国大豆的播种面积比3月30日美国农业部的预估量进行比较,如果下调,将给市场带来一定支撑。事实上,本周四,豆类价格走高很大原因来自这类消息的支持。 据美国分析机构Informa周四发布的报告预测,美国2006-07年度大豆播种面积为7438.5万英亩,较美农业部3月份作物面积报告预估数字下调251万英亩。主要调高了玉米和小麦的播种面积,Informa本次报告预计美国2006-07年度玉米、春小麦播种面积分别为8032.9万英亩、1503.9万英亩,大大高于美国农业部3月30日作物面积报告曾预估2006-07年度玉米面积7801.9万英亩、小麦面积1389.9万英亩。 这样的调整,主要因为从美国玉米和大豆进入播种期以来,良好的天气加快了玉米的播种,相对晚种的大豆容易被取代;而且市场大多看好玉米作为乙醇燃料的需求扩张,所以,种植户更看好玉米未来的收益,在这个过程中,大豆相对来说就会受到冷落。 国内方面,养殖业恢复缓慢仍然是压制价格的主要原因,另一方面,油厂继续保持大量的进口,这对国产大豆造成冲击。这样的状况在未来一段时间内估计还将持续。 但是,需要注意的是,今年我国豆农的种植成本再次大幅提高。从这一点看,大豆价格下跌的低部被抬高。2002年以前黑龙江地区的大豆种植成本基本在1600―1700元/吨之间。而随着国内物价水平的上涨和农资成本增加,大豆的种植成本也在逐步增加,2004年黑龙江农民的种植成本上升至0.95元/斤。而2005年在化肥、农药、其他农资价格上涨下,大豆种植成本已经上升至1―1.05元/斤,今年豆农的负担更为加重,包地种豆的豆农成本几乎达到1.30元/斤,比以往的成本高出30%,据估算,黑龙江农民每亩大豆生产成本比上年增加15元以上,亩均收益只有75元。 结合技术方面,美盘07大豆目前的支撑位自上周的570调高至580美分附近,预计将在此附近展开震荡整理,建议多以短线操作,不宜追涨杀跌。 与豆类不同,本周玉米价格继续上周的大幅走低。一方面,受美国玉米产区天气状况转好,令市场期待单产的高水平;另一方面,据一些私人机构预测,美国06/07年度播种面积较3月31日美国农业部的预估增加231万英亩;第三,外部商品近期整体的下挫,严重打击了基金做多玉米的信心。 而国内方面,下游需求恢复的缓慢,以及高价格引发出库玉米量增加,一时间也带来了较大的压力。但长期看,玉米深加工需求和乙醇燃料的需求仍然看好,因此,结合技术分析,操作上,建议投资者多头暂时回避价格回调的风险,等待企稳后,多单介入。 北方期货 原蓓 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| Excel服务器功能强大 |

| 戒烟让男人暴富项目! |

| 韩国亲子装2.5折供货 |

| 1000元小店狂赚钱 |

| 联手上市公司赚大钱 |

| 一万元投入 月赚十万 |

| 18岁少女开店狂赚! |

| 99个精品项目(赚) |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |