���������̴������� ���н��Զ��ص�Ϊ�� |

|---|

| http://finance.sina.com.cn 2006��05��17�� 00:43 �����ڻ� |

|

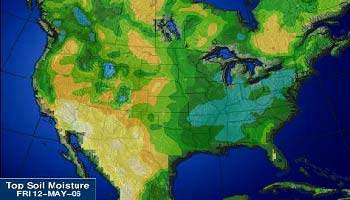

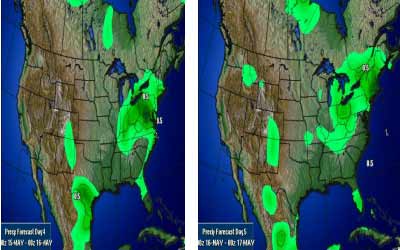

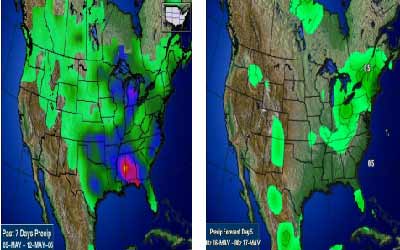

����һ�����ܶ�(5��8--5��12)����ſ� ��������������̽����������������Լ�߳��߿����������������������ƣ�609��Լ��һ���ո߿�������������������ͷ�����ƶ�������£��ܶ���������������������Լȫ�ܳɽ����������Ի�Ծ���ֲֽ�����С�����١� ����������������� ������һ�ں����������˽�ǰ��������ͷ���г�����Ծ���ֲ���û���������ӣ���ͷ���ս�Ũ��������������Ҫ�յ����̴Ĵ����������ڼ䵽�ں������գ�CBOT��ͻ����600����������һֱά���ڸ�λ���������г����߳��������䡣Ԥ�����̴�Ŀ ��������620���֣�֧����600���֡������������Զ��ص�Ϊ����Ŀ����2640������ ����Ŀǰ�����¶����ʮ���Ӵ����������ת�������������ջ������ij��ڼ���ٻ���δ�����������ڹ��ڵĴ�Ӧ�����൱����ģ�����ũ�����������ඹ��������ֳҵ�ܿ�ָ������������ٵ�ѹ����Ȼ�ϴ��ֻ����棬������һ�����ڼ䣬���ش��չ��۸���ֽϴ���ȵ����ǣ����У��ڻ����Ƿ���죬��������ʡ4�½�ˮ���٣����齫�м������ƶԴ��ֲ�������Ԥ�ڡ� ���������ܶȻ���������� ����1������ũҵ��(USDA)�����˽�ֹ5��4��һ�ܵij������۱��档��������2005-06�г���ȴ�����38.91��֣���ǰһ�ܵ�2.1������ǰ����ƽ�����87%��ͬʱҲ�����г�Ԥ���10-25������䡣��Ҫ����У�ӡ��9.21��֣�ī����8.14��֣��ձ�7.46��֣��������6.1��֡�������������װ����Ϊ26.39��֣���ǰһ�ܼ�ǰ����ƽ���ֱ��½�27%��5%����Ҫ�������Һ͵����У�ӡ��16.06��֣�ī����5.69��֣��ձ�3.1��֡���ֹ5��4�գ�����2005-06���(9��-8��)���ۼƳ���������Ϊ2251.78��֣�����ȥ��ͬ�ڵ�2839.11���ˮƽ���й��ۼƹ���������924.65��֣�ȥ��ͬ��Ϊ1186.76��֡����г���������������ۼƳ���װ����Ϊ2088.38��֣�����ȥ��ͬ�ڵ�2670.93���ˮƽ������ũҵ����ǰԤ��ı���ȴ��ܳ���Ŀ��Ϊ2449��֡��й��ڱ��г�������ۼ�װ��������924.65��֣�ȥ��ͬ��Ϊ1176.69��֡����⣬���г���������������ۼƳ����������У�����16.34���Ϊ������Ҳɹ��� �������������۵������й������ɹ���ϡ� ����2��USDA5�·ݹ��������������Ʒ����ƽ��� ����2005��06���(����ֵ)������2006��07���(Ԥ��ֵ) ����4�·ݡ���5�·ݡ�������4�·ݡ�������5�·� ������������������������������������������������ӢĶ �������������������������������72.1������72.1����������NA��������76.9���� �����ջ������������������������71.4������71.4����������NA��������75.7���� ����ƽ������(��ʽ����ӢĶ)��������43.3������43.3����������NA��������40.7���� ����������ʽ�� �����ڳ���桡��������������������256������256����������NA������������565 ��������������������������������3,086����3,086����������NA����������3,080 ������������������������������������4��������4����������NA��������������4 �����ܹ�Ӧ����������������������3,346����3,346����������NA����������3,649 ����ѹե������������������������1,720����1,720����������NA����������1,750 ����������������������������������900������900����������NA����������1,090 ����������������������������������94��������94����������NA������������91 ��������ֵ��������������������67 3����������68����������NA������������68 ������ʹ������������������������2,782����2,782����������NA����������2,999 ������ĩ��桡��������������������565������565����������NA������������650 ����ũ��ƽ���۸�(��Ԫ����)������5-5.75������5.65����������NA������5.10-6.10 ��������������ȴ���������ȣ��������г�Ԥ�⣬����Լ۸�������Ӱ�졣�����г�������̫���µ��� ����3������ũҵ�������Ĵ��ֽ��ȱ� ������ֹʱ�䣺2006��5��7�ա���λΪ�ٷֱ� ��������������������������5��7�ա�ǰһ�ܡ�ȥ��ͬ�ڡ�����ƽ�� ��������ɫ�ݡ�����������������38��������32������38������31 ������ ��ŵ˹�ݡ���������������14��������5������34������22 ����ӡ�ڰ����ݡ���������������15��������5������30������30 �������ɻ��ݡ�����������������17��������6������23������17 ��������˹�ݡ�����������������7��������5������16������14 �����������ݡ�����������������12��������6������15������13 ����·��˹�����ݡ�������������62��������46������46������43 �����������ݡ�����������������25��������8������23������16 ���������մ��ݡ���������������6��������3������15������16 �������������ݡ���������������91��������87������77������73 �����������ݡ�����������������15��������13������19������15 �����ڲ���˹���ݡ�������������9��������3������13������11 ���������������ǡ�������������13��������7��������8��������8 ������������ݡ���������������8��������0������13��������9 �����������ݡ�����������������45��������17������26������29 �����ϴ�����ݡ���������������3��������1��������8��������6 �����������ݡ�����������������13��������7������12������10 ������˹�����ݡ���������������10��������4������25������10 ����18����ƽ������������������18��������10������24������19 �������������ֳ��ڣ�����������������������Ӱ�졣 ����4�����ܳ���������ʡ���ֻ��г�����һ�ڼ���������16����Ӱ�죬�۸�����2-3�֣��֮������ǿ�Ʒ��������ֵ����۸��ٴ�����1-2�֣���۸����Ǻ���ͳ��չ���������������ľ˹һ���ͳ����չ�������500�����ϣ��ͳ�ѹե��ȱ��״���õ����⡣ �����ӱ��ܵĵ���������������ʡ���ض������˴�����������ʡ����ֲ�����һ����Ӱ�졣��ũҵר�ҽ��ܣ����������ʡ����ֲ��������Ҫ�Ƴ�7-10�죬������ȥ�ꡣ��һ�ڼ������ʡ���������Ͽ죬���ش��ַ�չ������ʡ�ϲ�������ֲ��30%������������ֲ��15%����������Ҳ��ʼ���֣���ǰ��������ʡ��������Ӱ�첻��ũί����ͳ�ƣ�������ʡ����ֲ�����ȥ�꽫����13%�����ӵ�������������������ٵķ��ȿ��ܲ�ֹ13%����Ϊ��ʡ���ס�С��ˮ������ֲ���������������һ֮����ʡ���ָ��ٹ�·���俪ʼ�������������Ϲ��������������30�ִ�����ǰ�����������40-60�֣��������¹��������ϡ������Ա�����·����ĵ��������չ��ɱ����ӡ����������֬���ֳ������չ��۸��ϵ�2�֣���Ժ�����ʡ�۸���һ�����������á����ܾ����������ֹ�˾���չ���1.165Ԫ����۸����������2�֣�������ַֹ�˾1.14Ԫ����۸����������2�֣����ľ˹���춹ҵ�չ���1.11Ԫ����۸����������2�֣������������֬�չ���1.11-1.12Ԫ����۸����������2-3�֣�� �����������ڼۻ������չ������������ֻ��� ����5�����ܹ��ڶ��ɼ۸���������������͵�����1920-1950Ԫ���֣������żҸ۵�����2200Ԫ���֣�����30Ԫ��ɽ���������յ����ɽ�2130Ԫ���֣�����10-40Ԫ�������ң���̨������2180Ԫ���֣�����40Ԫ���֣��������������ɽ�2100Ԫ���֣��ػʵ�������2120Ԫ���֣�����20Ԫ���֣����������ɽ�2080Ԫ�������ң��㶫��2130-2190Ԫ���֣��ɽ���2120Ԫ�������ҡ� ������������ֳҵ�����ָ���������ҵ���Խ��������������ǰ�ڿ�ʼ���ֺ�ת�ͳ������ڻ��۸���������ֻ����ۡ�����С�ǿ����ԱȽϴ� ����6�����ܹ��ڶ��ͼ۸��������ǡ����������ļ�����5190-5200Ԫ���֣�һ������5350Ԫ���֣������ȶ��������������ļ�������5000-5040Ԫ���֣������ȶ���һ�����ͱ�����5390Ԫ���֣��۸��ȶ�������ļ������ȶ���5020Ԫ���֣�һ������5240-5250Ԫ���֣��۸��ȶ���ɽ�����ͼ۸��ȶ���һ��������5200Ԫ���֣��۸��ȶ����ļ�������5000Ԫ���֣������ȶ��������ļ����ͼ��г�������5020-5100Ԫ���֣��۸�����20Ԫ���֣�һ��������5200-5380Ԫ���֣��۸��ȶ������ϵ������ͼ۸��ȶ��������ļ����ͱ���5030Ԫ���֣�һ�����ͱ�5320-5330Ԫ���֣������ȶ������ؽ���ë���ͱ�����5000-5030Ԫ���֣������ȶ��� �����������ڻ���ǿ�����ֻ��̿������������ɼ۸��ȶ�Ҳ�ٽ��ͼ۽��������Ρ� ����7��4�·ݹ����г����ڴĵ�������Ϊ267��֣����ý���ԭ��Ԥ�ڵ�260-270���֮�䡣��Ѯ�ĵ��������ϡ���Ѯ���������٣�Ϊ77��֣���Ҫ�ֲ��ڻ����ͻ����������ۿڣ����У����������ػʵ�����������һ����ɽ����̨һ��������һ���룬�ൺһ��������ж�˲���2��֡��������Ƹ��������żҸ�һ�������������봬����ͨ��һ�����ô�������ɽ������2������ҵĴ���Ѯ�Ϸ������Ƚ��٣�����ֻ�����ݵ���һ�������㶫û����������������������5�·ݵĴ�ֻ����½���ִ����10���Ժ�ͳ����Ѯ�ĵ����������忴������5�·ݵĵ�����Ҳ�����٣���װ��ʱ��������������250��֣�����ĿǰһЩ�ۿڸ����Ĵ���Ԥ�������㣬����Ҫ��������������⣬Ŀǰ������װ�˽��Ȼ���ʾ6�·�Ҳ�ǵ����߷��¡�����Ȼ��δ�����������ڹ��ڵĴ�Ӧ�����൱����ģ�������ֳҵ�ܿ�ָ��������������ٵ�ѹ����С�� ����8������5��12�գ�������ע��ֵ�5723�ţ�����54�š� ����9����ֹ5��9�գ�����61909�֣�����6301�֣��յ�64558�֣�����5078�֣����յ�2469�֡�������ͳ�ƣ�����5��12�գ�����3500�����ҡ� �����ġ����������� ����609���ߵ�λ����������̬��δ��ƻ�������ָ���ͷ�������ɡ�������̬�ײ��ս����ʡ� �����塢ͼ�������� ����5��12�����������ײ�����������ͼ ���� ����δ��3-4��������������ֲ�ͼ���� ���� �������������ײ���һ�ܽ�ˮ�Ա�ͼ ���� ������������½������� ���� |

|

��֧��Flash

|

| ������ҳ > �ƾ��ݺ� > �ڻ� > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |