大豆玉米低开高走展开反弹 后市将继续上涨势头(3) |

|---|

| http://finance.sina.com.cn 2006年05月15日 07:38 北方期货 |

|

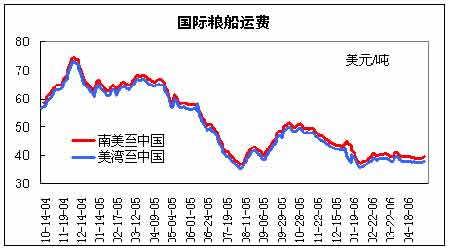

国际海运费率: 本周黑龙江省大豆购销状况 本周初,黑龙江省大豆现货市场受五一期间美盘上涨16美分影响,价格上涨2-3分/斤,之后连豆强势反弹,部分地区大豆价格再次上涨1-2分/斤。价格上涨后各油厂收购量明显增长,佳木斯一带油厂日收购量均在500吨以上,油厂压榨短缺的状况得到缓解。 从本周的调查来看,今年我省各地都出现了春寒的现象,给我省大豆种植造成了一定的影响。据农业专家介绍,今年黑龙江省大豆种植较正常年要推迟7-10天,但好于去年。五一期间黑龙江省气温上升较快,各地大豆播种纷纷展开,我省南部地区种植近30%,东、西部种植近15%,北部地区也开始逐渐播种,当前天气对我省作物生长影响不大。农委初步统计,今年我省大豆种植面积较去年将减少13%,但从调查的情况来看,面积减少的幅度可能不止13%,因为玉米、小麦、水稻等种植面积都在增长。 五一之后,我省部分高速公路运输开始限制载重量,拖挂汽车被最多运输30吨大豆,而从前运输多数都在40-60吨,这样导致哈尔滨以南、沈阳以北靠公路运输的地区,大豆收购成本增加。周五九三油脂各分厂将大豆收购价格上调2分/斤,对黑龙江省大豆价格有一定的提振作用。本周九三哈尔滨分公司大豆收购价1.165元/斤,价格较上周上涨2分/斤;九三局分公司1.14元/斤,价格较上周上涨2分/斤;佳木斯吉庆豆业收购大豆1.11元/斤,价格较上周上涨2分/斤;集贤阳霖油脂收购大豆1.11-1.12元/斤,价格较上周上涨2-3分/斤。 本周国内豆粕价格稳步上涨,成交状况略有好转,禽类养殖也在缓慢恢复。本周哈尔滨豆粕2050元/吨,价格较上周上涨50元/吨;佳木斯1950元/吨,价格较上周上涨30元/吨;集贤1920元/吨,价格较上周上涨40元/吨。 大豆玉米低开高走,继续上涨势头 本周豆类和玉米期价均呈现低开高走的格局。周一的大幅低开,主要受到美天气良好,大豆和玉米播种进度好于往年的打压,随后三天的上涨主要受到全球黄金、原油等其它商品价格普遍大幅上涨的带动。 但不可忽视的是在本周五美国农业部公布的月度供需报告中,美国新年度大豆的供给压力仍然巨大。限制了大豆的涨幅。 报告中,预计美国06-07年度大豆播种面积为7690万英亩,比05-06年度增加480万英亩,增幅为6.66%。抵消了单产有可能大幅下降带来的利多,在报告中,美国农业部预估06-07年美国大豆单产为40.7蒲式耳/英亩,比05-06年度减少2.6蒲式耳/英亩,降幅为6%。总的产量为30.8亿蒲式耳,仅仅略低于上年度的30.86亿蒲式耳。 而需求量虽然保持增长,但与产量相比仍然略低,报告显示,美国06-07年度大豆总的使用量为29.99亿蒲式耳。较上一年度增加2.17亿蒲式耳,其中,压榨量较上一年度增加3000万蒲式耳,出口量增加1.9亿蒲式耳。 在上述产需对比下,期末库存再度出现增加的局面,自期初的5.65亿蒲式耳增加至6.5亿蒲式耳,再创历史高点。虽然较此前市场预期的6.78亿蒲式耳略低,但是改变不了美国大豆未来的供需格局依旧是供过于求的性质。这一性质限制了大豆的涨幅。 国内方面,黑龙江产区行情有所上扬,近期由于农民忙于春播,大豆交投清淡,因而导致油厂豆粕价格的上扬,也推动了部分小油厂收购数量的增加,进而推动大豆收购价格的走高,但清选粮及毛粮价格上涨较为普遍,商品粮价格则相对稳定。在农民供给意愿下降的情况下,下游需求的好转状况也显得快了许多,尤其在月末传统端午节的到来前,下游对豆粕的饲用需求增加量将放大。也是支撑大豆价格走高的原因之一。 因此,在这波反弹行情中,建议投资者可以多单逢低介入,不宜追高。 与大豆相比,玉米价格相对稳定并且坚挺。尽管供给压力在一段时间仍然存在,但是随着玉米工业需求量的迅猛增长,供过于求的局面将出现改变。 从本周五美国农业部的供需报告中,大出市场意料之外的就是美国06-07年度,玉米的工业需求增加至35.45亿蒲式耳,燃料酒精用量增加至21.5亿蒲式耳,相比上一年度美国玉米工业需求为29.85亿蒲,燃料酒精用量为16亿蒲,这两部分用量的增加,使得美国玉米总需求增加至94.95亿蒲,大大高于上一年度的89.85亿蒲。同时由于播种面积和单产预估普遍的大幅下降,使得美国玉米新年度产量仅为105.5亿蒲式耳,大大低于上年度的111.12亿蒲式耳。在供给减少,需求增加的情况下,期末库存出现了大幅的下降,美国农业部预估06-07年度,美国玉米期末库存仅为11.41亿蒲式耳,大大低于期初库存22.26亿蒲,降幅达到48.7%。也远低于市场此前的预估15.82亿蒲。 事实上,全球玉米的供需格局也出现了同样的变化,美国农业部预估世界玉米06-07年度,期末库存大幅下降至9226万吨,较05-06年度减少3705万吨。 我国的状况也类似,期末库存下降至2668万吨,低于期初的3258万吨,降幅较慢的原因在于我国工业化进度略慢,但这可能只会影响到我国玉米价格的上涨速度,而不改变趋势。 结合技术分析,国内投资者玉米多单可以继续持有。 北方期货 原蓓 |

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 小女子开店50天赚30万 |

| 介入教育事业年赚百万 |

| 新型建材 月进10万 |

| 女人钱,怎么赚 (图) |

| 名人名店 月净赚20万 |

| 韩国亲子装,年赚60万 |

| 我爱美丽招商!加盟! |

| 品牌折扣店!月赚30万 |

| 泌尿疾病!特色新疗法 |

| 近视--最新突破! |

| 痛风治疗--新突破! |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |