供需格局严重偏空打压 国内豆类和玉米相对抗跌(2) |

|---|

| http://finance.sina.com.cn 2006年04月24日 00:51 北方期货 |

|

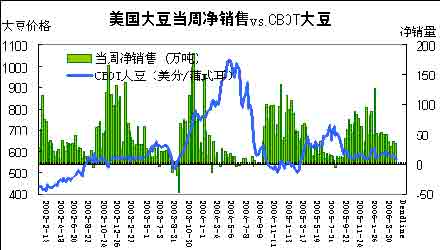

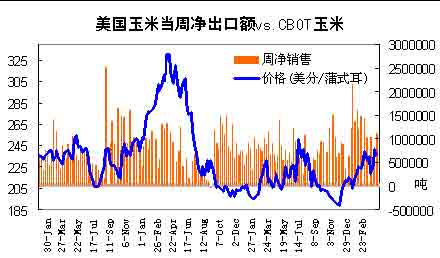

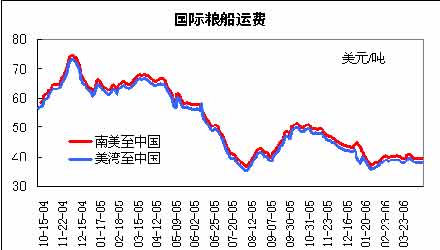

美国出口销售周报: 美国时间4月20日周四早晨,美国农业部(USDA)公布了截止4月13日(周四)一周的出口销售报告。当周美国2005-06市场年度(9月-8月)大豆净销售19.46万吨,为本市场年度以来最少的一周,较前一周下降44%,比前四周平均减少1/3,同时也低于分析师预测的20-35万吨区间。主要买家有:墨西哥8.2万吨,摩洛哥2.5万吨,台湾2.46万吨,匿名买家2.4万吨。当周美国大豆出口装船量为28.87万吨,比前一周提高54%,但比前四周平均仍下降了39%。发往国家和地区有:中国9.87万吨,日本8.31万吨,墨西6.42万吨,土耳其1.62万吨。 截止4月13日,美国2005-06年度(9月-8月)大豆累计出口销售量为2183.48万吨,低于去年同期的2764.95万吨水平;中国累计购买美国大豆924.05万吨,去年同期为1152.48万吨。本市场年度迄今美国大豆累计出口装船量为1998.68万吨,低于去年同期的2548.40万吨水平,美国农业部当前预测的本年度大豆总出口目标为2449万吨。中国在本市场年度已累计装运美国大豆918.05万吨,去年同期为1124.18万吨。此外,本市场年度迄今美国大豆累计出口销售量中,仍有23.25万吨为匿名买家采购。 当周美国2005-06年度豆粕净出口销售14.26万吨,高于市场预测的6-12.5万吨区间,比前一周及前四周平均分别提高67%和37%。当周美国豆粕出口装船量为14.85万吨,比前一周及前四周平均分别提高38%和33%。 当周美国2005-06年度(10月1日起)豆油净出口销售量为2800吨,高于前一周的为吨水平,市场预测区间为0-1万吨;出口装船量为7300吨,前一周为8700吨。 当周美国2005-06年度(9月-8月)玉米净出口销售110.31万吨,比前一周及前四周平均分别高出35%和29%,同时也高于市场预测的60-90万吨区间。主要买家为韩国22.48万吨,墨西哥21.15万吨,印尼16.41万吨。当周美国玉米出口装船量为90.21万吨,比前一周提高2%,但比前四周平均却下降了14%。 截止4月13日,美国2005-06年度玉米累计出口销售3918.31万吨,领先于去年同期的3557.05万吨水平;累计出口装船3029.47万吨,去年同期为2817.65万吨。美国农业部目前预测的本市场年度美国玉米总出口目标为4953万吨。 国际海运费率: 本周黑龙江省大豆购销状况 本周黑龙江省糟糕的天气状况,给大豆收售带来了很多的麻烦,各地收购单位收购量大幅减少。部分地区贸易商反映,山东一带的油厂开始要粮,虽然价格不高,但是与前期有价无市的状况相比,已经有所好转。 油厂本周继续压低收购价格,直至周末价格才有所企稳。但是大豆在当前这个价位,油厂还是希望多收一些,充实库存,毕竟价格已经接近农民的种植成本。本周九三哈尔滨分公司大豆收购价1.145元/斤,价格较上周下调3.5分/斤;九三局分公司1.12元/斤,价格较上周下调3分/斤;齐齐哈尔才子油厂由于当地价格太高而停收;牡丹江金源油脂收购大豆1.15元/斤,价格较上周下调3分/斤;佳木斯吉庆豆业收购大豆1.095元/斤,价格较上周下调2分/斤;集贤阳霖油脂收购大豆1.07元/斤,价格较上周下调4分/斤。 现货豆粕成交状况略有好转,但是价格仍在走低,饲料企业和经销商采购十分谨慎,成交价格被压的很低。哈尔滨豆粕2030元/吨,价格较上周下调80元/吨;牡丹江2000元/吨,价格较上周下调40元/吨;佳木斯1930元/吨,价格较上周下调80元/吨;集贤1900元/吨,价格较上周下调100元/吨。 供需格局严重偏空 打压国内豆类价格玉米相对抗跌 本周豆类期价在周一展开大幅的反弹上涨,但之后,受基本面仍然利空的打压,价格再度震荡走低,回归弱势。尤其国内连豆连粕,下跌幅度较美盘深。 这主要受到国内再度出现禽流感的影响。20日从农业部新闻办公室获悉,4月13日,辽宁省动物防疫站在禽流感常规监测过程中,对锦州市送检的1只死亡喜鹊和盘锦市送检的1只死亡野鸭进行检测,诊断为疑似感染H5亚型禽流感。4月19日,国家禽流感参考实验室在这2只死鸟体内分离到H5N1亚型高致病性禽流感病毒。 这些对于刚刚恢复不久的养殖业,再度造成打击。据一家专门做饲料行业信息的机构称,目前石家庄南部的禽类养殖集中区禽类空栏严重,一般在50-80%左右,山东西部地区也有这样的现象。这种状况导致国内豆粕需求低迷的态势在短时间内还是难以好转。这令价格无法继续本周一的上涨。 需求疲弱的情况下,供给的增减变得相对次要,但是我们仍然不可忽视供给正在发生的变化。本年度以来,由于需求疲弱,同时产量大增,造成目前的可供给量庞大。也就是说,对于下一年度,起初库存时非常庞大的,这在一定程度上,更加减轻了新供给可能减少带来的支撑力度。 事实上,3月31日,美国农业部公布的2006/2007年度大豆播种面积展望预计,美国大豆播种面积为7689.5万英亩,较去年增加475.3万英亩。尽管目前许多市场人士认为,美国大豆播种面积扩张程度达不到农业部的预估,但是扩张这一本质性的变化是不可否认的。并且幅度仍然在200万英亩以上。 对于国内,据黑龙江有关机构预测,新年度,黑龙江大豆播种面积比去年减少8%左右,这显然是个利多题材。但是,由于我国大豆产量在全球的比重相对于美国和南美,比重较小,并且有小幅下降的趋势,自2000/01年度的8.9%,下降到目前的8.2%。如果我国新年度产量因播种面积减少8%,那么,绝对量仅仅为146.4万吨。如果美国大豆播种面积增加200万英亩,那么按照单产40蒲式耳/英亩计算,增加的产量也在217万吨。可以看出,我国新季大豆播种面积的减少无法抵消美国大豆播种面积增加带来的供给压力。 对于天气的炒作,目前还为时尚早。因此,目前总体的供需格局依旧严重偏空。然而,不可忽略的是,对于国内油厂,当大豆收购价跌至农民种植成本附近时,他们有较大的收购意愿,因此,在一些低价格容易出现急速的反弹,但是这不可扭转当前的下跌趋势。 结合技术分析,建议逢高沽空。 玉米价格本周整体同豆类走势。相比而言,显现出较强的抗跌性。这主要受到国内出现大量的玉米深加工企业,对于国内玉米工业需求的增加,形势看好。这对于我国玉米历来产量与需求量相当的情况形成挑战。这关系到我国未来玉米由净出口国变为净进口国。 国家振兴东北老工业基地建设重点项目―――黑龙江龙凤玉米开发有限公司50万吨玉米综合加工项目在青冈一次试车成功,使该公司年加工玉米已达100万吨,成为目前亚洲单厂处理玉米最大企业,标志着该省玉米产业加工能力迅速增强。 “十一五”期间,安徽丰原集团将投资200亿元左右加快项目建设,新增年1200万吨玉米淀粉质农作物深加工能力,期末形成年1500万吨玉米等淀粉质农作物深加工能力,新增年销售收入300亿元以上,推进企业实现跨越式发展。 美盘方面,没有太多的变化,原油、金属等商品价格的大幅上涨对玉米形成一定的支撑。 结合技术分析,国内投资者目前可以考虑区间性操作,701玉米在1375-1410之间。 北方期货 原蓓

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 小女子开店50天赚30万 |

| 介入教育事业年赚百万 |

| 新型建材 月进10万 |

| 女人钱,怎么赚 (图) |

| 2万元投入月净赚20万 |

| 韩国亲子装?日赚30万 |

| 我爱美丽招商!加盟! |

| 品牌折扣店!月赚30万 |

| 泌尿疾病!特色新疗法 |

| 拒绝结肠炎!! 图 |

| 湿疹荨麻疹皮炎新疗法 |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |