豆粕价差目前在偏高位置 买9卖11套利机会出现 |

|---|

| http://finance.sina.com.cn 2006年04月21日 13:59 新浪财经 |

|

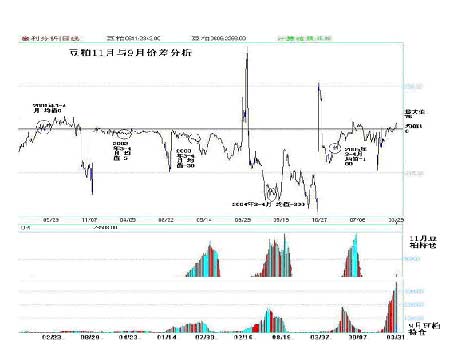

近期大连豆类期货市场受充足的供给量、下游需求不振影响,走势较为低迷,但由于北半球大豆播种开始,传统的季节性天气炒作特点也拉开序幕,同时去年年初的一波快速拉升行情又使得很多投资者记忆犹新,并认为今年可能会重新出现类似走势,在这种情况下,大豆和豆粕的远期11月合约受到追捧,特别是11月豆粕,呈现增仓上扬局面,与9月豆粕的价差也拉开至50点之上。但从豆粕现货市场历史走势,包括期货市场的历史价差数据来看,11和9月豆粕的价差目前处于偏高位置,出现了买9卖11的套利机会。 一、现货市场方面 下图是1999-2006年中国国内市场豆粕现货价格图,我们画方框的地方为7年来9-11月份的豆粕价格走势。在图中可以清楚地看到,在7年时间里有6年的时间,9月份的豆粕价格要高于11月份的豆粕价格,而这种情况也是有其原因的,那就是11月份为国内大豆的集中下市季节,同时也是大豆价格每年的低点,因此豆粕价格走低也就合情合理。而我们在图中看到,这7年中,只有在2003年,出现了11月份时的豆粕价格,高于9月豆粕的情况,这是因为当中大豆市场正处于10年一遇的大牛市行情当中,大幅减产使得新豆下市时的大豆价格要高于9月份的大豆价格。而从目前全球大豆市场的情况来看,很明显并不具备这种牛市基础,因此在现货市场方面无法给予目前豆粕11和9月的高价差情况合理的解释。 二、期货市场历史价差 下图是2001-2006年的豆粕11-9价差图。从这几年的价差走势来看,刨除掉交割月和交割前月的异常价差,两个合约最高的价差值出现在2001年7月6日,为75点,次高点则在2005年的6月20日,为63点。而5年以来的11-9价差均值,则大体在10一线。从历史图表来看,目前的50点以上价差也属于历史高位,存在较好的套利操作基础。 三、持仓成本因素 在分析完现货市场和历史价差情况之后,我们也必须承认期货市场中会在短时期内出现一些不甚合理的情况,豆粕11-9的价差也有可能出现异常场面,但由于买9卖11的套利属于可交割的套利操作,因此计算出其交割成本,则基本可以得出无风险交割套利的最低价差值。从交割成本来看,目前11-9的价差只要在73以上,就会吸引无风险交割套利盘入场,而从各品种套利的历史经验来说,这种价差很难达到,因此目前50点以上的价差,做买9卖11的套利风险十分有限。 综上所述,无论是从现货历史走势还是图表价差走势来看,包括交割套利的限制,都使得豆粕11-9合约50点以上的价差,具备了买9卖11的套利操作机会,而其价差目标位,则可能达到10点一线。 |

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 小女子开店50天赚30万 |

| 介入教育事业年赚百万 |

| 新型建材 月进10万 |

| 女人钱,怎么赚 (图) |

| 2万元投入月净赚20万 |

| 韩国亲子装?日赚30万 |

| 我爱美丽招商!加盟! |

| 品牌折扣店!月赚30万 |

| 泌尿疾病!特色新疗法 |

| 拒绝结肠炎!! 图 |

| 颈椎病--最新疗法! |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |