�г������µ�����δ�� �����ڼ��Խ�����̽�� |

|---|

| http://finance.sina.com.cn 2006��04��19�� 00:34 �����ڻ� |

|

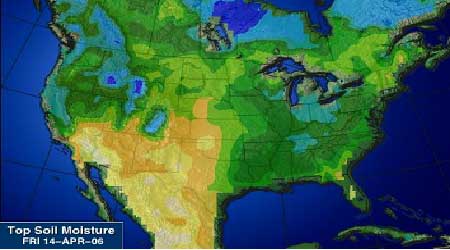

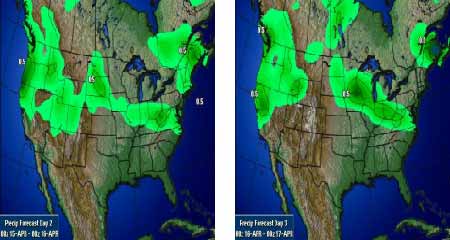

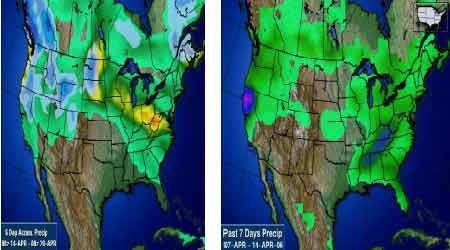

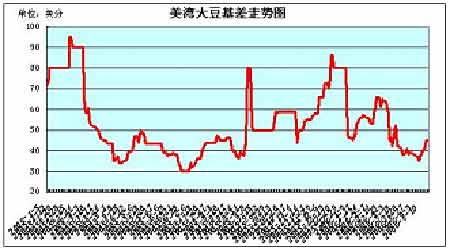

����һ�����ܶ�(4��10--4��14)����ſ� �������ܴ������Ե�λ��Ϊ�����ܳ��г�������2600����λ�ã��ܶ�������������̽������ܣ��г��������ȣ���������ά��������̬�����̴��ܵ���ǰ�ڵ͵��ά�ֵ�λ�������г�ȱ���µ���Ϣ��ϣ����������Լ�����Ϊ���� ����������������� ���������г�һֱά�������������ƣ����̵��ǵ��Թ���Ӱ��ܴ����ڽ���CBOT������560���ָ�������������Ҳû�д�ľٶ���Ŀǰ������ή����˵��������ȱ���������飬�ձ�Ժ��б��ֽ����������������еļ۸�ӽ�ǰ�ڵ͵㣬�������û���ش�������Ϣ������ߵ͵Ŀ����Բ����������Ԥ������ٴε��ù���������Ҫ��Ϊ�������������Σ������Ӱ���˲�������������������������ͣ����ܶ��������һ��֧�֡���֮���г���������Ϊ��������Ѱ���·�֧�š� ���������ܶȻ���������� ����1������ũҵ��(USDA)�����˽�ֹ4��6��(����)һ�ܵij������۱��档��������2005-06�г����(9��-8��)������34.42��֣������г�Ԥ���20-35����������ޣ���ǰһ���½�3%������ǰ����ƽ���߳�16%����Ҫ����У��������12.65��֣�ī����10.93��֣�ӡ��5.87��֣��ձ�4.22��֡����⣬���ܻ�������176.06��������װ�˵���������Ҫ���Ϊ�й�(175.2���)���г�Ԥ������Ϊ175-180��֡�������������װ����Ϊ18.76��֣���ǰһ�ܼ�ǰ����ƽ���ֱ��½�60%��70%���������Һ͵����У�ī����10.61��֣��ձ�2.92��֣�����2.36��֣�̨��1.74��֡���ֹ4��6�գ�����2005-06���(9��-8��)���ۼƳ���������Ϊ2164.02��֣�����ȥ��ͬ�ڵ�2749.19���ˮƽ���й��ۼƹ���������923.47��֣�ȥ��ͬ��Ϊ1152.18��֡����г���������������ۼƳ���װ����Ϊ1969.81��֣�����ȥ��ͬ�ڵ�2503.22���ˮƽ������ũҵ����ǰԤ��ı���ȴ��ܳ���Ŀ��Ϊ2449��֡��й��ڱ��г�������ۼ�װ��������908.17��֣�ȥ��ͬ��Ϊ1117.88��֡����⣬���г���������������ۼƳ����������У�����20.85���Ϊ������Ҳɹ��� �������������ִ��ڽ������ˮƽ���Լ۸�������Ӱ�졣 ����2������˽�˷�������AgRural������05��06���(10��9��)����Ԥ����2�·�Ԥ���5630��ֵ�����5470��֡�������ɺ������������Ӱ�죬4�·ݲ���Ԥ����ͣ����˲���ˮƽ�Խ�����ʷ��¼����04��05��ȵ�5110�������7%�����������������Ķ���½��������ո�ĩ�ڽ��꼰�����Ӱ�죬AgRural������ͷ�Ŵ�����ʡ���и�����������2��Ԥ���1640��ֵ�����1590��֡��� �����������Ŵ�����ʡ�����Ǵ���Ҳ������ɺ�Ӱ����½������ܰ���ũҵ������������Ԥ����3�·ݵ�5720��ֵ�����5570��֡���3��31������˶�������Ϊ�����ܵĿ������������������Agroconsult�ƻ����ܶ���BM��F��Ʒ�ڻ��������������Ԥ���ɴ�ǰ��5530��ֵ�����5300��֡� �����������������ڵĸɺ������Ͳ��溦ʹ�����½��� ����3��USDA4�·ݹ��������������Ʒ����ƽ��� ����2004��05���(����ֵ)������2005��06���(Ԥ��ֵ) ����2�·ݡ�����3�·ݡ�������2�·ݡ���������3�·� ��������������������������������������������ӢĶ ���������������������������75.2��������75.2����������72.1����������72.1 �����ջ����������������������74����������74����������71.4����������71.4 ����ƽ������(��ʽ����ӢĶ)����42.2��������42.2����������43.3����������43.3 ����������ʽ�� �����ڳ���桡����������������112��������112����������256������������256 ����������������������������3,124������3,124��������3,086����������3,086 ��������������������������������6����������6������������4��������������4 �����ܹ�Ӧ������������������3,242������3,242��������3,346����������3,346 ����ѹե��������������������1,696������1,696��������1,720����������1,720 ����������������������������1,103������1,103����������900������������900 ������������������������������88����������88������������91������������94 ��������ֵ��������������������993����������������������71������������67 ������ʹ��������������������2,986������2,986��������2,782����������2,782 ������ĩ��桡����������������256��������256����������565������������565 ����ũ��ƽ���۸�(��Ԫ����)����5.74��������5.74����5.40-��5.80����5.45��-��5.75 ��������������µ����Ȳ�������Ӱ�����ޡ� ����4����ֹ14�մ��չ�����(��λ��Ԫ����)��������������2360���µ�40����ľ˹2240���µ�60��ĵ����2340���µ�40��ĵ������Դ2360���µ�20����ľ˹����2230���µ�10����������2200���µ�40������������2320���µ�40��������2320���µ�40�������ͳ�13�տ�ʼ�չ����������ֳ�2360����Ȫ��ֳ�2260�������ֳ�2300��Ŀǰ�������������չ��۸�������ƣ����г���ӳ�������չ���������ӣ���Ҫ��ũ����Ǯ��������Ϊ������ �������ܸ��ۿڴ���2520-2550Ԫ���֣���������仯���ݳ���ͳ�ƣ�4����Ѯ�ҹ����ڴ�93��֣�Ԥ�������ĸ��·ݽ��ڴ�260-270������ң�5�·��п��ܽӽ�300��֡��ݺ���������ʾ��2006��1-3�·ݵ��ҹ����ڴ�����Ϊ541��֣�������ͬ�����0.1%��14������4���ڸ�����й��ۿڳ������2492Ԫ���֣�������������27Ԫ���֡�4�´��ڰ������й��ۿڳ������2412Ԫ���֣��µ�15Ԫ���֡� �������������ڿ����ڳɱ��͡�ũ�����������ͳ�ѹ�ۡ� ����5�����ܹ��ڶ��ɼ۸������е������������͵�����2040-2050Ԫ���֣������żҸ۵�����2190Ԫ���֣��ɽ�2170Ԫ���֣��ɽ������룻ɽ��������2160-2180Ԫ���֣��������������ɽ�2120-2160Ԫ���֣������ȶ����ػʵ�������2160-2200Ԫ���֣��㶫������2120-2150Ԫ���֣��ɽ�2100-2130Ԫ���֡��� �����������ͳ���������������������̬�Ƚ����� ����6�����ܹ��ڶ��ļ����͵��г���������ȶ���������������ʡ4900-5030Ԫ���֣�����4980Ԫ���֣��ػʵ�5000Ԫ���֣��ӱ�����5000Ԫ���֣����4980Ԫ���֣���̨4980Ԫ���֣�����4980Ԫ���֣�����5000Ԫ���֣�����5000Ԫ���֣�����5020Ԫ���֣�����5000Ԫ���֡��ۿ�ë���ͱ���5000Ԫ���֡� �����������������Ʋ����������г�û�ж��������ڵ�������̫�ࡣ ����7������4��14�գ�������ע��ֵ�4169�ţ�����1125�š� ����8����ֹ4��11�գ�����56138�֣�����2542�֣��յ�103208�֣�����6405�֣����յ�47070�֡�������ͳ�ƣ�����4��14�գ�����4.4�������� �����塢���������� ����609�����ճ������ڰ�С���ߣ�����С�����飻��ͷ���и����������֮��ƫ��������������Чת�䡣 ��������ͼ�������� ����4��14�����������ײ�����������ͼ ���� ����δ��2-3�������������ֲ�ͼ ���� �������������ײ���һ�ܽ�ˮ�Ա�ͼ ���� ������������½����С������ ���� |

| ������ҳ > �ƾ��ݺ� > �ڻ� > ���� |

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| СŮ�ӿ���50��30�� |

| �ڼҼ�ְ����100�� |

| ���ͽ��� �½�10�� |

| Ů��Ǯ����ô (ͼ) |

| 2��ԪͶ���¾�20�� |

| �������־��������� |

| �Ұ��������̣����ˣ� |

| Ʒ���ۿ۵꣡��30�� |

| ��������ɫ���Ʒ� |

| �ܾ��᳦�ף��� ͼ |

| �������������Ʒ��� |

| ��ɫ��ʧ���������� |

| �������ش��֣� |

| ��Ѫѹ�������·��֣� |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |