国内外大豆市场双双回落 总体下跌趋势难有改观 |

|---|

| http://finance.sina.com.cn 2006年04月13日 00:34 经易期货 |

|

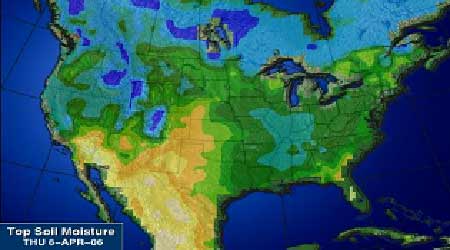

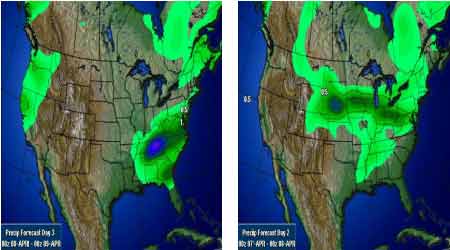

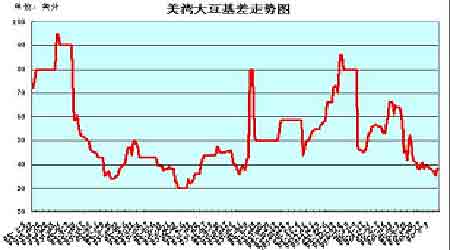

一、周度(4/3--4/7)行情概况 本周美豆震荡下挫,连豆各合约维持跳空低开,震荡盘跌走势,主力合约A0609周一向下跳空盘整、周二、周三连续下探、周四小幅反弹后,周五继续下行,连豆合约全周成交活跃。 二、行情分析: 本周大本周大豆震荡下跌,美盘大豆跌破570美分支撑向540美分靠拢。大连大豆跟随美盘走势,周初期价跳空下行,市场低开低走,价格也跌破2700整数位,后半周,市场没有新的表现,期价在低位震荡,尽管基本面和技术上偏空,而市场本身没有过多反应,缺乏下跌动力。大豆下跌原因是上周美国农业部公布的大豆种植面积数字大大高于去年和市场预测水平,因此国内外市场双双回落。空头没有利用现有条件大量抛空,始终表现谨慎。市场总体下跌趋势没有改变,预计近期价格还有下跌可能。 三、周度基本面情况: 1、美国农业部(USDA)公布了截止3月30日(周四)一周的出口销售报告。当周美国大豆净销售36.88万吨,处于市场预测的20-35万吨区间上限。其中2005-06市场年度(9月1日起)大豆销售35.43万吨,较前一周及前四周平均分别提高61%和6%。主要买家有:印尼14.23万吨(其中8.1万吨为匿名买家名下转入),日本9.29万吨,中国7.18万吨,匿名买家则取消了5.6万吨的购买。此外,日本还购买了1.45万吨下年度装运的美国大豆。当周美国大豆出口装船量为46.65万吨,比前一周及前四周平均均下降了35%。发往国家和地区有:中国21.18万吨,日本7.51万吨,土耳其7.41万吨,墨西哥3.82万吨,印尼2.53万吨。 截止3月30日,美国2005-06年度(9月-8月)大豆累计出口销售量为2129.6万吨,低于去年同期的2737.27万吨水平;中国累计购买美国大豆923.47万吨,去年同期为1151.59万吨。本市场年度迄今美国大豆累计出口装船量为1951.05万吨,低于去年同期的2473.29万吨水平,美国农业部当前预测的本年度大豆总出口目标为2449万吨。中国在本市场年度已累计装运美国大豆908.17万吨,去年同期为1105.99万吨。此外,本市场年度迄今美国大豆累计出口销售量中,仍有8.2万吨为匿名买家采购。 分析:中国采购量很少,装运量和前几周持平,需求一般2、巴西巴西农业部周三将巴西05/06年度(10月/9月)大豆产量预测值由3月预测的5720万吨调低至5,570万吨。在每年七次产量预测的第五次报告中,巴西农业部作物供应机构CONAB称巴西大豆产量仍将达到创纪录水平,大幅高于去年因干旱影响的产量5,140万吨。 巴西AgroConsult农业咨询公司分析师称,今年巴西大豆产量可能不足5500万吨。AgroConsult一直预计大豆产量在5530万吨,但是该公司周三表示产量可能接近5500万吨,甚至低于这个水平。由于部分大豆主产区天气干燥,亚洲锈病肆虐,再加上农户降低化肥、除草剂和杀真菌剂用量,致使单产偏低,这已经使得巴西大豆产量规模在过去四周内急剧缩小。三月份,AgroConsult对全国15个州以及超过1200块豆田进行了实地调研。该公司将于4月11日发布最终的产量预测数据。 分析:部分地区干燥和亚洲锈菌病以及农民农药化肥使用量的降低使大豆产量下降3、巴西分析机构Celeres4月3日称,截至2006年3月31日,巴西豆农已售出57%的2005/2006年度(10月-次年9月)大豆,过去5年同期平均水平为56%。Celeres称,3月份当地现货市场一直相对平静,豆农们等待价格上涨。分析:最新产量预报降低,天气是主要原因,总产仍是增加。 分析:销售进度接近正常,更多大豆流向市场,压力加大4、黑龙江地区大豆现货收购价格下跌截止7日大豆收购报价:黑龙江哈尔滨2400元,下跌20元;佳木斯2300元,下跌40元;绥化2340元;齐齐哈尔滨2360元,下跌20元;牡丹江2380元,下跌40元。本周受大豆期货价格下跌及进口大豆到货增加、进口大豆成本降低的双重因素影响下,东北主产区大豆价格明显下跌,至今行情依然疲软,不少油厂仍处于停收之中。浓郁的利空气氛给主产区大豆市场带来较大的压力,因为春耕在即,部分豆农不得不抛售手中的大豆,部分仍坚持收购的油厂伺机压价,市场不看好目前的大豆行情。 本周各港口大豆报价2520-2550元/吨,较上周五下跌40元/吨左右。据统计截止4月3日,国内港口进口大豆库存合计275.3万吨。整个3月份大豆到货量为217万吨。预计4月份的到货量将远远超过3月份的水平,估计达到260万吨左右。短时间内市场需求不可能恢复到正常水平,庞大的进口大豆使得国内的供应压力加大。分析:美盘大幅下跌,豆粕、豆油价格回落,油厂压榨利润减少,油厂被迫下调收购价。5、上周国内豆粕价格总体下跌,周初下跌,周末保持平稳。黑龙江哈尔滨地区2180-2220元/吨;辽宁大连地区2170-2280元/吨总体成交较好;华北秦皇岛地区报价2220元/吨;山东地区成交在2180-2220元/吨左右;江苏张家港地区报价2220元/吨,成交在2200元/吨,广东地区在2180元/吨。 分析:整个利空环境没变,价格难有改观。 6、上周国内豆油市场行情稳中有降,辽宁地区豆油市场价格呈稳中有降格局。大连一级豆油报价5260-5280元/吨,下滑20-40元/吨;四级豆油报价5150元/吨。黑龙江地区四级豆油在4980-5020元/吨。天津地区一级豆油报价5230-5240元/吨,四级豆油报价5050元/吨,价格下滑30元/吨;毛豆油报价4980-5000元/吨,价格走低20元/吨。山东地区四级豆油报价4980-5040元/吨,走低20元/吨;毛豆油4980-5000元/吨,价格无变化。目前市场需求一般,油厂大豆充足。广东地区一级豆油报价5250-5260元/吨;四级豆油报价4960-4980元/吨,价格企稳,交投不太理想。 分析:利空因素居多,供大于求,外盘期货都对价格有利空影响。 7、截至4月7日,大连大豆注册仓单3044张,增加2050张。8、截止4月4日,基金多单53896手,增加5366手,空单96803手,增加14619手,净空单42907手。交易商统计,截至4月7日,基金净空4.6万手左右。 五、技术分析: 609合约周线收出回落淡友反攻阴线,连豆结束反弹走势,再度下行。技术角度分析,周线形态的各项指标仍处于空头排列格局之中,由于期价再度回落至前期低点区域2600,此区域将面临再次考验。 六、图表分析: 4月6日美国大豆玉米产区土壤墒情图 未来2-3天美国天产降雨分布图 美国大豆内陆基差小幅回升 巴西大豆基差走势平稳 |

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 小女子开店50天赚30万 |

| 名人代言亲子装赚钱快 |

| 新型建材 月进10万 |

| 女人钱,怎么赚 (图) |

| 06年赚钱项目排行榜! |

| 介入教育事业年赚百万 |

| 我爱美丽招商!加盟! |

| 品牌折扣店!月赚30万 |

| 泌尿顽疾――大解放! |

| 拒绝结肠炎!! 图 |

| 颈椎病患者!我来晚了 |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

|

|

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |