连豆短期难以摆脱震荡 主流资金运作仍主导市况(2) |

|---|

| http://finance.sina.com.cn 2006年02月28日 07:51 中信期货 |

|

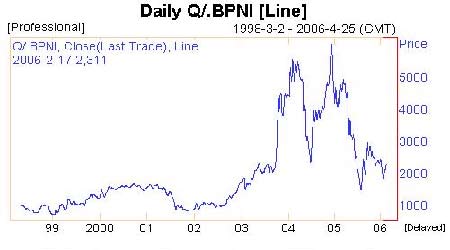

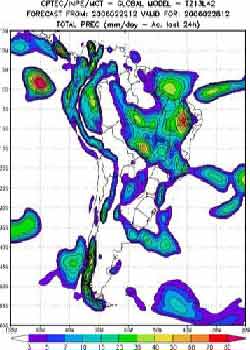

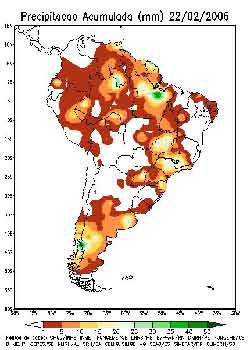

三、基本面分析―要点浏览 1.禽流感疫情正进一步扩大,在埃及已经扩散到11 个省份,斯洛伐克首次发现疑似禽流感病毒。罗马尼亚旅游业因禽流感受到严重打击。波黑和印尼决定扑杀疫点周围的家禽,以防止病毒扩散。在埃及26 个省份中已有11 个省份发现禽流感疫情,这11 个省份位于尼罗河三角洲和上埃及地区,其中开罗、贝尼苏韦夫和曼努菲亚的疫情较为严重。 2.总部位于汉堡的行业刊物油世界表示,2006 年1-3 月全球棕榈油消费量将超过产量,从而推高全球植物油价格。油世界预计,到2006 年9 月底全球棕榈油库存料为450 万吨,低于去年9 月时的479万吨。该刊物表示,2-6 月植物油价格料上升,棕榈油和豆油领涨,因全球消费量大增且库存下降。2005/06 年度全球八种主要植物油消费量料将大幅增加至1.131 亿吨。 3.全球2005/06年度大豆产量将超过消费量,尽管不利天气令南美减产。预计全球2005/06年度大豆产量将达2.1878亿吨,低于1月预估的2.1931亿吨,但是大大超出2005/06年度消费量的预估值2.1355亿吨。七种主要油料作物的基本面仍表明供应将充裕,尽管近期南美作物减产增加,但是没有理由担心供应面。因此只要利空的供应基本面因素仍然存在,近期大豆及油菜籽价格小幅回升的局面可能就不会维持太久。 4.巴拿马型干散货轮运费料将继续上涨,受铁矿石船运需求推动,但市场对南美新作物船运需求的涨势将影响运费攀升幅度。巴拿马型船舶运费年初时约每吨40 美元,受1 月底2 月初的春节假期影响运费下跌了20%左右。中国加速采购铁矿石导致海岬型船舶运费上涨,这亦扶助推升了巴拿马型船舶运费。南美新作物出口季节的开始,也为巴拿马型船舶市场提供支撑,全球第二大大豆出口国--巴西通常从3 月起开始大批量出口作物。 5.阿根廷2005/2006 年度大豆生长急需降雨才能避免热浪及干燥天气的威胁。短期降雨的出现对于避免可能出现的作物生长恶化非常关键,大多大豆生长目前正处于非常阶段。预计头号主产省科尔多瓦省大豆减产幅度最多会达到20%,二号和三号主产省圣达菲和布宜诺斯艾利斯一些地区大豆产量也会下降。美国农业部预测阿根廷大豆产量将达到创纪录的4050 万吨,而阿根廷非官方产量预测为4000万吨。 6.巴西农业市场研究机构AgRural表示,巴西2005/06年度大豆产量预估为5620万吨,较1月预估下降2.3%,较8月份的首次预估下降3.2%。在大豆主产区帕拉那、南马托格罗索州以及Bahia出现的干旱问题是减产的主要原因。尽管2月总体产量预期由于12月末到2月初之间的旱情而下修,但帕拉纳、南马托格罗索和巴西东北部地区的作物产量之和仍然创纪录,比2004/05年度的5110万吨增长10%。巴西头号大豆生产州马托格罗索的产量预期从上个月的1654万吨下修至1640万吨。 国际航运价格指数 农作物带天气概况 农作物带天气概况 四、宏观基本面 由于农历新年期间食品和旅游等价格上涨,1 月份居民消费价格总水平同比上涨1.9%,创下去年3 月份以来的最大涨幅,且是连续第4 个月加速上升。不过,剔除食品和原油价格之后的核心价格指数1 月份仅上涨1%,创出一年来的新低。1 月份,食品价格上涨3.6%,非食品价格上涨1.0%,消费品价格上涨1.7%,服务项目价格上涨2.5%。从月环比看,居民消费价格总水平比去年12 月上涨1.3%。 国家统计局表示,由于有春节因素,即去年春节是2 月9 日,今年春节是1 月29 日,1 月份及2 月份当月的数据与去年同月数据不完全可比。 此前,商务部发布的调查结果看,今年上半年600 种主要消费品中,供过于求的占71.7%,没有供不应求的商品。与2005 年下半年相比,供过于求的商品比重有所增加。 此外,CPI 指数权重的调整也对1 月份数据有所影响。2006 年1月开始公布的CPI 数据采用新的权数。在主要类别的新权重中,食品类权重有所下调,而居住和服务类权重则有所上升。 五、操作建议 关注南美新大豆种植、收割情况(天气、锈病)关注禽流感、口蹄疫疫情的最新态势连豆短期似乎难以摆脱震荡格局,但主流资金的运作仍主导市况,操作上建议采取逢低买入策略。 中信期货 王西昂 |

| 新浪首页 > 财经纵横 > 大豆研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 垄断一个县年利300万 |

| 100万年薪招医药代理 |

| 千元投资,年利百万! |

| 介入教育产业赚钱快 |

| 一不小心,赚了10万! |

| 06年暴利项目揭秘 图 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 糖尿病――重大发现! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |