连豆终于摆脱维持盘整走势 后市仍需要继续确认 |

|---|

| http://finance.sina.com.cn 2006年02月22日 08:46 经易期货 |

|

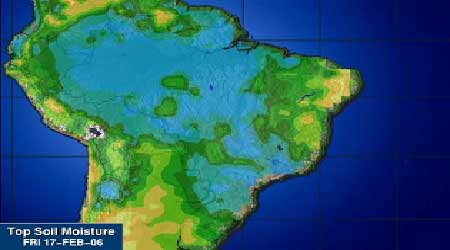

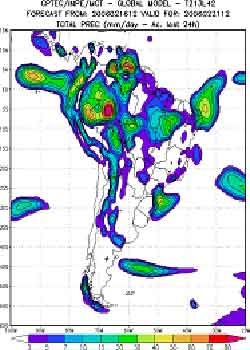

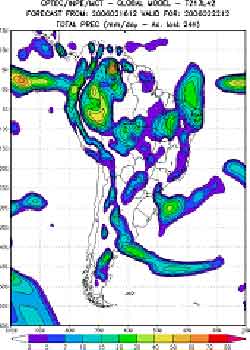

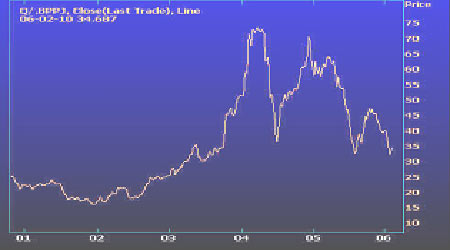

一、周度(2/13--2/17)行情概况 本周五大连大豆终于摆脱维持许久的盘整走势,当天有所上涨,成为当天国内期市的一个亮点。609合约表现活跃,成交量和持仓都有增加。605合约上午率先走高,其他品种跟随其后。605合约高开于2675,在买盘推动下价格一路走高,最高2702。下午最后以2697收盘。成交38122手,减仓近2万手。市场有向远月移仓迹象。目前609合约持仓已经达到16万手。 豆粕、豆油期货,今天也有不同程度上涨,值得关注的是豆粕期货成交量明显放大,新资金进场做多,快速推高期价。豆粕609合约持仓突破20万手,收盘涨63点,以2420报收。 本周美豆宽幅震荡,后半周以上涨为主。市场受到基金卖盘打压和南美天气题材共同影响,价格没有形成趋势性行情。连豆各合约呈现窄幅整理,震荡上行的走势,609合约在主力资金建仓的情况下,周一至周四窄幅盘整,周五震荡上扬,全周成交不旺,持仓近减远增。 二、行情分析: 今日大豆上涨一方面是技术面原因,目前短期技术面向好,再加之CBOT大豆电子盘的上涨给国内以发挥的题材。另外,前期其他市场的品种经过下跌以后,许多资金离场转向迟迟未动的大连市场。不过总来说,本周由于整个市场注意力都在其他品种,大豆不是热点。美盘大豆在570-600美分之间波动,最近南美天气有干旱迹象,尽管基本面仍是利空,不过从短期来看,有向好的趋势。从本周开始,国内养殖业和饲料业有抬头迹象,鸡苗和鸭苗售价提高。目前进口大豆成本价格在2650元以下。周五期间豆油价格上涨10-20元不等,油厂豆粕报价也上涨10-30元不等,油厂压榨利润在100元左右。近期大豆价格有望在下游需求带动下上涨,但目前还没有突破盘整态势,建议回调考虑适当买入。 现货面看,本周国内豆粕市场因成交清淡,价格持续滑落。从周初到周末,豆粕价格下跌了20-40元不等。目前广东地区豆粕报价2400元/吨,成交在2380-2390元,较上周下跌60元;东海粮油报价2430元/吨,成交2410-2430元之间,较上周下跌40元;山东地区报价是2380元/吨,较上周下跌60元。本周油厂豆油价格也继续小幅盘跌,大部分地区报价在5050元/吨左右。由于油、粕价格不振,本周国内油厂的压榨利润很低。总体看来,目前国内油和粕的消费处在淡季阶段,饲养和饲料行业疲弱态势需要较长时间才能真正得到恢复。 关于天气,上周末期间阿根廷大豆主产区出现少量降雨;巴西除南部以外的多数地区降雨仍旧较好。当前巴西早熟大豆开始收割,市场对南美天气的关注有所减弱,但阿根廷作物生长仍处在关键期,未来几天阿根廷将继续高温干燥天气,最高气温达到90-100华氏度,巴西南部本周末有0.5-1英寸的短暂降雨,从预报看,阿根廷大豆作物生长条件有可能出现恶化,这对豆价有一定的支撑作用。长期预报称,到23日南美产区还有降雨出现。旱情有所缓解。 三、周度基本面情况: 1、美国农业部(USDA)公布了截止2月9日(周四)一周的出口销售报告。当周美国2005-06市场年度(9月1日起)大豆净销售52.96万吨,处于市场预测的40-60万吨区间内,较前一周提高2%,但比前四周平均则下降了23%。主要买家有:中国36.03万吨(其中22万吨为匿名买家名下转入),墨西哥12.96万吨,台湾9.73万吨,印尼6.98万吨。此外,当周有匿名买家取消了19.8万吨购买。当周美国大豆出口装船量为98.82万吨,比前一周及前四周平均分别提高47%和48%。主要发往国家和地区有:中国53.13万吨,台湾16.01万吨,日本10.03万吨,墨西哥9.41万吨,印尼6.86万吨。截止2月9日,美国2005-06年度(9月-8月)大豆累计出口销售量为1873.40万吨,远低于去年同期的2403.23万吨水平;中国累计购买美国大豆767.89万吨,去年同期为1023.27万吨。本市场年度迄今美国大豆累计出口装船量为1494.56万吨,去年同期为1964.52万吨,美国农业部当前预测的本年度大豆总出口目标为2477万吨。中国在本市场年度已累计装运美国大豆666.09万吨,去年同期为878.57万吨。此外,本市场年度迄今美国大豆累计出口销售量中,仍有84.1万吨为匿名买家采购。 分析:中国采购量和对华装运量都有所增加,对市场有支持。 2、华盛顿2月16日消息:美国农业部首席经济学家周四在年度作物展望论坛上预测,2006年美国小麦播种面积为5,800万英亩,大豆播种面积为7,400万英亩。此预测数据与美国农业部上周预测略有不同,其中小麦面积调低,而大豆面积调高。玉米种植面积预测与农业部上周预测持平,仍为8,050万英亩。农业部首席经济学家凯思.考林斯称,随着春播期来临,由于去年秋天冬小麦播种面积的增加,预计多年来一旦呈现播种面积下降趋势的小麦面积将增加不到100万英亩。预测大豆播种面积将增加近200万英亩至7,400万吨,而玉米面积将减少130万英亩至8,050万英亩。 分析:预测没有明显变化,后期天气关键,产量有望达到预测水平。 3、阿根廷农业部15日公布了首次官方产量预测。预测05/06年度阿根廷大豆产量将达到创纪录的3,850至4,000万吨。由于大豆面积增加5.6%及1月和2月初有利降雨支持,预测今年大豆产量高于04/05年度的3,830万吨。农业部在月度报告中称,如果降雨充足能满足作物生长需要,同时其它气候条件良好,则预测阿根廷大豆产量将会达到3,850-4,000万吨。如果实现此产量,则将是阿根廷大豆产量最高纪录。由于种植大豆利润吸引以及干燥土壤阻止其它作物的播种导致农民转种大豆,本年度大豆播种面积由04/05年度的1,440万公顷增至1,520万公顷。美国农业部目前预测阿根廷大豆产量为4,050万吨。 分析:阿根廷产量增加,对整个市场有利空影响。 4、美国油籽加工商协会(NOPA)公布了1月份大豆压榨数据。当月美国大豆压榨量为1.456亿蒲式耳,高于市场预测的1.435亿蒲式耳平均值,较上月增加340万蒲式耳;美国豆油库存为20.57亿磅,而市场平均预测为20亿磅。以下是本次报告具体数据,大豆单位是千蒲式耳;豆粕单位是短吨;豆油的单位是千磅;出油率和出粕率的单位是磅/蒲式耳;本年度累积值起始时间为2005年10月1日。 2006年1月 2005年12月 2005年1月 大豆压榨能力 162,867 163,173 165,515 大豆压榨量 145,646 142,245 141,379 豆粕产量 3,423,248 3,348,487 3,367,101 豆粕产出率 47.01 47.08 47.63 豆粕出口量 543,468 417,437 531,981 豆油产量 1,695,300 1,656,517 1,604,8 豆油产出率 11.64 11.65 11.35 豆油库存 2,056,687 1,829,485 1,216,911 累计压榨量 本市场年度 583,683 上年度同期 577,287 分析:分析:美国国内压榨增加,短期有利多影响。 5、春节过后,各地大豆收购开始活跃起来,同春节前相比,各地价格多数上涨,幅度在1分/斤左右,农民惜售心理严重,按目前现货价格计算,交割亏损。以下是黑龙江省部分地区2月20日的油用大豆现货价格调查,仅供参考! 地区(元/斤) 2月20日 2月16日 2月13日 部分油脂厂入厂价 九三油脂九三分公司 1.26 1.26 1.26 九三油脂哈尔滨分公司 1.285 1.285 1.285 佳木斯吉庆油厂 1.25 1.24 1.24 牡丹江金源油厂 1.26 1.26 1.26 集贤县阳霖油脂 1.24 1.23 1.23 哈尔滨工大油厂 1.275 1.275 1.27 齐市才子油脂厂 1.27 1.27 1.25 哈尔滨明达油脂 1.28 1.28 1.275 东部部分地区站台价 佳木斯市站台价 1.22 1.22 1.22 富锦市油厂 1.22 1.22 1.22 同江油厂 1.21 1.21 1.21 宝泉岭站台价 密山站台价 1.21-1.22 1.21-1.22 1.21-1.22 虎林县站台价 1.21-1.22 1.21-1.22 1.21-1.22 西部和北部地区部分站台价 齐齐哈尔站台价 1.23 1.23 1.23 讷河市 1.25 1.25 1.25 克东县 1.22 1.22 1.22 北安市站台价 1.22 1.23 1.23 黑河西岗子站台价 1.2 1.2 1.2 龙镇站台价 1.21 1.21 1.21 嫩江县站台价 1.21-1.22 1.21-1.22 1.21-1.22 九三油脂北安分公司 1.275 1.275 1.27 海伦市货场 1.24-1.25 1.24-1.25 1.24 分析:现货的供应压力有所缓解,对价格回升有帮助 6、上周国内豆粕价格先跌后企稳回升。黑龙江地区豆粕价格稳定,2200-2250元/吨。辽宁地区价格稳中走低,沈阳豆粕报价2350元/吨,跌20-30元/吨。大连地区2330-2350元/吨。京津地区豆粕价格在2400元/吨上下,成交2380元/吨左右,本地采购一般。山东地区豆粕价格稳定,各地区在2400-2370元/吨,成交不大。江苏地区豆粕价格稳定,张家港地区43%蛋白的报2430元/吨。广东地区豆粕价格稳中走低,珠三角地区报价2420元/吨左右。 分析:期货价格走高,油厂提高售价,但需求不旺,下游观望。 7、本周国内豆油价格稍有回升。黑龙江地区豆油价格呈平稳走势运行。一级豆油报价5280-5300元/吨;四级豆油报价集中在5000-5050元/吨。大连地区四级豆油报价5160元/吨。天津地区豆油市场价格震荡,四级豆油5100元/吨,价格稳定;毛豆油4980元/吨,价格回升。山东地区豆油市场价格保持坚挺态势,四级豆油5050-5080元/吨。张家港地区豆油市场价格振荡下行。一级豆油报价5280-5300元/吨,价格较昨日走低20元/吨,四级豆油报价5050元/吨,价格持平;毛豆油4980-5000元/吨,价格无变化。 分析:豆油价格保持平稳,部分地区稍有上涨。期货价格对现货有带动。 8、海关统计,1月国内进口大豆169万吨。去年同期下降8.9% 分析:春节假期和下游消费弱,使主要原因。 截至2月17日,大连大豆注册仓单25608张,和上周持平。 10、截止2月14日,基金多单58908手,增加230手,空单60672手,减少4791手,净空单1764手。交易商统计,截至2月17日,基金多单1万张左右。 五、技术分析: 05合约均线粘合,日线形态仍在调整三角形范围内。短线指标低位回升。中线指标仍保持盘整态势。5月合约阻力2720;支撑2650。 六、图表分析: 2月17日巴西大豆产区土壤墒情图 未来3-4天巴西产区降雨分布 国际船运费价格自低点回升 |

| 新浪首页 > 财经纵横 > 大豆研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 年赚500万轻松实现 |

| 初恋的味道从这里开始 |

| 千元投资,年利百万! |

| 06年暴利项目揭秘 图 |

| 原生态家居饰品招商 |

| 介入教育产业赚钱快 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 糖尿病――重大发现! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |