研究:豆价平地拔起 中级上涨行情将有望启动 |

|---|

| http://finance.sina.com.cn 2006年02月22日 08:29 北京中期 |

|

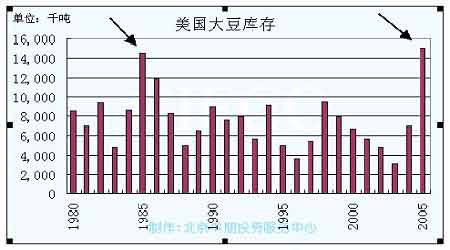

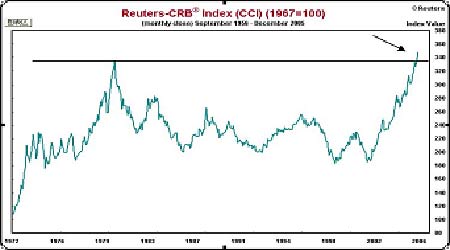

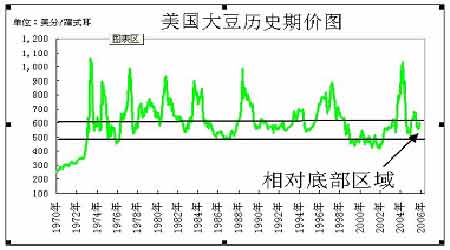

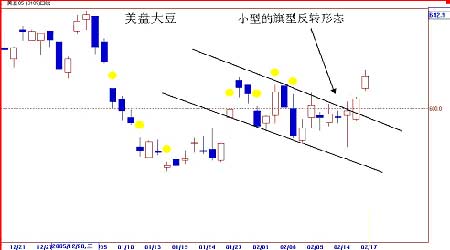

一、上周行情回顾 上周豆类品种在沉寂了4天之后,周五全线飙升。给相对寂静的农产品市场带来了一丝春意和悸动。连豆0609合约上周收于2783点,较其前一周上涨了42点。豆粕主力合约0609上周收在了2420,较其前一周上涨了59点。豆油周末收盘价为5144点,较前一周上涨了64点。 上周市场人士还在预测豆类方向之时,上周五的放量大阳线就告诉了大家突破方向。豆类品种在上周五的全线飙升,这也使得农产品板块的人气再度火爆起来。毕竟豆类品种是农产品期货里面的主角之一。致使上周豆价先横盘再暴涨的原因主要有以下几点:第一,美国农业部的供需报告虽然属于利空,但美豆期价并没有大幅下跌,而是以横盘代替下跌。这说明巨大库存压力的利空因素,已经在豆价上得到了消化。因此,豆价底部已现。第二,目前来看,虽然禽流感疫情在欧洲地区有所增多,但国内疫情基本上结束。这也使得市场人士提高了对养殖和饲料业复苏速度的预期。第三,由于前期金属品种,尤其是铝大幅度上涨,再加之CRB指数不断刷新历史高点,使得一直在底部徘徊的豆类品种凸显投资价值,又强烈的补涨要求。综合以上因素,使得上周五豆价出现飙升。 那么后市豆类市场价格将何去何从呢?笔者认为豆类中级上涨行情有望就此展开。有如下几点原因: 1.巨大的库存压力使得豆价的底部夯实有力 美国农业部2月份的大豆供需报告显示,美国大豆库存继续大幅度飙升,达到了1500多万吨,是几十年历史以来的最高值。但期价表现得非常抗跌,表明豆价已经消化了其库存大增的利空因素。并且笔者发现,在1985年美国的大豆库存也在1400万吨以上,当时的美豆价格为500美分附近。但由于近期的美元相对于85年时大幅贬值,所以目前600美分的美豆期价与当时的500美分相差无几。因此这些因素都有望使得豆价底部构筑得更加结实有力。 2.CRB指数创出30年来新高,而豆价仍在底部徘徊 CRB指数反映了17种核心的大宗贸易商品的价格波动情况。而大豆就在其中。CRB指数近期创出了30年来的新高,并且仍在进一步上扬。但与此同时大豆却依然在其600美分以下的相对底部区域徘徊震荡。根据CRB指数和大豆期价的正相关性关系,因此豆价有着强烈的补涨要求,有望跟随CRB指数一起上涨。 二、下周行情展望――美豆有望旗型反转,下周上涨是主基调 从技术图形上来看,美豆处于旗型反转的初期,后市有望继续上扬。美盘豆粕方面,从05年9月份开始到现在,K线图连续形成2个双底形态。目前只要突破其颈线192美元的压力位,后市可看高到204美元附近。 国内连豆方面,目前正在构筑头肩底的“右臂”。后市豆价有望突破笔者的多空分水岭(2820)。一旦突破2820点,整体做多气氛将被激活,后市有望进入中级上涨行情。 虽然目前豆价上涨趋势明显,但仍有一些对豆价上涨不利的因素。我们应时刻关注: 1. 南美天气依然保持良好,至今没有发生大面积的旱情。 每年的2月份至4月份,炒作豆子的主要题材就是南美天气的变化。但目前为止,南美天气依然保持良好,使得美盘投机基金很难有大的建仓或平仓动作,从而使豆价的上涨空间受到限制。 2. 此次行情的启动,是由国内连豆先行带动的。而后拉动了美盘豆类的上涨。 有经验的投资者都清楚,豆子的大行情每次都是由美豆先涨,然后拉动国内连豆的上涨。但这次正好相反,是国内连豆先动。这说明美盘的投机基金目前并没有找到很好的题材去拉升豆价。 综上所述,以上两点不利因素将在一定程度上限制豆价的上涨空间。一旦南美天气出现干旱,美盘基金主动做多。那么后市豆类期价有望进入空间较大的中级上涨行情。 |

| 新浪首页 > 财经纵横 > 大豆研究 > 中国中期专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 年赚500万轻松实现 |

| 初恋的味道从这里开始 |

| 千元投资,年利百万! |

| 06年暴利项目揭秘 图 |

| 原生态家居饰品招商 |

| 介入教育产业赚钱快 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 糖尿病――重大发现! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |