�������̴�ѹ���۲����ߵ� �г��Ե�λ��Ϊ�� |

|---|

| http://finance.sina.com.cn 2006��02��14�� 08:27 �����ڻ� |

|

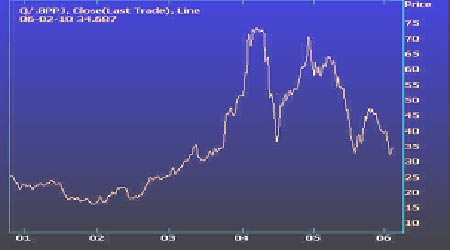

����һ���ܶ�(2/6--2/10)����ſ� ����2��10�մ����г���Ʒ�ּ���ά������Ȼ�����г���Ʒ���µ�һ�ȴ��������ߵͣ����г��ָֻ��������ơ��������̴�����9���֣����������߿������г������鲻�ߣ��۸�ܿ���ֻ��䣬�ٶȻص����ճɽ��ܼ���������605��Լ�����2680���̣����һ�ȵ���2632�͵㣬����ǰ�̿�ƽ�֣������2659���̡��ɽ�6.6�����֣��ֲּ��ٵ�16���֡�9�º�Լ��Լ����С�����ǣ��ֲ����ӵ�14���֣��ú�Լ���ƱȽ�ǿ�� ���������ڻ�����Ҳ��ά�����������н�Ͷ����Ծ����������û����ȷ�����춹���ֻ����ۺ����ճ�ƽ�����ֵ�λ�Ѿ�����2400Ԫ���ɽ������� ��������������������������Լ�߳�����߿������̵������ƣ��ܳ�������Ʒ�����Ǵ����������2800Ԫ�������������������������㣬�۸��λ���䡣�ܶ������������г����Ʒ���µ�Ҳ���������ߵ͡�������ڼ���ֹ�����ȡ����壬�����г���Ʒ���ٶ�ȫ���µ����������������ƣ���û�м��������µ���������Լȫ�ܳɽ�����������ή���� ����������������� ����������һ�����ı��֣������µ�һ������������Ʒ�г��ļ۸�ص����������̵Ĵ�ѹ��۸��ߵ͡����⣬���������ո��Ҳ����Ҫԭ������ũҵ���ı���Ԥ���������5.55����ʽ��������5000����ʽ���������������½�������ѹե��Ҳ���͡��й��ڴ��ڹ���������ֳ��ҵҲ������û�и��գ�������ڹ����ȴ���Ŀǰ�۸��Ѿ��µ�100��㣬�µ����������õ��ͷš�Ԥ�����1-2��ʱ�䣬�г��Ե�λ��Ϊ���� ����Ŀǰ��������״�����á����г��������Ծɱ������գ���������ũҵ���¶ȹ��豨����ʾ����2005-06��Ƚ�ת���Ϊ5.55����ʽ��������������5000����ʷ���ˮƽ�������г�Ԥ���5.27����ʽ��ƽ��ֵ����������Ԥ��Ϊ9.1����ʽ�����������µ�4000���ѡ����⣬���α���ȫ�������������80��֣�����������͢����Ԥ��ά������ˮƽ���䣬�������ȫ���Ӧѹ����һ���Ӵ������������۱��濴����ֹ2��2��һ������������������Ϊ51.82��֣������г�Ԥ���25-45������䣻�й����ܹ���25��֡�װ��41��֣�����������Ȼ��ʢ�� ���������ܶȻ���������� ������ֹ2��2��һ�ܵij������۱��档��������2005-06�г���ȴ�����51.82��֣������г�Ԥ���25-45������䣬��ǰһ�����16%������ǰ����ƽ�����½���23%����Ҫ����У��й�25.14���(����12.4���Ϊ�����������ת��)��ī����10.09��֣�����6.77��֣�̨��5.72��֣����������ȡ����9.6��ֹ����⣬���ܻ����ձ�������4.41���2006-07���װ�˵�������������������װ����Ϊ67.38��֣���ǰһ�ܼ�ǰ����ƽ���ֱ����19%��1%����Ҫ�������Һ͵����У��й�41.44��֣�����6.77��֣�ī����4.61��֣�������3.56��֡���ֹ2��2�գ�����2005-06���(9��-8��)���ۼƳ���������Ϊ1820.44��֣�Զ����ȥ��ͬ�ڵ�2365.33���ˮƽ���й��ۼƹ���������731.86��֣�ȥ��ͬ��Ϊ1005.25��֡����г���������������ۼƳ���װ����Ϊ1395.74��֣�ȥ��ͬ��Ϊ1884.63��֣�����ũҵ����ǰԤ��ı���ȴ��ܳ���Ŀ��Ϊ2477��֡��й��ڱ��г�������ۼ�װ��������612.96��֣�ȥ��ͬ��Ϊ852.85��֡����⣬���г���������������ۼƳ����������У�����103.9���Ϊ������Ҳɹ��� �������������������ƽ��ˮƽ����ǰ�������ӣ��Լ۸���֧�֡� ����2����������ͳ�ƻ���IBGE��ʾ,����2005/06��ȴ���Ԥ��Ϊ5900���,�Ե����ϴ�Ԥ����5920��֡�����2004/05��ȴ���Ϊ5110���.IBGEԤ�Ʊ���ȴ���Ϊÿ����2.7�֡� ����������Ԥ��û�����Ա仯�����������ؼ������������ﵽԤ��ˮƽ�� ����3������ũҵ������������й�2006������������ij����۵㡣Ԥ�ƴ������Ϊ7350��ӢĶ����ȥ������140��ӢĶ�������Ƶ���40.7��ʽ��/ӢĶ���㣬����2006���������29.45����ʽ��������ʦ�ƣ��г���ǰԤ�ڵ��´������������ҪԶ����ũҵ����Ԥ�ڣ���Ϊ��ʱ���ʼ۸�߰��������ס�С��۸�ȴ����ƣ�����������Ž�����ЩƷ�ּ۸������ǿ��ܻ���ͬ����ũҵ������һԤ�ڡ�����ũҵ���ƻ���3��ĩ�����״ε�2006������������ֲ���档 ��������������ȴ���������ӣ���δ���г�������Ӱ�졣 ����4��USDA2�·ݹ��������������Ʒ����ƽ��� ���� 2004/05���(����ֵ) 2005/06���(Ԥ��ֵ) �� �� 1�·� 2�·� 1�·� 2�·� ������ ����ӢĶ ����������� 75.2 75.2 72.1 72.1 �����ջ���� 74 74 71.4 71.4 ����ƽ������(��ʽ��/ӢĶ) 42.2 42.2 43.3 43.3 ����������ʽ�� �����ڳ���� 1 12 112 256 256 �������� 3,124 3,124 3,086 3,086 ���������� 6 6 4 4 �����ܹ�Ӧ�� 3,242 3,242 3,346 3,346 ����ѹե�� 1,696 1,696 1,730 1,720 ���������� 1,103 1,103 950 910 ������������ 88 88 90 91 ��������ֵ 99 99 71 71 ������ʹ���� 2,986 2,986 2,841 2,792 ������ĩ��� 256 256 505 555 ����ũ��ƽ���۸�(��Ԫ/��) 5.74 5.74 5.10- 5.80 5.20 - 5.80 �������� ����� �����ڳ���� 1,076 1,076 1,699 1,699 �������� 19,360 19,360 20,155 20,040 ���������� 26 26 65 65 �����ܹ�Ӧ�� 20,462 20,462 21,919 21,804 ��������ʹ���� 17,439 17,439 18,100 18,000 ���������� 1,324 1,324 1,350 1,350 ������ʹ���� 18,762 18,762 19,450 19,350 ������ĩ��� 1,699 1,699 2,469 2,454 ����ũ��ƽ���۸�(����/��) 20.50-22.50 20.50-22.50 �������� ǧ�̶� �����ڳ���� 211 211 172 172 �������� 40,717 40,717 40,813 40,613 ���������� 147 147 165 165 �����ܹ�Ӧ�� 41,075 41,075 41,150 40,950 ��������ʹ���� 33,563 33,563 34,300 34,100 ���������� 7,340 7,340 6,600 6,600 ������ʹ���� 40,903 40,903 40,900 40,700 ������ĩ��� 172 172 250 250 ����ũ��ƽ���۸�(��Ԫ/�̶�)182.89 182.89 165.00-180.00 165.00-180.00 ����������������������������Ӱ�� ����5��2����Ѯ�����ڵĽ��ڶ��������Ƚ��٣�Ŀǰ�������������Ϊ20��֡�Ԥ��2����Ѯ�ĵ�����26��֡�2�·��ܵ�������Ԥ��150-160��֣���50-60��ֵ�����������100������ҵ������� �����������������������ں���ڲɹ����Ƚϵ͡�������ƫ��������ȥ��ͬ��ˮƽ�� ����6�����ܹ��ڶ��ɼ۸����ǵ�������ܺ�������������2200-2250Ԫ/���ȶ�,�ɽ����ã���������2410Ԫ/��,��������2350Ԫ/��,�ͳ��ձ�û�п���;�����ػʵ�����������2420Ԫ/�֣���20Ԫ,�ɽ����ã�ɽ�������ɽ���2400-2430Ԫ/������,�����ȶ������յ�����2430-2470Ԫ/�֣��żҸ۵�������2470Ԫ/�֣��㶫������2400-2420Ԫ/��,�ȶ�, �г��ɽ���Ȼ���á� �����������ͳ�Ϊά��һ�����۸����С���ڻ��������ã��г�����������ɫ�� ����6�����ܹ��ڶ��ͼ۸������Խ��������������ļ����ͱ�����5020-5060Ԫ/�֡����������ļ����ͱ���5100Ԫ/�֡������������г��۸������Խ����ļ����ͱ���5100Ԫ/�֣��۸��ȶ���ë���ͱ���5000Ԫ/�֣��۸��ޱ仯��ɽ�����������г��۸��ǵ���һ���ļ�����5050-5080Ԫ/�֡���ë���͵��ۼ��м����������ͦӰ�죬���ͼ۸��Խ������żҸ۵��������г��۸��ȶ�̬�ơ�һ�����ͱ���5330Ԫ/�֣��ļ����ͱ���5080Ԫ/�֣�ë���ͱ���4980-5000Ԫ/�֡��㶫����һ�����ͱ���5350-5380Ԫ/�֣��ļ����ͱ��۶༯����5000Ԫ/�֣��۸��ȶ��� �����������ڻ��۸��µ��������ֻ����ں��ͳ����������ӣ��ͼ�����ѹ���� ��������2��10�գ�������ע��ֵ�25608��,����7636�ţ�����Ϊ33244�š� ����9����ֹ2��7�գ�����58678�֣�����267�֣��յ�65463��,����6808�֣����յ�6785�֡�������ͳ�ƣ�����2��10�գ������ջ�����ƽ�� �����塢���������� ����605��Լ�����մ���Ӱ�������������ĵ͵㹹�ɶ���֧���ߡ���K����ʾ�۸�����ȫֹ�������۳��ֿ������������ơ� ��������ͼ�������� ����2��9�հ���������������ͼ ���� ����δ��3-4�������������ֲ� ���� ���� �������ʴ��˷Ѽ۸��Ե͵���� ���� |

| ������ҳ > �ƾ��ݺ� > ���о� > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |