连豆跟随美盘下跌 后市区间震荡空头格局未变 |

|---|

| http://finance.sina.com.cn 2006年01月25日 08:28 经易期货 |

|

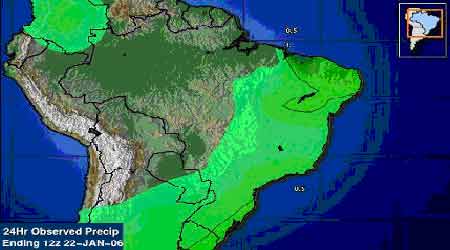

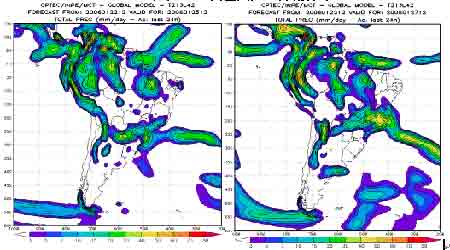

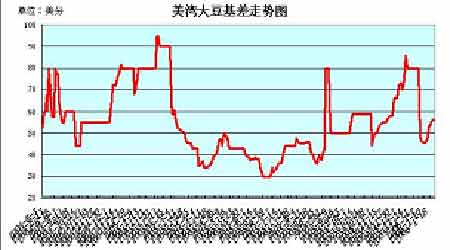

一、周度(1/16--1/20)行情概况 周五大连市场各品种交易清淡,各品种缩量整理。大豆605合约基本在2650以上盘整,最后以2656收盘,上涨12点。成交仅有7万余手,持仓仍维持在28万手以上。其他合约也是收盘前小幅上涨,维持震荡走势。 豆粕期货也是在2300之下震荡,主力合约成交超过30万手,盘中短线交易居多,观望气氛较浓。当天豆粕现货报价保持平稳,经过昨天下跌以后,各地油厂价格没有新的变化。大部分地区油厂豆粕价格比上周又下跌40-80元/吨。目前大连地区价格在2320元,比上周下跌40元;广东地区的豆粕报价目前报价是2450元/吨,跌30元;江苏东海的报价2400元/吨,跌80元;山东地区目前的报价是2400元/吨,跌40元。今日国内豆油价格稳中有跌,各地四级豆油报价在5200-5300元/吨。市场整体需求低迷,油厂因开工率增加,导致市场供应压力加大,行情跟随下调。 本周美豆继续回落,大连大豆呈现震荡回落态势,605合约周一上冲未果、周二探高回落、在主力多头平仓离场的情况下,周三至周五回落整理,连豆合约全周成交较上周明显萎缩,持仓较上周大幅减少。周初虽有上涨但没有突破2700阻力位。此后跟随美盘大豆走低。 二、行情分析: 大连大豆期货下跌主要是跟随美盘而动,南美天气好转,降雨量增加当期作物生长有很大帮助。前期炒做的天气题材因此降温。1月份美国农业部的供需报告大大提高了大豆库存水平,说明目前大豆整体供大求,市场价格需要重新定位。国内期价在下跌过程中多方没有明显撤退之意,短线空头控制着盘面走势。经过2-3个交易日的下跌,技术上处于超卖。预计下周走势以区间震荡为主,空头格局没有改变。 关于天气,本周一到周二期间阿根廷、巴西南部再次出现明显降雨,预计未来几天巴西南部将继续得到良好降雨补充,阿根廷大豆主产区仅一些零星降雨、气温回升,由于近期良好降雨,巴西南部和阿根廷旱情短期内已经解除。气象预报称未来10天仍缺少降雨,可能再度面临干旱。未来南美天气仍是市场焦点。 国内方面,冬春季还存在大范围暴发禽流感疫情的危险,人间禽流感病例零星发生的可能性依然存在,禽流感仍将影响市场对禽产品以及豆粕的消费信心。从现货动态分析,黑龙江地区大豆收购价格稳定,由于豆粕下跌,使省内大豆市场重新陷入疲软态势,许多贸易商和油厂已经停收,多数饲料企业已经备足库存,现在入市采购的贸易商和饲料厂仍是即需即购,采购心理仍然谨慎。本周国内油厂的利润缩水,又一次濒临亏损。受到南美天气打压外盘的联动影响,国内豆粕市场年底前的反弹行情匆匆结束,前期的涨幅也被大部分销蚀。总体看来,虽然国内禽流感疫情利空逐步淡化,但饲养和饲料行业疲弱态势需要较长时间才能真正得到恢复,加上南美天气的因素,豆粕市场走势不容乐观。 三、周度基本面情况: 1、美国农业部(USDA)公布了截止1月12日一周的出口销售报告。当周美国2005-06市场年度(9月1日起)大豆净销售127.87万吨,为本市场年度以来最多的一周,远高于市场预测的65-85万吨区间,是前一周的2.8倍,比前四周平均水平提高了95%。主要买家有:中国49.9万吨,匿名买家44万吨,日本9.27万吨,荷兰6.77万吨,以色列4.04万吨。此外,当周还有7.2万吨2006-07年度装运的美国大豆被销往日本和哥斯达黎加。当周美国大豆出口装船量为55.74万吨,比前一周及前四周平均分别下降了17%和8%。主要发往国家和地区有:日本9.79万吨,荷兰6.77万吨,墨西哥6.2万吨,德国6.19万吨,台湾4.36万吨。截止1月12日,美国2005-06年度(9月-8月)大豆累计出口销售量为1671.77万吨,远低于去年同期的2203.55万吨水平;中国累计购买美国大豆677.9万吨,去年同期为923.28万吨。本市场年度迄今美国大豆累计出口装船量为1184.75万吨,去年同期为1630.34万吨,美国农业部当前预测的本年度大豆总出口目标为2586万吨。中国在本市场年度已累计装运美国大豆513.6万吨,去年同期为745.28万吨。此外,本市场年度迄今美国大豆累计出口销售量中,仍有122.9万吨为匿名买家采购。 分析:出口量创年度记录,对市场构成利多。 2、巴西私人分析机构Celeres周二报告称,巴西05/06年度(10/9月)大豆生长进度情况良好,大豆开花率已达61%。过去五年同期平均开花进度为67%,而去年受南部大豆产区炎热干燥天气影响,同期开花进度仅为7%。Celeres曾在1月9日预测巴西大豆产量将达到创纪录的5810万吨,高于上年度的5240万吨。Celeres称,有利的气候条件使大豆生长进度良好。 目前巴西大豆已开始结荚,结荚进度达8%,相比五年平均进度为14%。而大豆成熟进度约为1%,相比五年平均进度为2%。中西部一些产区已开始收割早熟大豆,但这部分大豆仅占总产量的很小一部分。Celeres在谈到中西部产区大豆生长情况时称,产区出现的亚洲锈菌病已得到控制,作物产量没有遭受重大损失。Celeres称,最令人担忧的问题是南部产区缺少充足降雨,产区大多作物刚刚进入开花期,此阶段正常的降雨非常关键。而大豆生长初期抗旱性较强。私人天气公司SOMAR预测未来四天南部产区降雨充足,这将有利于改变并结束作物生长面临的旱情威胁。 分析:南美大豆苗情正常水平,对市场形成压制 3、阿根廷农业部周三公布的月度作物报,预计阿根廷2005-06年度大豆播种面积为1520万公顷,高于上年度的1440万公顷水平;预计05/06年度小麦产量为1200万吨,较上年度的1600万吨有所下降。上年度阿根廷大豆播种面积为1440万公顷,大豆产量达到创纪录的3830万吨。阿根廷农业部非正式公布的05/06年度阿根廷大豆预估产量为4000万吨,而美国农业部预测产量为4050万吨。 分析:面积增加,产量提高,对未来市场有利空影响。 4、美国油籽加工商协会(NOPA)公布了2005年12月份的美国大豆压榨数据。当月美国大豆压榨量为1.422亿蒲式耳,较上月下降约270万蒲式耳,低市场预测的1.45亿蒲式耳平均值(预测区间为1.42-1.47亿蒲式耳);美国豆油库存为18.29亿磅,高于市场平均预测的17.46亿磅水平。以下是本次报告具体数据,大豆单位是千蒲式耳;豆粕单位是短吨;豆油的单位是千磅;出油率和出粕率的单位是磅/蒲式耳;本年度累积值起始时间为2005年10月1日。 2005年12月 2005年11月 2004年12月 大豆压榨能力 163,173 157,910 165,144 大豆压榨量 142,245 144,933 143,389 豆粕产量 3,348,487 3,398,769 3,393,629 豆粕产出率 47.08 46.9 47.33 豆粕出口量 417,437 615,466 572,651 豆油产量 1,656,517 1,679,284 1,617,177 豆油产出率 11.65 11.59 11.28 豆油库存 1,829,485 1,608,231 973,387 各地区压榨情况 伊利诺斯州 压榨能力 22,438 21,714 22,417 压榨量 21,787 20,907 19,645 豆油库存 203,988 194,908 146,109 印第安纳、肯塔基及俄亥俄州 压榨能力 31,792 30,767 31,625 压榨量 29,114 29,272 27,690 豆油库存 334,644 284,950 131,771 东南部地区 压榨能力 23,855 23,086 23,907 压榨量 19,213 18,997 20,168 豆油库存 148,185 125,293 97,467 中南部地区 压榨能力 9,752 9,437 9,788 压榨量 4,893 7,447 8,358 豆油库存 220,304 185,019 119,910 西南部地区 压榨能力 20,492 19,831 23,939 压榨量 19,415 19,556 19,945 豆油库存 227,822 184,812 146,170 爱荷华州 压榨能力 36,666 35,483 35,490 压榨量 33,284 33,184 31,796 豆油库存 561,201 508,611 271,954 明尼苏达和达科它州 压榨能力 18,178 17,592 17,978 压榨量 14,538 15,570 15,786 豆油库存 133,341 124,638 60,006 *累计压榨量 本市场年度 438,037 上年度同期 435,908 分析:压榨数据处于预测范围内,低于上月水平,对市场有利空影响。 5、本周国内大豆现货价格稳定。九三哈尔滨油厂2560;牡丹江2460;集贤2440;齐齐哈尔2500;绥化2420;佳木斯2440;内蒙古大杨树2420;山东地区集中报价2620-2640元/吨。价格较上周五基本稳定。春节临近,黑龙江部分油厂及贸易商已停止大豆收购,市场成交较清淡。港口大豆报价2700元/吨,部分地区下调50元/吨左右。20日美国1月船期进口大豆到港成本2546元/吨,较上周五下跌22元/吨。 分析:春节前市场交易平淡,供需双方参与很少。 6、本周国内豆粕价格继续下跌,各地成交清淡。黑龙江集贤地区报2200-2250元/吨,稳定;江苏及以南地区报2360-2400元/吨,张家港地区报2400元/吨,成交2360-2380元/吨,连云港地区报2360元/吨,成交2330-2350元/吨;辽宁地区报2280-2350元/吨,其中沈阳地区报2340-2350元/吨,成交2320-2330元/吨,大连地区成交2280-2300元/吨;山东地区报2360-2380元/吨,跌10-30元/吨,成交2340-2370元/吨,烟台地区报2360元/吨;秦皇岛地区报2380-2400元/吨,成交2360元/吨;三河地区成交2380-2400元/吨,天津地区成交2350-2370元/吨;河南地区报2400-2480元/吨;广东地区报价在2380-2480元/吨,成交清淡。 分析:节前养殖业需求恢复程度不高,期价下跌带动现货走弱。 7、国内豆油报价多数地区下跌,黑龙江四级豆油5100元/吨,基本稳定。大连地区一级豆油5220元/吨,下跌40元;四级豆油5150元/吨左右,下跌50元。天津地区一级豆油5200-5220元/吨,下跌50元;四级豆油5100元/吨,下跌50元,毛豆油报价5030元/吨,下跌20元。 山东地区四级豆油5000-5020元/吨,上涨20元。张家港一级豆油5320元/吨,下跌30元;四级豆油5080元/吨左右,下跌20元。广东地区一级豆油5330/吨,涨30元;四级豆油5050元/吨,下跌30元。当地油厂开工不高,当地油厂库存不大。 分析:尽管春节到来,油价仍有下跌,随着外盘下跌豆粕行情走低,油价有望获得支撑。油厂开工率提高,供应量加大,对价格那有明显起色。 截至1月20日,大连大豆注册仓单28684张,增加2684张,上周为26000张。 9、截止1月17日,基金多单53444手,减少3657手,空单66189手,增加14036手,净空单12745手。交易商统计,截至1月20日,基金持仓空单1.2万手。 五、技术分析: 605合约连续在2650附近走平形成小的整理区间,收盘仍在上升趋势线以上。上方阻力在2670-2700一带。短线技术指标在低位钝化并有回升趋势。技术上看短期有技术反弹要求。 六、图表分析: 1月22日巴西大豆产区土壤墒情图 未来3-4天巴西产区降雨分布 国际船运费跌破40美元向前期低点靠近 美国大豆FOB基差继续反弹 |

| 新浪首页 > 财经纵横 > 大豆研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 销售排行榜:投资必读 |

| 06年暴利项目揭秘 图 |

| 小女子开店30天暴富 |

| 犹太亿万富翁赚钱36计 |

| 韩国美味 势不可挡 |

| 100万年薪招医药代理 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |