PCB行业概述:一季度淡季不淡 评级上调为良好 |

|---|

| http://finance.sina.com.cn 2006年01月05日 20:32 广发基金管理公司 |

|

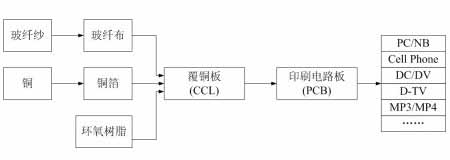

研究发展部 杨丙卿 一、PCB简介 PCB是印刷电路板(即Printed Circuit Board)的简称。印刷电路板是组装电子零件用的基板,是在通用基材上按预定设计形成点间连接及印制元件的印制板。该产品的主要功能是使各种电子零组件形成预定电路的连接,起中继传输的作用,是电子产品的关键电子互连件,有“电子产品之母”之称。印刷电路板作为电子零件装载的基板和关键互连件,任何电子设备或产品均需配备。其下游产业涵盖范围相当广泛,涉及一般消费性电子产品、信息、通讯、医疗,甚至航天科技(资讯 行情 论坛)产品等领域。随着科学技术的发展,各类产品的电子信息化处理需求逐步增强,新兴电子产品不断涌现,使PCB产品的用途和市场不断扩展。新兴的3G手机、汽车电子、LCD、IPTV、数字电视、计算机的更新换代还将带来比现在传统市场更大的PCB市场。 PCB是信息电子工业最基本的构件,属于电子元器件行业中的电子元件产业。按照层数来分,PCB分为单面板(SSB)、双面板(DSB)和多层板(MLB);按柔软度来分,PCB分为刚性印刷电路板(RPC)和柔性印刷电路板(FPC)。在产业研究中,一般按照上述PCB产品的基本分类,将PCB产业细分为单面板、双面板、常规多层板、柔性板、HDI(高密度烧结)板、封装基板等六个主要细分产业。 PCB行业为典型的周期性行业。从历史情况来看,其周期一般为7-8年,但随着下游需求更新速度的加快,逐步缩短为4年左右,近期景气的高点分别出现在1995年、2000年和2004年。和液晶面板及内存等产品不同,CCL的价格走势主要受原材料成本驱动,而PCB的价格则受供需平衡度影响较大。 二、PCB产业链 按产业链上下游来分类,可以分为原材料-覆铜板-印刷电路板-电子产品应用,其关系简单表示为:

玻纤布:玻纤布是覆铜板的原材料之一,由玻纤纱纺织而成,约占覆铜板成本的40%(厚板)和25%(薄板)。玻纤纱由硅砂等原料在窑中煅烧成液态,通过极细小的合金喷嘴拉成极细玻纤,再将几百根玻纤缠绞成玻纤纱。窑的建设投资巨大,一般需上亿资金,且一旦点火必须24小时不间断生产,进入退出成本巨大。玻纤布制造则和织布企业类似,可以通过控制转速来控制产能及品质,且规格比较单一和稳定,自二战以来几乎没有规格上的太大变化。和CCL不同,玻纤布的价格受供需关系影响最大,最近几年的价格在0.50-1.00美元/米之间波动。目前台湾和中国内地的产能占到全球的70%左右。 铜箔:铜箔是占覆铜板成本比重最大的原材料,约占覆铜板成本的30%(厚板)和50%(薄板),因此铜箔的涨价是覆铜板涨价的主要驱动力。铜箔的价格密切反映于铜的价格变化,但议价能力较弱,近期随着铜价的节节高涨,铜箔厂商处境艰难,不少企业被迫倒闭或被兼并,即使覆铜板厂商接受铜箔价格上涨各铜箔厂商仍然处于普遍亏损状态。由于价格缺口的出现,2006年一季度极有可能出现又一波涨价行情,从而可能带动CCL价格上涨。 覆铜板:覆铜板是以环氧树脂等为融合剂将玻纤布和铜箔压合在一起的产物,是PCB的直接原材料,在经过蚀刻、电镀、多层板压合之后制成印刷电路板。覆铜板行业资金需求量不高,大约为3000-4000万元左右,且可随时停产或转产。在上下游产业链结构中,CCL的议价能力最强,不但能在玻纤布、铜箔等原材料采购中拥有较强的话语权,而且只要下游需求尚可,就可将成本上涨的压力转嫁下游PCB厂商。今年三季度,覆铜板开始提价,提价幅度在5-8%左右,主要驱动力是反映铜箔涨价,且下游需求旺盛可以消化CCL厂商转嫁的涨价压力。全球第二大的覆铜板厂商南亚亦于12月15日提高了产品价格,显示出至少2006年一季度PCB需求形式良好。 三、国际PCB行业发展状况 目前,全球PCB产业产值占电子元件产业总产值的四分之一以上,是各个电子元件细分产业中比重最大的产业,产业规模达400亿美元。同时,由于其在电子基础产业中的独特地位,已经成为当代电子元件业中最活跃的产业,2003和2004年,全球PCB产值分别是344亿美元和401亿美元,同比增长率分别为5.27%和16.47%。

四、国内PCB行业发展状况 我国的PCB研制工作始于1956年,1963-1978年,逐步扩大形成PCB产业。改革开放后20多年,由于引进国外先进技术和设备,单面板、双面板和多层板均获得快速发展,国内PCB产业由小到大逐步发展起来。2002年,中国PCB产值超过台湾,成为第三大PCB产出国。2003年,PCB产值和进出口额均超过60亿美元,成为世界第二大PCB产出国。我国PCB产业近年来保持着20%左右的高速增长,并预计在2010年左右超过日本,成为全球PCB产值最大和技术发展最活跃的国家。

从产量构成来看,中国PCB产业的主要产品已经由单面板、双面板转向多层板,而且正在从4~6层向6~8层以上提升。随着多层板、HDI板、柔性板的快速增长,我国的PCB产业结构正在逐步得到优化和改善。 然而,虽然我国PCB产业取得长足进步,但目前与先进国家相比还有较大差距,未来仍有很大的改进和提升空间。首先,我国进入PCB行业较晚,没有专门的PCB研发机构,在一些新型技术研发能力上与国外厂商有较大差距。其次,从产品结构上来看,仍然以中、低层板生产为主,虽然FPC、HDI等增长很快,但由于基数小,所占比例仍然不高。再次,我国PCB生产设备大部分依赖进口,部分核心原材料也只能依靠进口,产业链的不完整也阻碍了国内PCB系列企业的发展脚步。 五、行业总评 作为用途最广泛的电子元件产品,PCB拥有强大的生命力。无论从供需关系上看还是从历史周期上判断,2006年初是行业进入景气爬坡的阶段,下游需求的持续强劲已经逐层次拉动了PCB产业链上各厂商的出货情况,形成至少在2006年一季度“淡季不淡”的局面。将行业评级由“回避”上调到“良好”。(广发基金管理公司供稿) 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 基金声音 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 做女人事业赚女人钱 |

| 06年暴利项目揭秘 图 |

| 网络招商首次揭秘 |

| 轻轻松松赚大钱 |

| 年薪百万的财富之路 |

| 360行赚钱惊天内幕 |

| 二折提货,千元做老板 |

| 2006药界金矿招商指南 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 高血脂!脂肪肝请留意 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|