国联安:交通运输行业2005年二季度投资策略 | |

|---|---|

| http://finance.sina.com.cn 2005年04月20日 18:07 国联安基金管理公司 | |

|

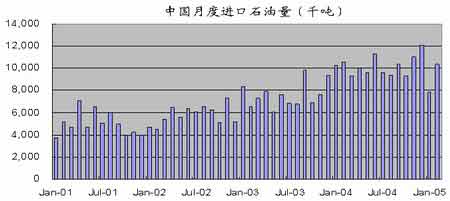

投资评价:积极 行业基本面动态评述――交通运输业 我们认为在中国经济高速增长和运输瓶颈的双重作用下,中国的交通运输企业还将在未来今年继续享受行业的高成长,也就是说我们对于需求的增长还是比较乐观的。但交通运输各个子行业具有较大差异的成本结构导致了不同子行业具有不同的投资价值,高企不下的油价对燃油成本较高的行业造成的影响非常大。在投资上我们要回避这些相关行业。我们对交通运输子行业投资价值的排序为高速公路行业、机场行业、航运行业、港口行业、城市公交行业和航空行业。 机场、港口以及高速公路行业固定成本占成本比例较高,受油价上涨影响较小;而航空行业,航运行业和城市公交行业燃油成本占总成本比例都在30%左右,受油价的影响较大。在高油价将要维持一定时间的预期下,回避受油价冲击的行业可以避免可能的投资失误。 1、机场行业 我国航空业从2004年开始进入了新一轮的增长,航空业内需增长加快;同时,伴随着旅游目的地的逐年增加、对外商务的逐步往来以及国家逐步开放航权,航空业的内外需求在未来几年将有较快速度的增长。而机场行业则是充分享受航空业成长同时又基本不受油价上升影响的行业。可以说机场行业是良好的买入并持有的行业。在2004年,中美和中港分别签署了关于天空开放的新协议,未来几年中美航线和中港航线的航班量的年均增长速度将达到20%-25%左右,而毫无疑问的是上海、北京和广州等枢纽机场将享受到航权开放所带来的业务量的增加。而国家和上海市政府推进的将上海浦东机场建成为亚太枢纽机场的计划将会对上海机场(资讯 行情 论坛)产生强大的推动作用。与此同时,我国机场的对内开放也在逐步进行,南方航空(资讯 行情 论坛)和国际航空将成为上海机场的基地航空公司,深圳航空已经成为新白云机场(资讯 行情 论坛)的基地航空公司,而国际航空和上海航空(资讯 行情 论坛)也极有可能成为基地航空公司。虽然2005年1-2月份我国内航的增长并没有达到市场的预期,但我们还是对国内航空需求的增长充满信心。在机场行业中我们还是选择成长速度快、成本控制好的机场公司。 2、港口行业 前两个月我国港口继续呈现高速增长的态势。全国1-2月累计完成集装箱吞吐量1024.71万TEU,同比增长26.7%;货物吞吐量完成57308万吨,同比增长19.3%。我们认为港口的吞吐量增长速度在今年和明年将有一个稳步回落的过程。但我们认为我国作为世界制造中心的地位以及纺织等行业出口的大量增加将不会使集装箱吞吐量的增长速度出现快速的下降。港口行业仍然是一个稳健的投资品种。目前港口股的估值水平已经不低,我们看好未来拥有潜在新的产能以及管理水平和成本控制良好的上市公司。 3、航运行业 在全球经济复苏以及中国重工业化对石油、铁矿石等大众原材料强劲需求的背景下,我们预计航运行业仍然会有2-3年的景气周期;同时,由于造船厂船台的紧张,短期内船舶的供给不能满足需求的增长。我们对航运行业中不同子行业景气周期的判断依次是:集装箱运输、原油运输和干散货运输。虽然航运业燃料成本所占比例也非常高,但中国的航运企业大多和中石油、中石化(行情 论坛)签订了运价和油价的联动机制,使得航运企业的燃油成本得以一定程度的控制。我们看好航运业当中长期协议较多,并且运力增长较快的上市公司。

4、高速公路行业 我们认为高速公路行业将是今年交通运输板块当中表现最好的行业。主要原因在于经济的持续高速增长带动物流的增长;同时,国道的日益拥挤和缺乏相应资金进行维修,新增车流量的大部分将反映在与国道相平行的高速公路上。而中央财政对国道和高速公路较少的投入使得地方政府在高速公路收费标准上有较大的话语权,短期内高速公路收费标准再次下调的可能性不大。同时,高速公路公司较高的固定成本也使得利润能够呈现利润增长大于收入增长的结果。选择高速公路股票的原则在于有潜在收购或者新建的计划,成本控制良好,路网完善等。 5、航空行业 影响航空行业的不在于需求,而在于过高的油价和未来飞机供给增长速度的加快。航油价格占总成本的30%左右,而一季度民航建设基金的征收以及同比20%增长的航油成本将会使得航空公司一季度录得亏损。同时,2004年11月份东航坠机对东航和整个航空业都造成了一定的影响。虽然3月底以来,机票价格由于受到民航总局的限制而保持较高的水平,但我们认为这样的价格体系不具有持续性,2005年对航空行业来说压力颇大。

6、城市公交行业 城市公交行业由于终端票价不能变动,油价的变动将直接吞噬相应的利润。公交行业未来的机遇在于价格的提升,我们认为北京地区的月票取消有可能在今年完成,而上海地区今年将提高地铁车票的价格,明年将提高公交车票的价格。但价格提高的同时,相应的补贴收入也会取消,而且新车购买、员工工资增加、裁退员工的补贴等成本也会相应上升。公交行业是典型的公用事业行业,期待出现暴利是不正确的思维方式。我们选择的标准是收入结构具有一定的稳定性,能否一定程度避免油价上升带来的影响,同时价格又被低估的上市公司。 行业短期投资风险评述: 1、油价的继续上升导致相关行业和公司成本的增加。 2、全球经济出现变化使航运和贸易的增长速度出现较大幅度的下降 (以上数据均源自:国联安基金)

|

| 新浪首页 > 财经纵横 > 基金声音 > 新基金业 > 正文 |

|

| ||||

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 怎样迅速挖掘网络财富 |

| 短线最大黑马股票预报 |

| 海顺咨询 安全获利 |

| 开园艺花卉店年利50万 |

| 首家名牌时装折扣店 |

| 如何加盟创业赚大钱? |

| 05年最具潜力好项目 |

| 开麦当劳式美式快餐店 |

| 05年最赚钱的投资项目 |

| 开冰淇淋店赚得疯狂 |

| 美味--抵挡不住的诱惑 |

| 新行业 新技术 狂赚! |

| 火!火!电讯产品真火 |

| 05年投资赚钱好项目! |

|

|

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|