长盛基金2005年A股投资策略报告之投资主题(1) |

|---|

| http://finance.sina.com.cn 2005年01月14日 13:17 长盛基金管理公司 |

|

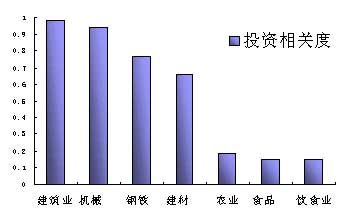

A股市场投资主题 A股市场投资和行业配置主题 我们2005年A股市场投资和行业配置五大主题为:大消费类行业细分行业龙头公司、独善其身的中上游瓶颈产业链、农业产业链、股权分置试点的A股和在机构询价制度下的新股。具体细分行业我们看好交通运输基础设施(港口、机场、高速公路)、电力设备、港口机械、能源装备与服务业、化肥、造纸、煤炭、中药、食品饮料、水电、商业、通讯设备等。 相对2004年四季度策略报告,我们增加了重要风格类资产:在机构询价制度下的新股的配置。主要原因在于从明年开始实行新的发行制度,明年许多新发公司相对同行业已有上市公司不管在质地还是估值上将具有明显优势。而且海外市场的经验表明,在机构询价制度下,新股的低风险收益仍然存在;同时受到市场环境、资金因素、投资者预期等因素的影响,新股的博弈价值仍然十分显著。(图16、17) 在大的行业投资方向确定方面,总体经济运行的结构性变化、宏观调控、升息、升值、高油价、3G、数字电视、服务行业价格管制的适度放开、同行业新大盘股发行以及我们总体的防御性投资策略是我们行业配置时重点考虑的因素。综合上述因素,我们对2004年三季度、四季度策略报告确定的大消费类行业细分行业龙头公司、独善其身的中上游瓶颈产业链和农业产业链三大投资方向继续看好并在此基础上小幅调整我们的行业配置模型(主要是从可能的人民币升值角度降低了核心竞争力有限的部分外向型行业或公司的配置)。(图18、19、20) 在上述大的行业投资方向外,在科学估值方法的基础上我们会适度关注钢铁、建材、汽车、银行、房地产等受宏观调控冲击较大的行业在阶段性由交易价值所衍生的博弈机会,自下而上精选个股。 图16、17:海外市场新股首日平均溢折率VS香港市场新股询价制度下的新股搏弈价值

图16、17:海外市场新股首日平均溢折率VS香港市场新股询价制度下的新股搏弈价值

图18:大消费品行业新的买点:PPI向CPI的传导不可避免

图19:投资回落带来非瓶颈资本品行业景气周期见顶

|

| 新浪首页 > 财经纵横 > 基金声音 > 正文 |

|

| ||||

| 热 点 专 题 | ||||

| ||||

| |||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|