大盘封闭基金理论折价35% 仍有高达17%上涨空间 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年02月23日 18:01 《新财富》 | |||||||||

|

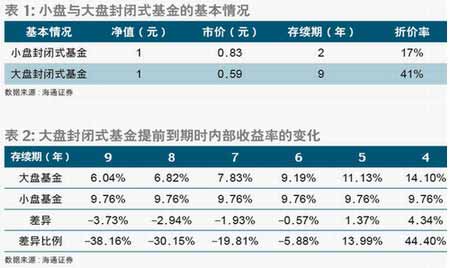

娄静/文 以内部收益率方法(即以市价买入,以到期日净值卖出获得的年化收益率)对封闭式基金的分析显示,小盘封闭式基金具有更高的内部收益率,然而这种方法在计算时并没有考虑到期日的变化、净值增长率、分红因素和到期损失这四个因素,而它们将直接影响封闭式基金内部收益率绝对数值的高低以及大、小盘封闭式基金内部收益率的排序。加入这些因素作

传统内部收益率计算方法没有考虑四个重要因素 采用传统的内部收益率计算方法,小盘封闭式基金的平均内部收益率为9.76%,而大盘封闭式基金的平均内部收益率为6.04%。很显然,小盘封闭式基金的内部收益率高于大盘封闭式基金的内部收益率。2005年3月之后,小盘封闭式基金走出了一波大幅上扬行情,而2005年11、12月以来,大盘封闭式基金也大幅上扬。要解释这种现象需要考虑传统内部收益率计算方法缺少的四个因素:到期日的变化、净值增长率、分红因素、到期损失(目前小盘封闭式基金和大盘封闭式基金的具体情况见表1)。  ◎ 到期日变化 传统内部收益率计算方法通常假定基金到期时才能获得基金净值,实际上,封闭式基金转开放目前已没有法律障碍,随着2006年11月基金兴业(资讯 行情 论坛)到期后,封闭式基金转开放或者清算的通道将被打开。大盘封闭式基金由于高度折价,持有人具有较强的提前转开放或清算的动力,毫无疑问,如果能够提前转开放,大盘封闭式基金的内部收益率将得到非常大的提升;而小盘基金由于存续年限短,折价率相对较小,因此持有人提前转开放的意愿相对较小,可以认为其实际到期日就是合同中约定的到期日。假定小盘封闭式基金到期日不变,大盘封闭式基金到期日提前的越多,大盘封闭式基金的内部收益率就越高,甚至远远超过小盘封闭式基金(表2)。  ◎ 净值增长率 传统内部收益率计算方法通常假定到期获得基金净值,实际上,基金净值是在不断变化中的,净值增长率越高,封闭式基金内部收益率就越高。  在假定不同基金净值增长率相同的情况下,净值增长率的高低只影响内部收益率的绝对数值,而不影响不同基金之间的排序(表3)。也就是说,净值增长率越大,大盘和小盘封闭式基金的内部收益率的差值变化不大,只是由于内部收益率的增长导致两者差异的比例越来越小,小盘封闭式基金的内部收益率始终大于大盘封闭式基金内部收益率。 ◎ 分红因素 传统内部收益率计算方法通常假定净值增长率与分红率为0,但实际上,封闭式基金在最差的年份也会有分红。如果考虑封闭式基金的分红,由于大盘封闭式基金的价格非常低,而分红是按照净值进行的,因此分红会大大增加大盘封闭式基金的内部收益率。不考虑其它因素,未来分红率越高,大盘和小盘封闭式基金的内部收益率就越接近(表4)。分红率很大时,大盘封闭式基金的内部收益率甚至可能反超小盘封闭式基金。 ◎ 到期损失 传统内部收益率计算方法通常假定到期损失为0,实际上到期如果清算,可能会有清算损失,如果转开放,可能会有较大赎回费。如果考虑封闭式基金的到期损失,虽然封闭式基金内部收益率的绝对数值会降低,但大盘封闭式基金相对小盘封闭式基金内部收益率的差异会明显降低。在不考虑其它因素的情况下,预期到期损失越大,大盘和小盘封闭式基金的内部收益率越接近(表5)。到期损失很大时,大盘封闭式基金的内部收益率可能反超小盘封闭式基金。 有10~17%的上涨空间 由于基金的净值增长率与分红率密切相关,我们就将其看作一个变量,假定分红率为净值增长率的70%,当净值出现负增长时,分红率为0。从美国封闭式基金情况来看,股票型封闭式基金清算或者转开放前仍然保持有3.5%左右的折价,因此这里取4%的到期损失也是较为合理的。 随着基金净值增长率(分红率)的增加以及大盘基金到期日的提前,大盘封闭式基金的内部收益率逐步增加,甚至超越了小盘封闭式基金(表6)。即使大盘封闭式基金不提前转开放或者清算,当净值增长率和分红率较高时,大盘封闭式基金的内部收益率也与小盘封闭式基金非常接近。 从中长期考虑,封闭式基金取7%的净值增长率、4.9%的分红率、4%的到期损失较为合适,难以确定的是实际到期日。我们认为小盘封闭式基金的实际到期日基本等同于其约定到期日,因为其折价相对较小,约定到期日较近,持有人提前转开放或清算的动力不足;而大盘封闭式基金折价高,约定到期日很远,持有人提前转开放或者清算的动力非常大,因此,大盘封闭式基金很可能提前转开放,但能提前多久是很难确定的。我们初步估计,大盘封闭式基金即使提前转开放或清算要在小盘封闭式基金解决完毕之后,平均约在2010~2011年左右。按照上述假设,我们计算出小盘封闭式基金的内部收益率为15.43%,大盘封闭式基金的内部收益率为17.64~19.48%。以小盘封闭式基金的内部收益率为基准,考虑到小盘封闭式基金的业绩表现可能好于大盘封闭式基金,大盘封闭式基金的理论折价应该为30~35%,即上涨空间为10%~17%。当然,随着封转开预期、市场业绩预期以及小盘封闭式基金内部收益率的变化,上述理论折价率也将随之发生变化。 从有效市场理论来说,封闭式基金不应该有如此高的折价,上述大盘封闭式基金的相对折价率是以小盘封闭式基金内部收益率为基准计算的。实际上,在牛市时,封闭式基金的折价率通常比较小,而在熊市时,折价率通常比较大。也就是说,小盘封闭式基金的内部收益率也会发生变化,因此大盘封闭式基金的折价率也将随之变化,而且在小盘封闭式基金和大盘封闭式基金内部收益率上升相同百分点时,大盘封闭式基金的涨幅更大。 由于大盘封闭式基金的年限长,因此内部收益率每变化一个百分点,对大盘基金来说涨幅会放大。仍然沿用表1中大校盘封闭式基金的例子,采用传统计算方法,可以计算出大盘封闭式基金内部收益率为6.04%,小盘封闭式基金内部收益率为9.76%;如果大盘和小盘封闭式基金内部收益率同时下降1个百分点,那么小盘封闭式基金的涨幅为1.86%,大盘封闭式基金涨幅为8.9%。 我们坚持封闭式基金的中长期投资价值:小盘封闭式基金的预期相对稳定,持有小盘封闭式基金能够获得稳定的超额收益;而大盘封闭式基金,由于封转开预期、未来市场走势预期等存在较大的不确定性,因此大盘封闭式基金属于高风险高收益品种。 需要注意的是,上述估算方法是基于中国封闭式基金折价无法通过做空等机制消除的情况下计算的。在有效市场理论看来,折价是不合理的,因为可以通过买入封闭式基金、卖空与封闭式基金类似的证券套利来消除折价。但由于卖空,特别是长期卖空是有成本的,而且与封闭式基金净值波动相似的证券也不宜获得,所以即使在国外可以卖空的市场,封闭式基金仍然是有折价的。预计2006年50ETF的认沽权证有望推出,可以通过买入认沽权证实现卖空,但目前权证的价格被明显高估,这种套利很难进行。 (作者为海通证券研究所研究员) 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 基金评论 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 垄断一个县年利300万 |

| 2006年浪漫赚钱! |

| 千元投资,年利百万! |

| 介入教育产业赚钱快 |

| 一不小心,赚了10万! |

| 06年暴利项目揭秘 图 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 糖尿病――重大发现! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |