05年债券型开放式基金强势表现原因分析 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年04月07日 10:32 中国证券报 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

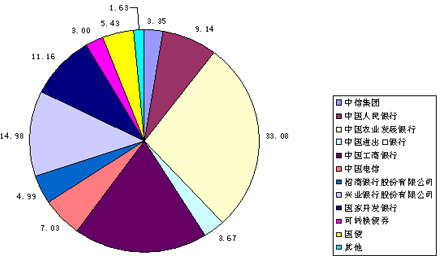

黄翔 邓海 长期以来,债券型开放式基金很难在市场中引起强烈共鸣,不少投资者甚至将其和低收益划等号。该类基金规模也比较小,05年末仅有12家,总规模222.65亿元,其市场地位也远不及股票型开放式基金和货币基金。 但05年债券型开放式基金表现并不平庸。虽然全年沪综指跌幅高达8.33%,然而该类基金却创造了累计净值年平均增长率8.58%(如包含05年发行的3家基金为6.75%)的神话,远高于股票型开放式基金2.32%、配置型基金3.43%和封闭式基金3.04%的累计净值平均增长率,回避了沪深大盘下跌带来的损失,取得良好的业绩。 聚源数据研究所(www.gildata.com)分析发现:债券型开放式基金主要通过银行间债券市场和沪深证券交易所进行债券交易,其重仓品种具有信誉度高、规模大、变现能力强等特点。债券基金最主要的收入来源于债券利息收入和债券价差收入两部分,但不同的操作风格、侧重点也各不相同。 二级市场差价收益主导型 该类型以招商债券基金等为代表,债券价差收入是债券基金最主要的收入来源。05年中期招商债券基金债券价差收入达950.68万元,占当期该基金总收入的71.8%。 05年沪深债券市场走出大牛市,其中上证国债指数年度涨幅达14.06%,企业债指数年度涨幅达24.08%。国债指数除在8月和10月有过调整外,其余多数时间一直处于单边上涨。 根据05年4季报数据进行分析,基金持有在沪深两市进行交易的债券共23只,其年平均涨幅达12.67%,其中年均涨幅超过15%的有9只,03国债(3)、03国债(8)和万科转2的涨幅更是达到24.51%、23.64%和22.37%,丝毫不逊于股票。巨大的价差收益对基金业绩和净值提升产生了积极的推动作用。 资产配置型:利息收入提高基金业绩 这类型基金以嘉实债券基金和华夏债券基金等为代表,债券利息收入是债券型开放式基金重要的收入来源。05年中期华夏债券基金债券利息收入1203.73万元,占该基金当期总收入的81.68%。此类型基金债券品种的选择十分重要。 4季报显示,债券型基金第一大重仓品种为农发行系列债券,基金持有市值33.08亿元,其次为中国工商银行系列债券,达21.95亿元,这些债券年利率一般不低于同期银行存款利率,其中被易方达系列中短债基金等持有的央行05年发行的4只3年期票据,收益更为可观。该类票据平均年收益率为3.39%,远高于同期银行存款,特别是05央行票据03年利率高达4.15%。债券利息收入使债券基金有了稳定、可靠的收入保障。 但是,单纯依靠债券利息收入或差价收入的效果往往效果并不理想,所以,基金公司最好将利息收入和价差收入完美结合才能取得更好的收益。

可转债与股票套利型 从债券持仓市值排行榜看,可转债是债券基金第10大持仓品种,该品种年利率最低。但是,持有并利用其转股套利,已成为不少债券基金获利的法宝。 05年累计净值增幅前5名的债券基金,分析其4季度资产配置,有4家基金进行了上述操作。其中排名第二的富国天利持有可转债市值达1.31亿元,占该基金总资产的57.01%,该基金持有市值最大的5只债券,除了1只国债外,全部是可转债。05年该基金对招行转债和江淮转债进行了成功的转股操作,年末持有两只股票市值分别达1155.83万元和105.62万元。 排名第三的大成债券基金,对华侨城转债和股票间的套利投资也比较成功,这些股票价格上扬对基金净值提升具有积极影响。由此可见,部分基金对于债券和股票投资的严格划分已经打破,借助灵活多变的投资策略、往往可以使基金获得更加丰厚的收益。 债券型开放式基金现状不佳 需要创新来摆脱困境 债券型开放式基金与股票型开放式基金几乎同时起步,2002年华夏债券基金发行曾创出51.33亿元当时发行天量,随后该类基金03年连续发行9家;虽然04年没有一家发行,但05年博时稳定和易基收益两家中短债基金发行再度激发投资者的参与热情,其中易基收益发行规模更是达到114.57亿元。 与05年下半年中短债基金大规模发行形成鲜明对照的是,前几年发行的债券基金现状不容乐观,05年末10家基金总份额仅33.65亿元,较首发规模185.24亿元减少了151.59亿元,减少比例高达81.83%。其中只有华夏债券基金规模超过10亿元,而规模3亿元以下的多达6家、占60%,最小的国泰债券和鹏华债券甚至只有0.67亿元和0.7亿元,随时面临被清盘的的危险。 如何才能扭转这种不利局面,变被动为主动呢? 首先,最重要是基金公司要狠练内功,提高自身业绩,赢得广大投资人的信任。 其次,可考虑适当降低投资者的交易成本。去年下半年中短债基金取消了申购费和赎回费,投资者大量购买,说明债券基金仍然受到投资人欢迎。 最后,还应进行适当的创新。根据自身特点,学习中短债基金和货币基金的一些思路,针对不同投资者群体提出不同的操作理念,以吸引细分市场投资者的注意。

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| 新浪首页 > 财经纵横 > 基金 > 聚源数据专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 1.28万办厂年利100万 |

| 名人代言亲子装赚钱快 |

| 小女子开店50天赚30万 |

| 女人钱,怎么赚 (图) |

| 06年赚钱项目排行榜! |

| 介入教育事业年赚百万 |

| 我爱美丽招商!加盟! |

| 品牌折扣店!月赚30万 |

| 泌尿顽疾――大解放! |

| 拒绝结肠炎!! 图 |

| 颈椎病患者!我来晚了 |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

|

|

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |