|

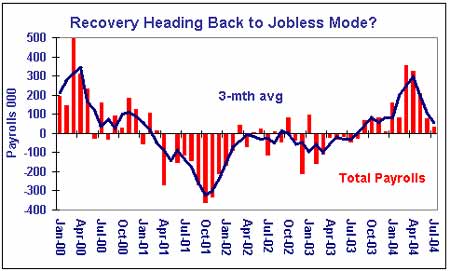

7月就业报告差的足以使人晕倒,非农就业人数增长了3.2万人,为今年以来的最低水平,失业率则从5.6%降至5.5%,为2001年10月以来的最好水平。平均小时薪金增长了0.3%,前值为增长0.1%,这使得美联储加息的机会仍然存在。非农就业报告完全出乎早些时候大家一致认可的增长24-26万的预期,也出乎我们所做的增长14-15万的预期。

格林斯潘在三周前曾发表了对经济的乐观评价,并成为美元反弹的催化剂,今天的报告则验证了对格老表示怀疑的人是正确的。

我们预期非农就业增长14-15万人的理由(见8月4日文章)是:

“我们预期非农就业增长14-15万人的论据是,7月ISM指数中关于制造业和服务业就业指数的回软,以及7月芝加哥采购经理人指数的回落。周初次申请失业金人数于3周前的三年低点向40万人反弹也可以解释我们的预期。市场也将会观察平均小时薪金,这一数据是构成通胀的一部分。如果该指数自本期的增长0.3%转为下降0.1%,那么意味着较慢的薪水增长以及通胀风险下降,也就是对美元利空了。”

经济学家们做出非农就业数据强劲增长25-30万人的理由是,6月因为里根总统的葬礼以及坏天气成为一个不平常的月份,而7月的数据将会因此得到补偿。坦白的说,当就业市场在2季度增长缓慢之际,我们并不认为一天的葬礼就能打乱雇佣链条。无论如何,经济学家们的判定方法仍是颇为神秘的,是否6月的疲弱数据就应当引出7月的强劲数据,或者是否6月的疲弱数据是由春季的强劲数据而引发?

服务业和建筑业就业数据是主要的罪魁祸首

由于零售部门和金融服务部门工作岗位的流失,建筑业和服务业部门成为7月就业报告疲弱的主要来源。服务业就业,曾经是带动整体就业复苏的主要功臣,在经历了6月增长7.6万和5月增长13.6万后,7月只增长了1.4万人。服务业在本年度平均每月增长14.2万个就业岗位。建筑业就业在经历了6月增长0.3万人后,7月增长了0.4万人,低于本年度月平均增长2万人的水平。政府部门创造的就业岗位持平,而之前在6月和5月分别减少了1.5万和2.8万个就业岗位。

制造业成为令人惊讶的亮点

在6月制造业就业修正值减少0.1万人后,由于整体工业就业增长了1.8万人,制造业就业在7月增长了1万人。这一数字与本年度月平均增长1.1万人的趋势相符。如果不考虑6月意外减少的话,制造业自2月以来就一直在持续创造就业机会。

3个月平均非农就业创9月以来的最低水平

7月疲软的就业数据,再加上6月的数据自11.2万下修到7.8万,促使3个月平均非农就业下降到5.5万人。这是否会对增加就业带来负面影响,尚难预测,但是即使不考虑油价上涨对消费者和公司带来的冲击,3个月平均非农就业都必然会陡然减速。

图片说明:

标题:就业复苏正在重回失业模式?

红色烛线:非农就业人数,蓝色折线:3个月平均非农就业人数

对联储的冲击

尽管7月就业数据相当不好,但我们认为美联储仍将在下周二加息,此举是作为联储寻求货币政策正常化的一部分,也就是将短期利率提升到通胀之上,成为正利率。平均薪金0.3%的涨幅和制造业部门新增1.1万的就业使得加息仍然是可能的。加息25点使利率升至1.50%,将会令利率与核心个人消费支出的通胀率1.5%相当,并确立中性利率。在这一关头,我们预期利率将会持稳直到3季度结束,对利率的进一步考量要等到4季度再说。现在就预言下周是本年度的最后一次加息还为时尚早,因为工作者将在秋季返回工作岗位,以及持续高涨的油价都可能导致联储于4季度缩紧银根。

对外汇市场的冲击

今天的就业报告使得外汇市场对3周前格林斯潘乐观评价的怀疑成为现实,这一乐观评价曾是美元近期反弹的精神支柱。这份报告铺就了欧元升向1.2350阻力位的道路。我们坚持2天前所做出的,欧元/美元将在月底升向1.23的预期。由于联储加息后本月仍剩下20天的时间,欧元将会有足够的时间来进攻困惑的美元,美元由于一方面加息,另一方面疲弱的数据而感到困惑。我们相信欧元的下行潜能将被限制在2年趋势线支撑1.1950,这里也是去年11月低点(1.1374)到历史高点(1.2926)升幅61.8%的回调位。一旦联储收紧银根,接下来的重点将会转向对欧洲央行9月份加息的预期,这将会拯救欧元,并促使欧元升向1.2300-50水位。

刘东亮

外汇通(www.forex.com.cn)研究部 翻译

作者:Ashraf Laidi

|