|

美国9月贸易赤字下滑4%至515.6亿美元,仍创出了历史第三高记录,而8月的修正值为535.5亿美元(初值为540.4亿美元)。进口下降了0.8%而出口增长了0.8%。

石油进口减少使贸易赤字免于创新高

月度贸易赤字的回落主要得益于石油进口(轻石油和能源相关的石油产品)下降了4.3%至153亿美元。进口的轻石油在上个月跳升了14%,而本月下降5%至114亿美元。石油进口下降导致月度贸易赤字下降,再一次(有如7月)凸显出石油对赤字的重要影响。

9月贸易数据显示出令人鼓舞的迹象,即美国同多数主要贸易伙伴的赤字均收窄。同加拿大的赤字下降了11%至52.9亿美元,而同OPEC的赤字在进口下滑1.7%之后下降了4%至67.4亿美元。同中国的双边贸易赤字小幅上升至新的历史记录155.2亿美元。但是,与西欧的贸易赤字下降了21%至78.8亿美元,原因是从这一地区的进口下降了6%,而同日本的赤字下滑了5%至61亿美元。

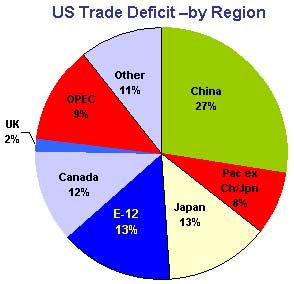

图片说明:美国贸易赤字――各地区所占比例

上面的图表清晰的显示出,美国的商品贸易赤字大约有三分之一来自于中国,而几乎有一半来自于环太平洋国家,包括日本和中国。由于人民币兑美元的汇率不允许升值,美元兑主要贸易伙伴国的自由兑换货币贬值不断加剧就是很自然的了。由于加拿大、欧元区和日本每一方均占美国贸易赤字总额的12-13%,因此预期美元进一步兑日元贬值,从而跌向98-100水位也是合情合理的。

联储加息对美元应无帮助(发表于美联储会议前)

尽管今天联储决定加息25点的机会相当大,但这一条件对美元而言还远谈不上是积极的。我们预期政策声明将会与9月份会后的声明相似。如果美联储有意暂停紧缩(希望美元持续下滑),那么他们可能减少暗示结束宽松政策的言论。如果美联储提高对就业市场和石油价格的评价,我们认为美元仅会有温和反弹。美联储还有可能对扩大的贸易赤字做出些许评论,这样的话有理由预期市场会掀起新的对美元的进攻。美联储和美国财政部对于美元现状各执一词已经引起了欧洲央行官员的注意。不论是何种利率,或美联储政策声明如何有力的影响市场,我们认为不太可能改变美元当前的跌势。

刘东亮

外汇通研究部 翻译

|