|

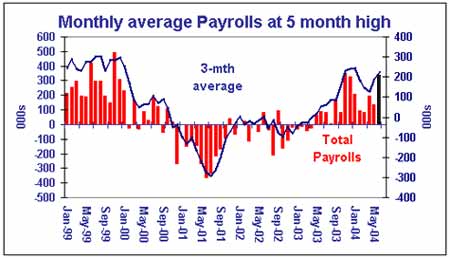

美国就业报告显示10月就业猛增337,000,同时失业率从5.4%升至5.5%。平均时薪从0.1%升至0.3%。8、9月份非农就业数据均修正上调,8月数据从128,000上调至198,000,9月数据从96,000上调至139,000。

我们有关就业增长290-300,000的分析推断(摘自周四总结,周五展望)

与其他非官方经济学家所一致预期的非农就业增长170-180,000相比,我们之所以预期该书据将增长300,000,主要是基于以下分析:“由于周初失业救济金申领人数持续下降,我们预期非农就业将猛增290-300,000,而且制造业和服务业地区就业分项指标将有所好转。另外,由于失业和雇佣统计跨度为5周/月,而非4周/月,所以我们认为就业还有上升空间”。

飓风引发建筑业4年内最大升幅

建筑业就业10月增长71,000,主要是因为遭飓风袭击的东南部地区重建工作繁忙。此次增长为自2000年3月最大增幅。有意思的是,记得当时美国劳动统计局宣称无论飓风Charley, Ivan还是Jeanne都没有给美国9月就业带来实质影响。因此,因为10月份建筑业就业高涨是由目前的破坏造成的,不久我们可能会看到就业数据将重返1-9月的平均水平19,000。

服务业支撑就业总体增长

服务业就业是10月就业猛增的最大功臣,共创造就业272,000,为自4月最高水平。服务业就业增长体现在服务业供应管理协会指数上,10月增至55.8,第三次月度增长。而服务业就业中值得一提的当数教育业(从增长19,000变成增长62,000),零售业(从减少5,000变成增加21,000),专业服务(从增长44,000变成97,000)。所以,乐观地看,即使建筑就业果真回归1-9月平均水平19,000,服务业依然有望弥补这个缺口。

制造业如何?

就业报告忽略了制造业就业下降,继9月减少14,000后,10月减少5,000,自12-1月以来首次连续两个月下滑。10月制造业供应管理协会指数对此有所体现,从9月的58.1降至54.8,为年内最低水平。

图片说明:月度平均非农就业位于5月高点

对于美联储的影响

良好的就业报告敲定美联储下周加息25点至2.00%,同时12月份再度紧缩的可能性维持在50-60%。从持续温和的通胀数据不难看出,美联储紧缩的目的在于校正货币政策,即提升联储基金利率高于0。如果以核心消费者物价指数年率衡量,下周名义利率加息25点将提升实际利率至0%;如果以1.5%的核心个人消费支出衡量,实际利率为0.5%。无论如何,我们重申,尽管本月加息,但我们认为美元不太可能上扬,因为本次加息可能是近期紧缩周期的尾声。本轮紧缩周期(始于6月)的目的在于校正利率,尤其是提升联储实际利率。所以我们预计美联储将暂停紧缩,直到下一紧缩周期到来,那时可能推升联储基金利率至3.5-3.75%水平。

美元受损,市场依旧聚焦美国经济结构性疲软

今天美元兑欧元跌至历史低点1.2950,而且美元加权指数跌至9年低点,反映出美元景气持续下跌。投资者已经把关注焦点从美国经济高增长率转向结构性疲软,即今年前9个月预算赤字总额为4000亿美元,前8个月贸易赤字总额为3930亿美元。

除了利率偏低,欧洲央行不愿意像2月份那样干预市场的另一个原因在于,他们希望借助欧元升值抵消通胀风险。这样做的重要性在于欧洲央行希望把通胀率控制在2.0%左右。在2月份的时候,欧洲央行面临的头等问题是经济收缩,欧元高涨将使得形势恶化;然而,目前通胀已成为欧元区经济风险重要因素,因此,需要欧元升破1.30水平以缓和通胀压力。

杨竣

外汇通研究部 翻译

|