|

ЎЎЎЎГА№ъ№«ІјөД3јҫ¶ИGDPРЮХэұЁёжЈ¬ПФКҫҫӯјГФціӨҙУ2јҫ¶ИөД3.3%ЙПЙэөҪ3.7%Ј¬өНУЪПИЗ°Т»ЦВФӨЖЪөД4.3%ЎЈ

ЎЎЎЎЖдЦРұд¶ҜЧоҙуөДТтЛШ·ЦұрКЗПы·СХЯЦ§іц(ХэКэ)ЎўҫУГсҝӘЦ§(ХэКэ)Ўўҙж»х(ёәКэ)әНГіТЧ(ёәКэ)ЎЈ

ЎЎЎЎёцИЛПы·СЦ§іцФціӨҙУ2јҫ¶ИөД1.6%ЙПЙэөҪ3јҫ¶ИөД4.6%Ј¬ҙпөҪБЛ2003Дк3јҫ¶ИТФАҙөДЧоёЯЛ®ЖҪЎЈУРИӨөДКЗЈ¬3јҫ¶ИөДКэЦөКЗЧФ2001Дк2јҫ¶ИТФАҙЧоөНөДјҫ¶ИФціӨ(ЧўЈәФӯОДИзҙЛ)ЎЈёьЦШТӘөДКЗЈ¬ёцИЛПы·СЦ§іцФціӨЦчТӘКЗКЬөҪБЛДНУГПы·СЖ·№әВтБҝФціӨөДЗэК№Ј¬ДНУГПы·СЖ·№әВтМшЙэБЛ16.8%Ј¬ОӘИҘДк2јҫ¶ИТФАҙөДЧоёЯФцЛЩЎЈ3јҫ¶ИөДҙж»хҪП2јҫ¶ИөД611ТЪГАФӘЙПЙэБЛ481ТЪГАФӘЈ¬БоGDPЛрК§БЛ0.48%ЎЈ

ЎЎЎЎЙМТөҝӘЦ§јМРшұЈіЦБҪО»КэөДҝмЛЩФціӨЈ¬3јҫ¶ИФціӨБЛ11.7%Ј¬¶ш2јҫ¶ИФціӨБЛ12.5%ЎЈө«КЗХюё®ҝӘЦ§ФціӨјёәхјх°лЈ¬ҙУ2.2%·Е»әөҪ1.4%Ј¬Хюё®·З№ъ·АҝӘЦ§ТФј°ЦЭәНөШ·ҪХюё®өЗјЗ·СУГФЪ2003Дк4јҫ¶ИТФАҙКЧҙОіцПЦПВҪөЎЈИз№ыІ»КЗ№ъ·АҝӘЦ§№ұПЧБЛ0.4%өДФціӨөД»°Ј¬БӘ°оХюё®ЛщЧцөД№ұПЧҪ«»бёьІоЎЈ

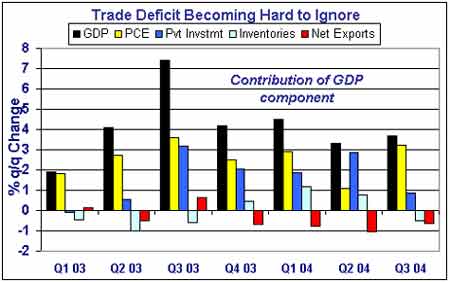

ЎЎЎЎНјЖ¬ЛөГчЈә

ЎЎЎЎәЪЦтЈәGDPЎЎ»ЖЦтЈәёцИЛПы·СҝӘЦ§ЎЎА¶ЦтЈәЛҪИЛН¶ЧКЎЎЗаЦтЈәҙж»хЎЎәмЦтЈәҫ»іцҝЪ

ЎЎЎЎОДЧЦЈәёчТтЛШ¶ФGDPФціӨөД№ұПЧ

ЎЎЎЎГіТЧНјұнПФКҫіцЈ¬іцҝЪФціӨҙУ2јҫ¶ИөД7.3%·Е»әөҪ3јҫ¶ИөД5.1%Ј¬ОӘ2003Дк2јҫ¶ИТФАҙЧоЖЈИнөДФціӨЎЈХвК№өГҫ»іцҝЪ¶ФGDPФціӨөД№ұПЧОӘ-0.6%Ј¬ГіТЧ·ҪГжТСҫӯБ¬Рш4ёцјҫ¶И¶ФҫӯјГ№№іЙёәГжУ°ПмЎЈҝјВЗөҪФВ¶ИГіТЧіаЧЦФЪ7ФВәН8ФВҫщёЯУЪ500ТЪГАФӘ----°ьАЁ8ФВ·ЭөДАъК·өЪ¶юёЯО»----ОТГЗҝЙТФФӨЖЪЈ¬өұ9ФВГіТЧКэҫЭ№«ІјКұЈ¬ГіТЧ·ҪГжҪ«»бёшРЮХэ№эөДGDPҙшАҙҪшТ»ІҪөДЛрәҰЎЈ

ЎЎЎЎЛдИ»ҪсМмөДGDPұЁёжФ¶өНУЪФӨЖЪЈ¬ө«КЗ3.7%өДФціӨВКУлЕ·ФӘЗш0.5%ЎўУў№ъ0.4%Ј¬ТФј°ИХұҫ2јҫ¶И0.3%өДФціӨВКПаұИЈ¬ФтТӘәГөД¶аБЛЎЈө«КЗЈ¬өұИХТжјУҫзөДЛЙРёөДІЖХюХюІЯЈ¬ҙҙјЗВјөДКҜУНҪшҝЪТФј°ФціӨіЩ»әөДіцҝЪЈ¬ҪшТ»ІҪ¶с»ҜҪб№№РФГіТЧК§әвөДКұәтЈ¬»хұТКРіЎ»бҝјВЗәцКУГА№ъҫӯјГФціӨ·ҪГжөДПёОўУЕКЖЎЈКөјКЙПЈ¬ГА№ъДҝЗ°өДГіТЧК§әвУлЙПёцКАјН80ДкҙъөДЗйҝцҪПОӘПаЛЖЈ¬өұКұГАФӘ»гВКҙҰУЪҙҙјЗВјөДёЯО»ЎЈө«КЗУл20ДкЗ°І»Н¬өДКЗЈ¬өұКұөДАыВКі¬№э15%Ј¬¶шҪсМмөДАыІо¶ФНв№ъН¶ЧКХЯАҙЛөЦ»УРҙуФј2.0%Ј¬ІўІ»ДЬҙМјӨЛыГЗҪшРРН¶ЧКЎЈјшУЪЕ·ФӘПа¶ФУЪИХФӘІ»іЙұИАэөДЗҝКЖЈ¬ДҝЗ°өДХюё®ТСҫӯІ»ДЬТАҝҝ№гіЎРӯТйДЗСщөДёЙФӨ·ҪКҪБЛЈ¬өұКұИХұҫәНЕ·ЦЮөДҫӯјГ¶јФЪФціӨЈ¬К№өГёЙФӨіЙОӘҝЙДЬЎЈ

ЎЎЎЎБх¶«ББ

ЎЎЎЎНв»гНЁСРҫҝІҝЎЎ·ӯТл

|