|

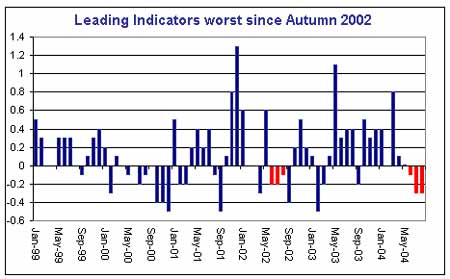

美国9月领先指数下降0.1%,8月前值为下降0.3%。这是该指数自2002年6-9月以来,首次出现连续4个月下降,那时加速的市场流动性和低迷的美国股市令经济活动受压。2002年秋季美国股市跌至5年低点。

图片标题:领先指数为2002年秋季以来最差

显然经济上的当务之急是,重新上涨的油价正在驱使债券价格走高,推动10年期国债的收益率跌回4.0%以下。这凸显了债券市场更关心石油对消费者需求和整体经济带来的负面影响,而不是关心石油可能导致的通胀。一些经济学家试图以OPEC国家持有的石油美元注入美国国债的循环,来解释债券收益率下降与油价上涨之间的关系。但是美国财政部的数据显示,OPEC国家持有的美国国债仍保持稳定,在2002年秋季油价上涨以后一直维持在400-450亿美元的范围内。

一个较为安全的结论可能是,债券市场正在因疲软的经济而不是美联储实施的经济政策而受压。基于这样的理由,市场对美联储再次升息25点动向的关注正在升高。不管处于何种利率水平,甚至联储在11月提高利率,我们也认为美元也不会得到太多的上升支持,因为在当前的加息周期内,这一加息动作将会是最后一次。当前加息周期(开始于7月)的目标是使利率正常化,也就是将联邦基金利率(联邦基金―核心年度通胀)提升至零利率上方。以年度核心消费者物价指数来衡量的话,再次加息25点将使实际利率提高至0水平,但是以核心个人消费支出通胀1.4%的增速来衡量的话,实际利率为0.6%。

市场预期在新一轮加息周期开始前,联储将暂停1到2次加息,而第二次加息周期会将联邦基金利率推升至3.5%-3.75%这一更佳的中性水平。

费城联储调查指数上升113%至4个月高点28.5之后,美元未能上扬,凸显了美元的熊市气氛。除了美元消极情绪不断加重,成为美元无力反弹的原因外,费城指数中就业分项指数跌至6个月低点也是一个因素。9月费城联储指数中的就业数据从21.5跌至14.1,为6个月来的最低水平。新订单指数自26.4跌至24.6也无助于美元走势。因此,随着费城联储指数的分项指数指向低位,以及纽约联储10月制造业指数下滑10点,10月ISM制造业指数(在选举前一日公布)连续第三个月下降的可能性相当大。另外,未来经济活动指数从44.9下降至27.6,触及20个月来的最低水平。

图片标题:10年期国债收益率

说明文字:债券收益率自5月开始无视油价上涨而下跌,表明债券市场更关心石油对经济增长带来的负面影响,而不是关心石油可能导致的通胀

图片标题:油价――轻石油

作者:Ashraf Laidi

刘东亮

外汇通研究部 翻译

|