�����ڻ�����Ԫ������04���λ����ȥ�δ� |

|---|

| http://finance.sina.com.cn 2005��07��21�� 17:15 �����ڻ� |

|

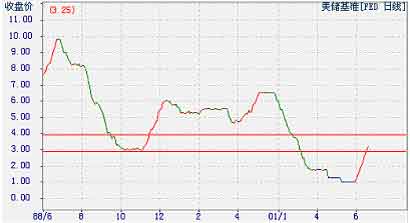

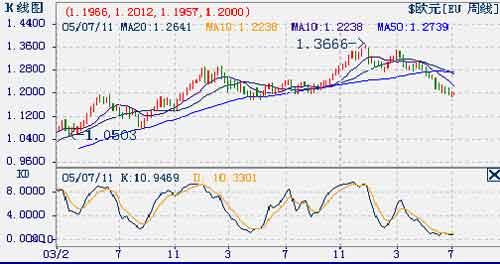

������Ԫ��2004��6�½����Ϣ���ڣ���δ�����г�Ԥ�ڴӼ�Ϣ������Ԫ����ʼ����෴��2005�ڶ����Ȳſ�ʼǿ����������Ԫ���ַ����Ķ���������ʲô����֧�ŷ����Ķ����Ƿ�ɳ������Լ���Żᷴ�����δ���Ϊ���ʽ����г��������Ʒ�г���ע�Ľ��㡣����ϣ������̽�֣���ש���� ����ŷ��Ϣ����խ������ó�׳����滺��Ԥ����ֻ���֧����Ԫ �������������ίԱ����04��6�½����˼�Ϣ���ڣ�����Ԫ��04��6�´���´���04����ס���ԭ�������� ������һ����Ȼ��Ԫ�����˼�Ϣ���ڣ�����Ԫó�׳��ּ����������ڳ�����������г�����Ԫ�ʲ������ġ���Ԫ��04�����ʱ�ͼ�80һ�ߡ� �����������Ԫ�����Ϣ������ʼ����Ԫ�ʲ�����������Ȼ����ŷԪ���ʲ������¹����ʱ�����ŷԪ���Ĺ�ģ������������ŷԪ04���������1.36ˮƽ�� �����������ڹ�����������˫���ֵ���ǰ���£������Ƴ�˹ŵ��ʾ֧��ǿ����Ԫ��Ӧ���г�������������������̬��֧���˺�ۻ����ѹ��Ԫ���Ⱥ;��ġ���䣬������Ҫʱ����ʾ����Ԫ�Ľṹ�Ի���������ġ�2004����ļ��ȣ����ֺ�ۻ��𡢶Գ����ȶ���Ԫ�Ĺ����������Ʋ����������á� ������Ԫ05�귴����10%����Ҫ����������ŷ��Ϣ��������Ԫ�ʲ������ʸ���ŷԪ�ʲ���˫���������滺��  ��������05��5�£���Ԫ����8�μ�Ϣ������������ʴﵽ3.0%������ʱŷԪ������������Ȼ�ǻ�����ʷ�͵�-2.0��ˮƽ��Ťת�������ʶ���Ԫ�IJ������ء����ͬʱ������ó�׳��ּ��������ֶ���Ԫ��ѹ�������滺����05��ڶ����ȿ�ʼ������Գ�������Ԫ��ͷ�ز��䣬����ʼ���۶�ͷ��λ��������Ԫָ����85ˮƽ��ʼ������ִ��ʱ��Ԫָ���ѻع���90һ�ߡ� �������������ίԱ��������Ϣ��֧����Ԫ�� ������Ȼ��֧����Ԫ��ֱ���������������������ίԱ������������������ʣ��Ӷ�����������Ԫ�ʲ��������ʡ���ˣ������������������ʱؽ���������Ԫ����֧�š��������Ƿ������Ϣ�ǰ�����Ԫ����Ҫ����֮һ��  ���������ָ����������6�·ݵ�����۸�ˮƽ������ͬ��������2.5%����5�·ݺ�4�·�����۸�ˮƽ������ͬ�ڵ������ֱ�Ϊ2.8%��3.5%��6�·ݵ����۶�Ծ����1.7%��������Ԥ�ڣ��粻�����������۶�����۶�����Ϊ0.7%����5�·���һ���۶������Ϊ�㡣�� ������ǰFed���ĵĺܿ�����δ����ͨ�����;��档��ΪijЩ����������������ѹ����Ȼ����������Դ�۸����ǶԴ˵��ƶ����������������ټ��Ͼ��ó���ǿ���������г��ձ�Ԥ��Fed�ڽ������µ���Ϣ�������Ի�ÿ�μ�Ϣ25�����㡣 �����Ӿ�����������05���һ����������GDP�����ʴﵽ��3.6%����ʿ�Ŵ���һ��ʿ��Ԥ�������ڶ����ȵľ��������ʰ����ʼ����ﵽ3.9%������ǰ��Ԥ��ֵΪ3.2%����������ѧ������Ϊ���ڶ����ȵľ��������ʿ��ܻ���ߡ�Ԥ����ʿ�ձ���Ϊ���ӵڶ����ȵ�������������������ٲ�������ڳ����������ơ�����ˣ����������ų����ºͼ�Ϣ���¾���ƫ���������ƵĿ����Խϵ͡� �����������ϣ� ����6��27�չ��ʽ������з����걨ָ�����з���ʽ֤����ʾ��ҵ��ʰ������������Ʒ��ز��۸�����������ͨ��ѹ���������ֿ�����Ҫ������ļ�Ϣ�����ɹ�ʣ�������ʽ𣬷���Ҫ���������г������ij̶ȡ� ����6��28�չ���Ͷ������Ħ��ʿ������ϯ����ѧ������ָ��������ʵ�������Ծ�����ˮƽ��Զ���Ի��������ʲ������ݛi����в�����ò���¥�о����ƺ��������ȼ��� ����6��29�������Ƴ�˹ŵ��ʾ��Ŀǰ���ͼ�ʵ��̫���ߣ����������������������������ĸ��ͼۻ���ɾ���˥�ˣ�˹ŵָ����ͨ�ͽϵ��Լ�ȫ��ϸߵĴ����ʽ�����Ϊ�γ���ծϢά�ֵ���˹ŵ���꣬����֧��ǿ��Ԫ���ߣ���������ˮƽӦ���г������� ����6��30�������ֹ����г�ίԱ��(FOMC)����Ϣ�������ָ������Ϣ��Ļ���������ά�ֿ��ɣ����Լ���������������IJ���������������������ȶ������ϻ����µķ��ղ����ȣ������г�״���������ƣ���Ȼ�ͼ۳��������������������Ա����Ƚ�����Ȼͨ��ѹ���Ա���������б��������ͨ��Ԥ����Ȼ�ܿأ����������ֻ���Ӧ����״���ĸı����ȡ�ʵ���ʩ�� ����7��8����������ѭ���о�����(ECRI)�ı���ָ��������6�·�ͨ��ѹ�����������ѿ�֧��������ҵ��������۸���ʾ�����ѹ���Դ�������ܿ�״̬��ECRI6��δ��ͨ��ָ����5�µ�116.7����117.7��������5�µ�-2.5%����-0.9%�� ������Ȼ����Fed��������������п���������������ֹͣ��Ϣ�ļ���λFed��Ա��������Ѿ�ָ������Ϣ��Ȼ��Ŀǰ�ļȶ����ߡ�Fed��Ա���������һ����������ָ����ͨ������ѹ�����Ѿ������۲���ʿ��Ϊ����ʾFed��Ա�Ƕ�ͨ�����͵���������ǿӲ������ѧ�����ձ�Ԥ������������������ǰ����Ŀǰ��3.25%�ϵ���3.75-4%��ˮƽ�� ��������˫�����ǵ�����Ԫ��02�꿪ʼ�ṹ�Ե�������Ҫ���ء�05��ڶ����ȣ�������˫��������ƣ����������ȡ�˫���խ�̶ȸ��ھ���ѧ��Ԥ�ڣ���֧����Ԫ���������� ������������7��13�չ�����5�·�������Ʒ�ͷ������ó�������խ2.7%����553.5����Ԫ�������ִ�ǰԤ�ڵ�572����Ԫ��4�·�ó�����Ϊ569.6����Ԫ��5�·��������ڶ��������0.1%�����Դ�������ʷ�¸ߡ�5�·ݽ��ڶ��½���0.9%�� ����7��13�գ�05����ǰ�Ÿ��������ۼƳ��ֽ�04��ͬ���½�23.6%����2,498.0����Ԫ��04����ǰ�Ÿ����ۼƳ���Ϊ3,271.6����Ԫ�� ����13����Щʱ��Ԥ��05��������Ԥ����ֽ�Ϊ3,330����Ԫ����2�·ݷ�����Ԥ�����ֵ�22%����ʱ����Ԥ���ڽ���9��30�յ�05�����У�Ԥ����ֽ��ﵽ4,270����Ԫ����Ԥ��Ҳ����04���������Ԥ�����4,120����Ԫ��04���������Ԥ����ִ�����ʷ�ߵ㡣�� �������������¶�Ԥ�������гƣ�6�·ݲ��������ܼ�2,348.1����Ԫ����04��ͬ������9.5%��������������������룬��ͨ�����ص�����Ϊ2000��6���������ˮƽ��ͬ�²���֧���ܼ�2,123.8����Ԫ����04��ͬ������8.8%����5�·�����13.0%�� ����ŷԪ����������ṹ��ʧ��֧����Ԫ �������������ȫ����̶�ŷ���ܷ�˵��������ŷ�˸������羭��һ������Խ��Խ���ŷ���˶�ŷ��ȱ�����Σ�ŷ��һ�廯��������ش��ۡ��ڻ���������ŷԪ���������������صIJ����⡣ ����Ŀǰ�¹��������������˥�˼���ʧҵ�ʾӸ߲��£���Ҫ��Ϣ�̼����á������������ø�����������ͨ������ѹ����Ҫ��Ϣ������ŷԪ�����ʶ��еĹ��ҿ��ܹ��ߣ���������һЩ����ȴƫ�͡�ͬʱŷԪ������ͨ��������Ҳ��ͬ����ʵ��������˵���ʱ������������ͨ�����������������ھ���ʧ���ɴ˿ɼ�һ�ߡ� ����ŷ��������6�º�7�±����б�ʾ��DZ��ͨ������ѹ���ڿ���֮��Ԥ��ŷԪ��DZ��ͨ������ѹ���������Խ��õ����ƣ���ͨ�����ͷ���ֵ�ù�ע����ŷ�����гƣ�������������н��������Ȼ�ºͣ���δ���ͼ����ơ���ֱ��˰�����Ƽ۸���������ձ���ͻ�������⣬ŷ�����б�ʾ����Ҫ�������־��裬��ȷ����ȥ�ļ۸����Dz�����н�ʺͶ��۷����շ��ڶ���ЧӦ�� �����������ϣ� ����6��29�յ¹�������������Clement��ʾ����ʱŷ�����еĻ������߲������ϵ¹��������档�����о�����DIW��ϯ����ѧ��AlfredSteinherrָ�����¹�ͨ����ƫ�ͣ��п��ܱ���ͨ�����գ�����ŷ�����д����Ϣ���Ի���¹�����ͨ�����ա� ����7��4�շ�������Ժ����ŷ������ִίNoyer�����������ķ������ݣ�Noyerָ�г�Ա���˳�ŷԪ�����п��ܵ��£������ӵ�ж�����Ȩ������һ�ж��������йظù��ܷ����������ŷ���ڵ����ɡ�Noyer��ʾ�������Ԥ������������������ҵ�Dz���ʵ�ʵġ� ����7��5��ŷԪ�������ܲ�Trichet���ͼ���һ�����Ʊ�ʾ���ǣ�����ŷԪ����������ǰ����ͬʱ��ͨ��ǰ��������в������Trichet�ܾ���һ��飬�ý���ָ����Ӧð����ͨ�������ķ��ռ�Ϣ�����ݼ�ŷԪ������������Trichet��ʾ��������������ȶ�����ָ�г������Ѿ����ںܵ�ˮƽ�����Ƚ��Ļ��������ܹ��ﵽ����Ŀ�꣬���������ҵ�;�����������Ҫ�Ļ������������������ܵģ������������븶������Ŭ������߾��������ʡ� ����7��6��������������ϵ�(NLP)������RobertoMaroni��ʾ�������Ӧ��ȡ��2006�괺�����Ƿ����ŷԪ����ȫ��Ͷ�����ѡͬʱ���С� ����ŷԪ����Ŀǰ��2.0%��Ϊ��ʷ��ˮƽ�����ڴ�����Ʒ�۸�ϸߣ���ŷԪ������Ƚϴ�Ϣ�ռ����ޡ�1.1750-1.20��04��ĵ�λ����ͬʱ1.17һ����ŷԪ����ʱ��ˮƽ��һ��ŷԪʧ�ش������ޣ�����ζŷԪ�������Ǹ�ֽ���ת��  �������ۣ���Ԫ�������Ƽ���Ԫ�ʲ����������»��������֧����Ԫ�����߸ߡ�Ԥ��05��������������ίԱ�Ὣ��������������3.75-4.0%ˮƽ��2005���ڣ�˫������Ȼ����Ԫ���е�DZ�ڷ��գ���������һ����ǰ���г��������Ĺ�ע������������ŷԪ��ʧ��ij̶ȡ�Ԥ������������Ԫ���Ƶ���Ҫ���ء� ����Ŀǰ����Ԫ�µ�87�ṩǿ֧�ţ�88���º�֧�š��Ϸ�ǿ������04����Ԫ�ĸߵ�-92����Ԫ��Խ92�����µ����пռ䡣 ���������ڻ����߽� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

| ������ҳ > �ƾ��ݺ� > ����Ԥ�� > ���� |

|

| ||||

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

��

��

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|