导语:中国证券市场从初生到比较成熟,走过了20年漫漫路程。20年中,中国证券市场经历了诸多风雨,也实现了诸多跨越,而每一次跨越都伴随着证券市场、上市公司、机构投资者以及个人投资者的不断成长。中国证券报20年市场跨越,回顾了20年中市场各主体的成长历程,通过对各主体发展历程条分缕析,读者也将更容易认识市场全貌,进而对中国证券市场20年发展做出更恰当的评价。【评论】【中国股市20周年专题:向上生长】

1986年9月26日,工行上海信托投资公司静安区分公司正式代理股票买卖。

1990年11月26日,上海证券交易所创立,同年12月19日开业。

1990年12月1日,深交所开始试营业,1991年7月3日举行了正式的开业典礼。

银燕电子有限公司1992年6月8日在京发行400万元人民币一年期企业债券。

2004年6月25日,中小企业板在深圳证券交易所开市,首批有8家公司挂牌。

2005年5月24日,三一重工推出股权分置改革方案,拉开股改试点序幕。

2009年10月30日,创业板首批上市公司代表敲响上市钟后合影。

2010年4月16日,首批沪深300股指期货合约在中金所正式挂牌交易。

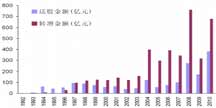

为期三年、刮骨疗伤式的整顿赋予了中国证券行业长久稳健发展的生命力。

200212月19日,首家中外合资证券公司华欧国际证券有限公司获准设立。

一些实力雄厚的券商迈向国际化,2008年海通(香港)金融控股公司开业。

融资融券的推出改变了A股只有单边上涨才能赚钱的赢利模式。

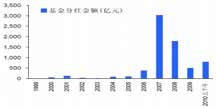

1993年8月20日,淄博乡镇基金成为全国首只在证交所上市基金。

2001年,华安基金公司发行了第一只开放式基金-华安创新基金。

2007年A股大牛市中,新基金发行火热,一天就能发超过百亿。

2010年5月,“2010中国基金业金牛奖颁奖盛典”在北京举行。